E-Auto-Käufer zahlen drauf – während China die Rechnung übernimmt

Europas E-Auto-Markt lahmt, während chinesische Hersteller mit Preiskampf, Software-Vorteilen und Haftungsübernahme punkten. Wer gewinnt – und wer die Zeche zahlt.

Jeder vierte Neuwagen weltweit war 2025 ein E-Auto. 2026 liegt der Anteil bei 24,7 Prozent – doch während China, Südostasien und Lateinamerika boomen, kämpft Europa mit stagnierenden Absätzen und schrumpfenden Margen. Chinesische Hersteller wie BYD, NIO oder Zeekr verkaufen nicht nur günstiger, sie bieten mehr: längere Reichweiten, fortschrittlichere Assistenzsysteme und sogar Haftungsübernahmen bei Unfällen. Für europäische Käufer bedeutet das: Sie zahlen höhere Preise für weniger Leistung – während Peking die Spielregeln neu definiert.

Die Preisfalle: Warum europäische E-Autos zum Verlustgeschäft werden

Europas E-Auto-Markt wächst nur noch langsam. 2023 wurden 1,5 Millionen reine Elektrofahrzeuge (BEV) verkauft, 2024 waren es knapp 1,6 Millionen. Das Problem: Das Wachstum hing stark von staatlichen Subventionen ab, die in Deutschland Ende 2023 ausliefen. Seitdem stagnieren die Absätze, während die Preise unter Druck geraten.

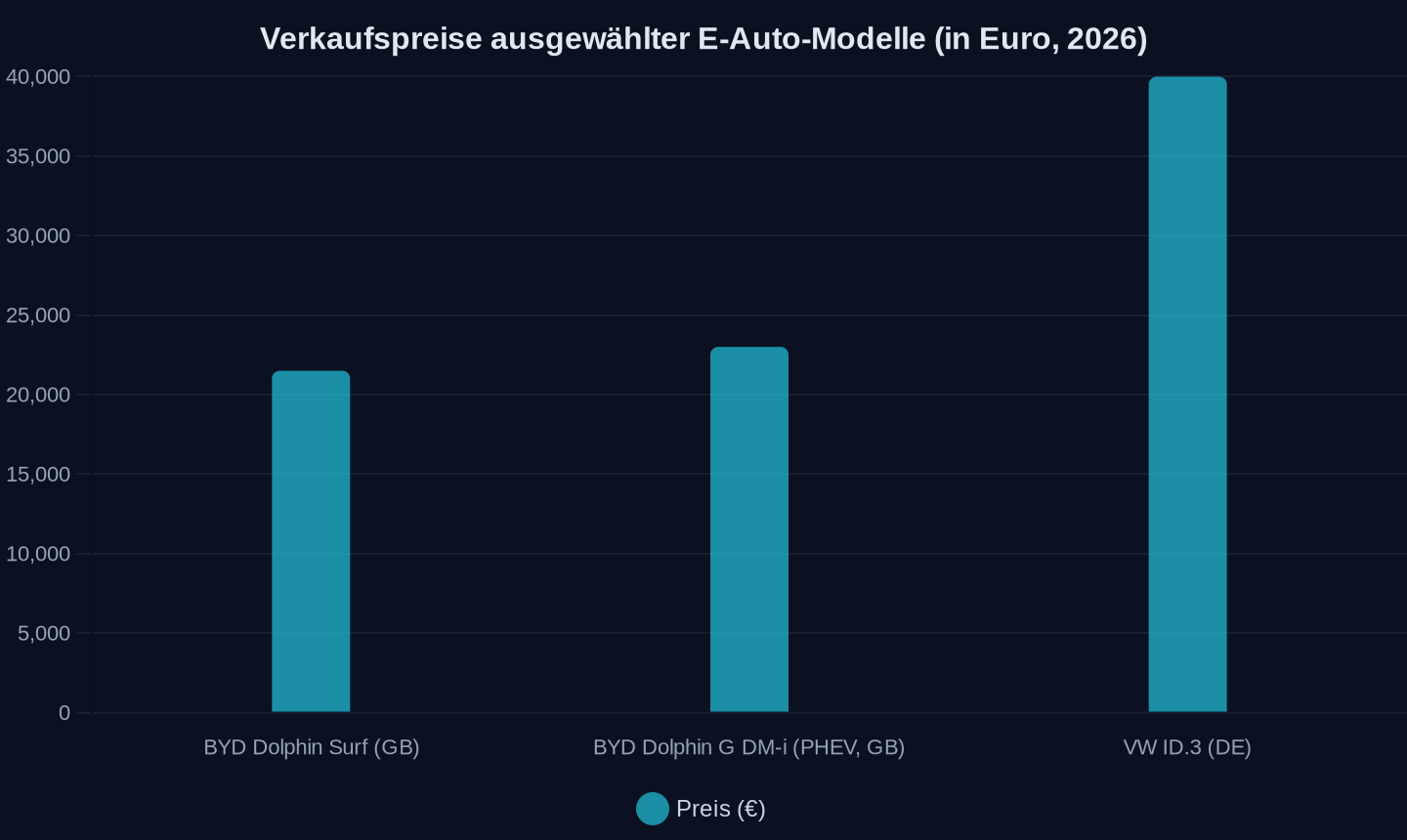

Chinesische Hersteller nutzen diese Schwäche aus. BYD verkaufte im Mai 2026 erstmals über 160.000 Fahrzeuge im Ausland – ein Rekord. In Großbritannien überholte BYD sogar Tesla und Kia als meistverkaufte E-Auto-Marke. Der Schlüssel zum Erfolg: aggressive Preispolitik. Das BYD Dolphin Surf ist in Großbritannien bereits ab umgerechnet etwa 21.500 Euro erhältlich, der Plug-in-Hybrid Dolphin G DM-i mit einer Reichweite von über 1.000 Kilometern soll unter 23.000 Euro kosten. Zum Vergleich: Der günstigste VW ID.3 startet in Deutschland bei 39.990 Euro.

Listenpreise 2026, umgerechnet (GB/DE). Quelle: Artikelangaben

Listenpreise 2026, umgerechnet (GB/DE). Quelle: Artikelangaben

Doch der Preis ist nicht der einzige Vorteil. BYD, NIO und Zeekr setzen auf vertikale Integration: Sie produzieren Batterien, Chips und Software selbst. BYD ist mit einem Marktanteil von 14,2 Prozent der zweitgrößte Batteriehersteller der Welt. Analysten schätzen, dass chinesische Hersteller dadurch einen Kostenvorteil von 30 bis 40 Prozent gegenüber europäischen Konkurrenten haben. Während VW mit dem ID.3 Verluste schreibt, erzielt BYD eine Nettomarge von 5,8 Prozent – trotz Preiskampf.

Software als Waffe: Wer haftet, gewinnt

Der eigentliche Game-Changer ist jedoch nicht die Hardware, sondern die Software. Während europäische Hersteller noch über Zölle und Regulierung diskutieren, übernehmen chinesische Hersteller bereits die Haftung für ihre Assistenzsysteme. BYD kündigte im Mai 2026 an, bei Unfällen mit aktiviertem „God’s Eye“-System (ein LiDAR-basiertes Level-2+-System) alle Kosten zu übernehmen – ohne Deckelung und ohne Auswirkungen auf die Versicherungsprämie. Tesla hingegen bietet sein „Full Self-Driving“-System in China nur als kostenpflichtiges Zusatzfeature an und übernimmt keine Haftung.

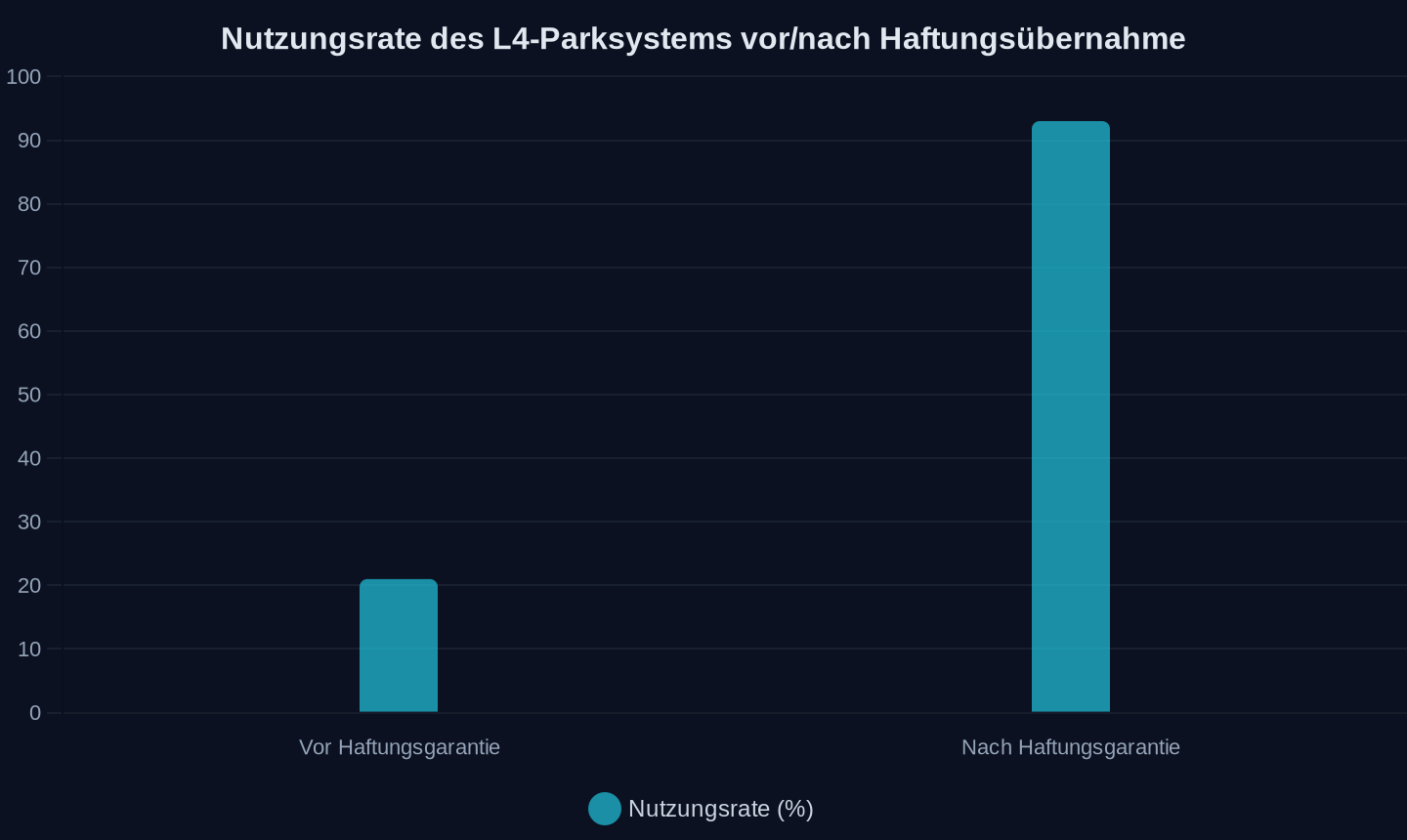

Die Folgen sind gravierend: Als BYD die Haftung für sein L4-Parksystem übernahm, stieg die Nutzungsrate von 21 auf 93 Prozent. Nutzer vertrauen der Technologie, wenn der Hersteller das Risiko trägt. Während europäische Hersteller wie BMW und Mercedes ihre Assistenzsysteme als „optionalen Luxus“ vermarkten, macht BYD sie zum Standard – und verändert damit die Erwartungen der Käufer nachhaltig.

BYD-Kunden (2026). Quelle: Artikelangaben

BYD-Kunden (2026). Quelle: Artikelangaben

Die Hybrid-Falle: Warum Europa den Anschluss verliert

Europas Strategie, auf Plug-in-Hybride (PHEV) zu setzen, erweist sich als Sackgasse. Während China mit reinen BEVs und kostengünstigen PHEVs wie dem BYD Dolphin G DM-i den Markt erobert, verlieren europäische Hybride an Bedeutung. Der Grund: In China sind reine E-Autos bereits günstiger als Verbrenner. Über zwei Drittel der verkauften E-Autos liegen preislich unter dem Durchschnitt eines Benziners. In Europa hingegen kosten selbst günstige Modelle wie der Renault Twingo E-Tech über 25.000 Euro – und sind damit für viele Käufer unattraktiv.

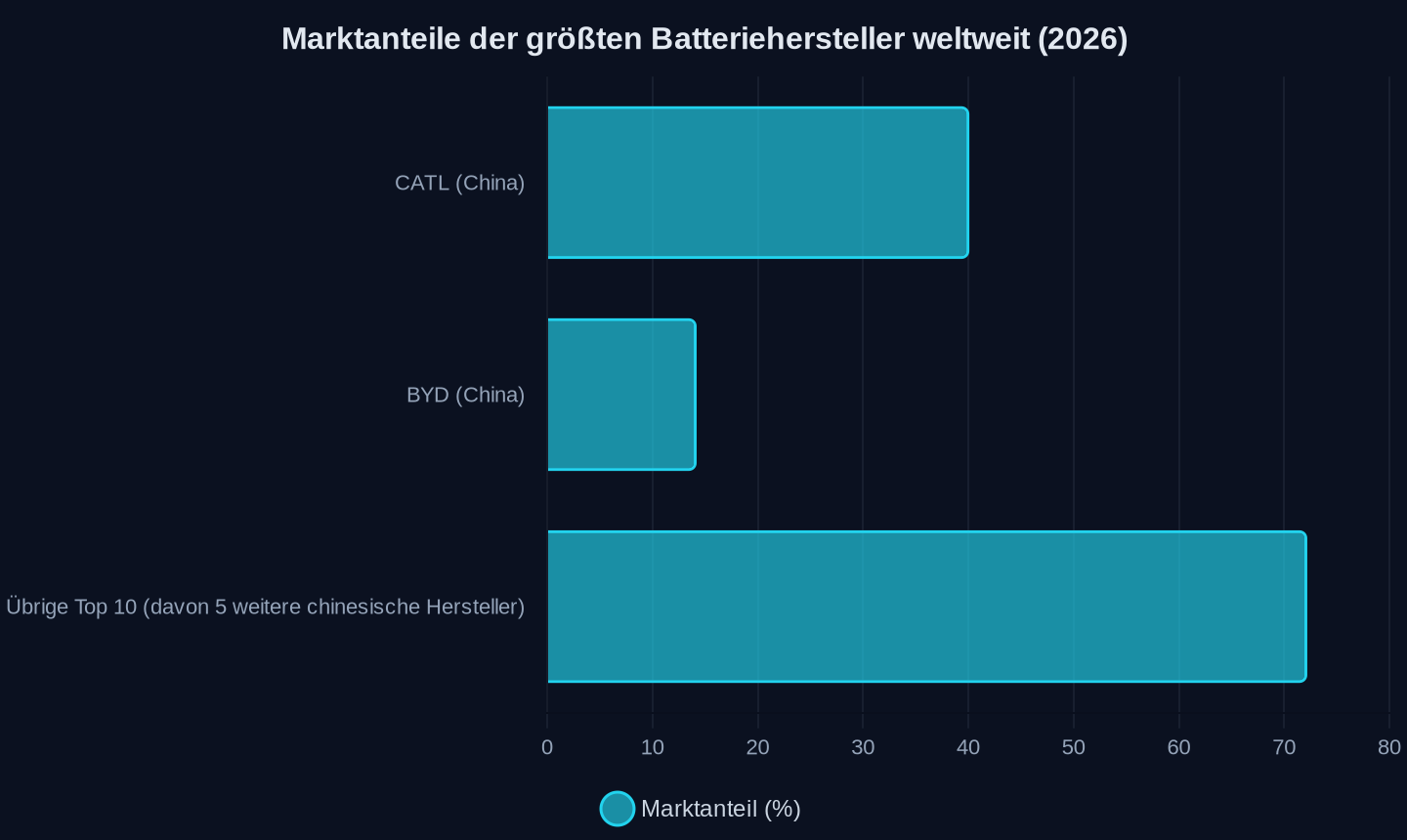

Hinzu kommt: Chinas E-Auto-Offensive ist kein Zufall, sondern staatlich gesteuert. Die Regierung subventioniert nicht nur den Kauf, sondern auch die Infrastruktur. Während in Deutschland noch über den Ausbau von Ladesäulen gestritten wird, baut China bereits Blade-Battery-Fabriken in Europa. CATL, der weltgrößte Batteriehersteller, hält 40,1 Prozent des globalen Marktes. Sieben der zehn größten Batteriehersteller kommen aus China – zusammen kontrollieren sie 72,2 Prozent des Marktes.

Kumulierter Marktanteil der Top 10: 72,2 % (davon 7 chinesische Hersteller). Quelle: Artikelangaben

Kumulierter Marktanteil der Top 10: 72,2 % (davon 7 chinesische Hersteller). Quelle: Artikelangaben

Wer zahlt die Zeche? Der europäische Käufer

Für europäische Autokäufer bedeutet das: Sie zahlen doppelt. Erstens für teure E-Autos, die ohne Subventionen kaum konkurrenzfähig sind. Zweitens für eine Industrie, die den Anschluss zu verlieren droht. Während chinesische Hersteller wie BYD und NIO ihre Margen halten oder sogar ausbauen, schreiben europäische Hersteller rote Zahlen. VW verliert mit dem ID.3 Geld, BMW peilt erst 2026 die Profitabilität an, und Renault verschob den Börsengang seiner E-Auto-Sparte Ampere.

Doch der größte Verlust ist kein finanzieller, sondern ein strategischer. Während China E-Autos als Technologieplattformen behandelt – mit Software, KI und Haftungsübernahme –, sieht Europa sie noch als Fahrzeuge mit Elektromotor. Das ist, als würde man ein Smartphone als „Telefon mit Internet“ verkaufen. Die Folge: Chinesische Hersteller setzen die Standards, europäische Hersteller werden zu Zulieferern degradiert.

Die historische Parallele: Als Europa die Chip-Industrie verschlief

Die Situation erinnert an die 1980er-Jahre, als Europa die Halbleiterindustrie an Japan und später die USA verlor. Damals argumentierten Politiker und Manager, Europa habe „andere Stärken“ – doch am Ende blieb nur die Abhängigkeit. Heute wiederholt sich das Muster: Während China in E-Autos, Batterien und KI investiert, diskutiert Europa über Zölle und Subventionen.

Die Frage ist nicht, ob China den E-Auto-Markt dominieren wird – das tut es bereits. Die Frage ist, ob Europa rechtzeitig aufwacht, bevor es zu spät ist. Die Antwort darauf wird nicht in Brüssel, sondern in den Orderbüchern chinesischer Hersteller geschrieben. Und die zeigen: Die Zukunft fährt elektrisch – aber nicht unbedingt europäisch.

Quellen

- BYD’s overseas sales are booming, topping 160,000 for the first time in May

- Global EV battery market share in January-April 2026: CATL 40.1%, BYD 14.2%

- BYD Takes On Crash Liability When Its Driver-Assist System Is Active!

- China EV global sales in May 2026: Leapmotor new historical record, BYD stopped falling YoY

- Global EV sales are forecast at 22.7 million in 2026 — a 24.7% market share as the shift away from combustion engines accelerates

- NIO Sales Soar 62% in May

- 赛力斯5月新能源汽车销量33,476辆 全新问界M9上市24小时大定超2万

- Nvidia forays into CPU market for everything in challenge to Intel, AMD

- Japan's Pizza Cooc wins home turf of Fukuoka with heated delivery

- New BYD Atto 3 gains more than 30,000 orders in first week on market in China

- Maxio Technology Battles for Enterprise SSD Controller Market Dominance

- Global EV market goes K-shaped as the US gets left behind

- China wants to build its own electric K-car industry to boost EV sales

Weitere Artikel

Debrecen, 3:47 Uhr: Die Schicht, die Europa die Batterien schenkt

20. Juli 2026

Chinas KI-Modelle schreiben die Regeln des Wettbewerbs neu

20. Juli 2026

500.000 Ascend-Chips gegen Nvidias Monopol – Chinas KI-Infrastruktur wird lokal

19. Juli 2026

Europas Zölle treffen deutsche Autobauer dort wo es wehtut

19. Juli 2026

NHTSA verliert die Geduld mit autonomen Autos während Chinas AV-Industrie global expandiert

18. Juli 2026

Wer baut die Fabriken, während Europa über Zölle streitet?

18. Juli 2026

„Wir haben die Rechnung ohne den Wirt gemacht“ – Europas Autoindustrie im chinesischen Preiskrieg

18. Juli 2026

Baidu blockiert Rettungswagen und rettet Leben in der Ukraine

17. Juli 2026

Chinas Smart Cities exportieren Überwachung als Effizienz

17. Juli 2026

Chinas Roboter sind billig, aber nicht die Lösung – Europas Zulieferer zahlen den Preis

16. Juli 2026

Afrikas Rohstoffe finanzieren Chinas Batterieimperium

16. Juli 2026

Kann der Westen den Batterie-Kostenkrieg gegen China noch gewinnen?

15. Juli 2026