EU-Zölle auf China-EVs: Warum die Abschottung nicht wirkt und Europa sich selbst schadet

Die EU verhängte 2024 Zölle von bis zu 45,3 Prozent auf chinesische Elektroautos – doch Chinas EV-Exporte wuchsen 2026 um über 100 Prozent. Der Anteil chinesisch gebauter EVs in Europa stieg auf 22 Prozent. Der Artikel zeigt, warum die Zölle wirkungslos bleiben: Chinesische Hersteller schlucken die Kosten, die Produktqualität überzeugt, und europäische Autobauer wie Volkswagen suchen längst Kooperationen mit genau jenen Herstellern, gegen die Brüssel vorgeht.

Im Mai 2026 verließ ein Schiff den Hafen von Shanghai mit 5.000 Elektroautos an Bord. Ziel: Rotterdam. An Bord: BYD Seagulls, Nio ET5, MG4. Keine außergewöhnliche Fracht mehr. China exportierte in diesem Monat mehr als 400.000 Elektrofahrzeuge – doppelt so viele wie im Vorjahreszeitraum. Die EU hatte gerade Zölle von bis zu 45,3 Prozent auf genau diese Autos verhängt. Es half nichts.

Die wichtigsten Zahlen:

- Chinas EV-Exporte erreichten in den ersten vier Monaten 2026 fast 1,4 Millionen Fahrzeuge – mehr als doppelt so viele wie im Vorjahreszeitraum (Benchmark Mineral Intelligence)

- 22% der in Europa verkauften EVs wurden 2026 in China produziert – ein Anstieg um 3 Prozentpunkte in nur einem Jahr (Benchmark)

- Der EU-Handelsbilanzüberschuss bei Dienstleistungen mit China betrug 2024 über 50 Milliarden Dollar – allein Lizenzgebühren aus China spülen zig Milliarden nach Europa (Global Times)

- BYD verbuchte im ersten Quartal 2026 einen Gewinneinbruch von 55% auf umgerechnet 4,09 Milliarden Yuan – bei gleichzeitigem Umsatzrückgang von fast 12% (boerse-global.de)

- Tesla China steigerte seinen Großhandelsabsatz im Mai 2026 auf 85.982 Fahrzeuge – ein Plus von 39% gegenüber dem Vorjahr (CnEVPost)

Wer hier wen schützt

Die europäische Automobilindustrie steht unter Schock. Volkswagen-Chef Oliver Blume spricht offen davon, ungenutzte Werkskapazitäten mit chinesischen Partnern zu teilen. In Sachsen schlägt Wirtschaftsminister Dirk Panter ein Joint Venture zwischen Volkswagen und chinesischen Herstellern vor – genau jenen Herstellern, gegen die Brüssel mit Zöllen vorgeht. Der sächsische Minister spricht von pragmatischer Kooperation. Ein Volkswagen-Sprecher formulierte es im Juli 2024 noch deutlicher: „The negative effects of this decision outweigh any benefits for the European and especially the German automotive industry.“

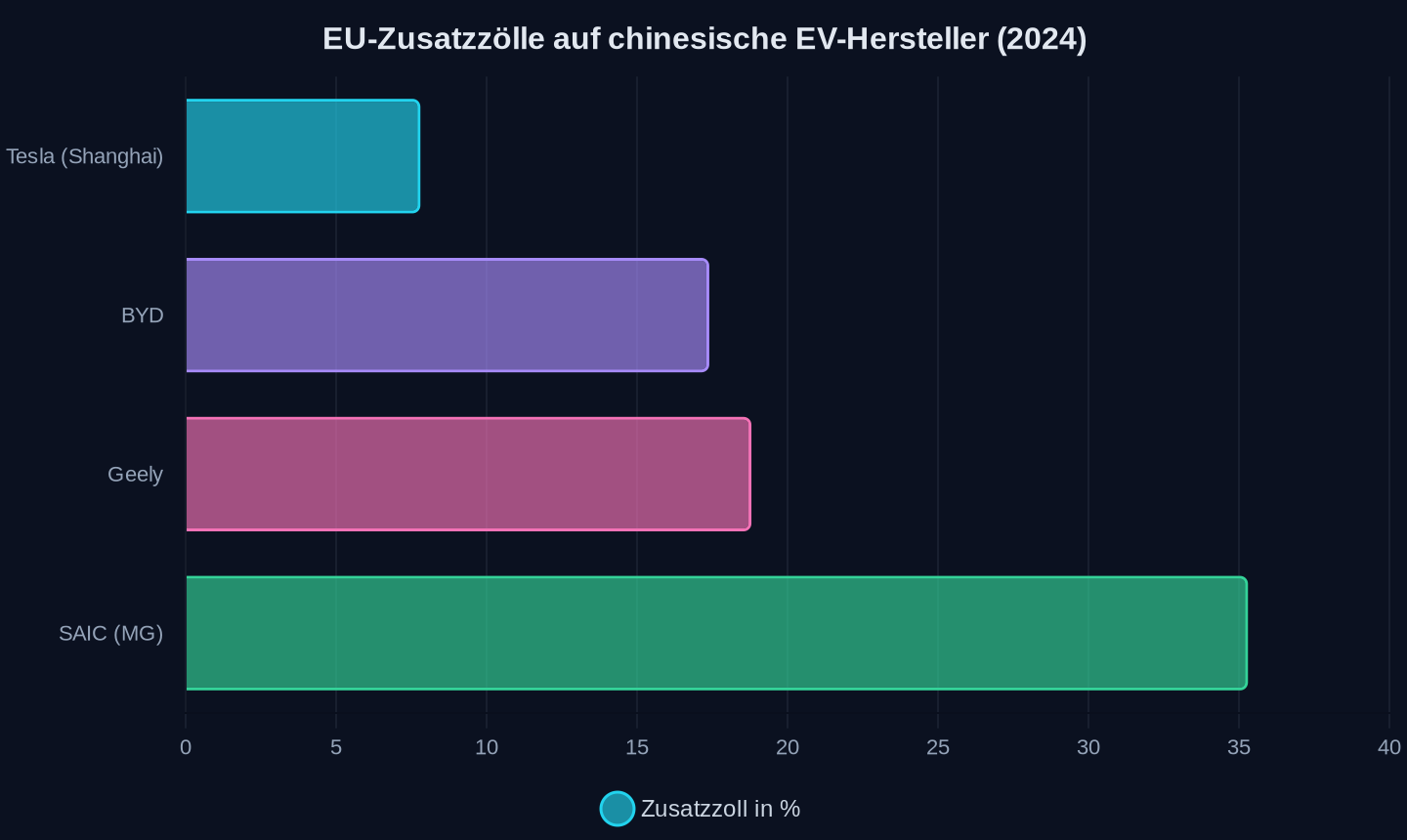

Die EU-Kommission hatte die Zölle im Oktober 2024 endgültig verhängt: 17,4 Prozent für BYD, 18,8 Prozent für Geely, 35,3 Prozent für SAIC – jeweils zusätzlich zum bestehenden Einfuhrzoll von 10 Prozent. Tesla erhielt mit 7,8 Prozent eine Sonderbehandlung. Die Begründung: Chinesische Subventionen würden den Wettbewerb verzerren, die Überkapazitäten seien gewaltig – rund drei Millionen Fahrzeuge pro Jahr, doppelt so groß wie der gesamte EU-Markt.

EU-Zusatzzoll auf chinesische Elektroautos, zusätzlich zum bestehenden Einfuhrzoll von 10% (2024)

EU-Zusatzzoll auf chinesische Elektroautos, zusätzlich zum bestehenden Einfuhrzoll von 10% (2024)

Doch die Rechnung ging nicht auf. Chinas EV-Exporte wuchsen im ersten Quartal 2026 um mehr als 100 Prozent. Der Anteil chinesisch gebauter EVs am europäischen Markt stieg von 19 Prozent im Jahr 2025 auf 22 Prozent im Jahr 2026. Die Zölle waren kein Hindernis – sie waren ein Kostenfaktor, den chinesische Hersteller entweder schluckten oder an die Kunden weitergaben. Und die Kunden zahlten.

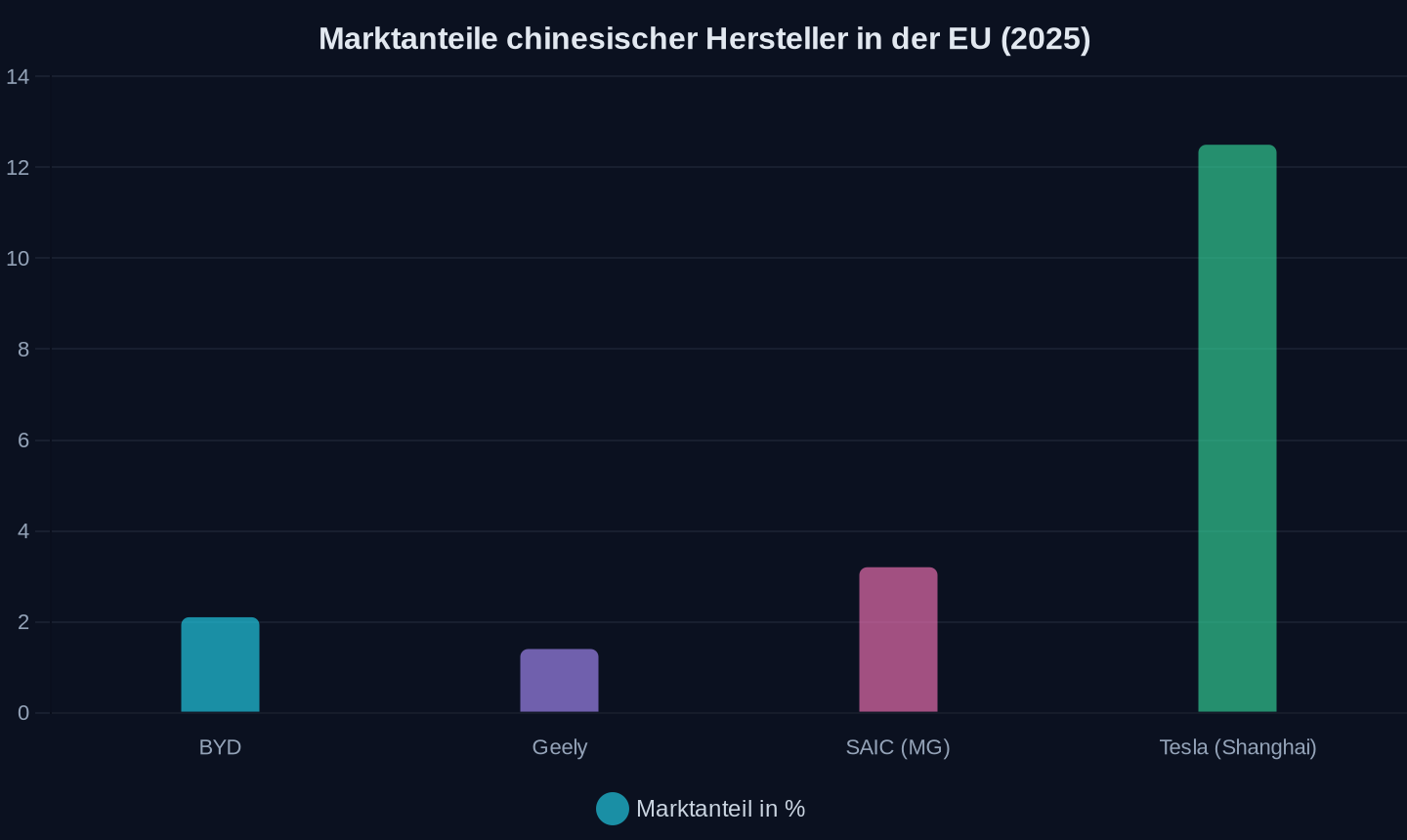

| Hersteller | EU-Zusatzzoll (2024) | Gesamtbelastung (inkl. 10% Basis) | Marktanteil EU 2025 | Veränderung zu 2024 |

|---|---|---|---|---|

| BYD | 17,4% | 27,4% | 2,1% | +0,8% |

| Geely | 18,8% | 28,8% | 1,4% | +0,5% |

| SAIC (MG) | 35,3% | 45,3% | 3,2% | +0,3% |

| Tesla (Shanghai) | 7,8% | 17,8% | 12,5% | -1,1% |

Marktanteile ausgewählter Hersteller am EU-Markt für Elektrofahrzeuge (2025)

Marktanteile ausgewählter Hersteller am EU-Markt für Elektrofahrzeuge (2025)

Die Tabelle zeigt das Paradox: SAIC mit dem höchsten Zoll verlor kaum Marktanteile. BYD mit dem niedrigsten Zoll gewann am meisten. Der Zoll allein entscheidet nicht – die Produktqualität und der Preisvorteil tun es.

Der Dienstleistungs-Bluff

Die offizielle EU-Erzählung lautet: China überschwemmt Europa mit subventionierten Waren, das Handelsdefizit wächst auf 360 Milliarden Euro (2025). Die Zahlen stimmen – aber sie erzählen nicht die ganze Geschichte.

Der EU-Handelsbilanzüberschuss bei Dienstleistungen mit China betrug 2024 über 50 Milliarden Dollar. Allein Lizenzgebühren aus China spülen jährlich zig Milliarden nach Europa. Die Global Times fasste es in einem Leitartikel so zusammen: „The surplus is in China, while the profits are in Europe.“

Was bedeutet das konkret? Französische Cognac-Hersteller verkaufen Luxusgüter nach China. Deutsche Ingenieurbüros lizenzieren Produktionstechnologien. Niederländische Chipmaschinen-Hersteller wie ASML verdienen Milliarden mit Anlagen, die sie an chinesische Fabriken liefern – wenn die Exportlizenzen erteilt werden. Die EU verkauft nicht nur Waren, sie verkauft Know-how, Marken, Technologie.

Die Kehrseite: Fast die Hälfte des China-EU-Handels besteht aus Zwischenprodukten. Europäische Unternehmen kaufen günstige chinesische Vorprodukte, veredeln sie und verkaufen sie teuer weiter. Die Wertschöpfung bleibt in Europa – der Zoll erfasst nur den Warenwert. Ein Beispiel: Renault verkürzte mit chinesischer Hilfe die Entwicklungszeit des Twingo E-Tech um ein Jahr und halbierte die F&E-Kosten. Der chinesische Anteil am Auto ist in der Zollstatistik sichtbar – der europäische Gewinn nicht.

Erik Solheim, ehemaliger Exekutivdirektor des UN-Umweltprogramms, sagte dazu: „Tariffs on superior Chinese electric cars go contrary to all economic wisdom. It will make us all poorer and slow down the green transformation in Europe.“

Die gespaltene EU

Die Zölle waren nie unumstritten. Fünf EU-Mitgliedstaaten stimmten dagegen: Deutschland, Ungarn, Malta, Slowakei, Slowenien. Zwölf enthielten sich. Frankreich, Italien, Griechenland und Polen stimmten dafür. Die Karte der Abstimmung zeigt ein klares Muster: Länder mit eigener Autoindustrie und China-Exporten waren dagegen. Länder ohne eigene Autoindustrie oder mit starken Agrarinteressen waren dafür.

Deutschland ist der größte Verlierer. Volkswagen erzielt rund 40 Prozent seines Umsatzes in China, BMW etwa 30 Prozent. Die deutschen Hersteller fürchten nicht nur höhere Zölle auf ihre in China produzierten EVs, sondern auch chinesische Vergeltungszölle auf große Verbrenner – ihr Kerngeschäft. Hildegard Müller, Präsidentin des VDA, nannte die Zölle „a setback for free global trade and so for prosperity, the preservation of jobs and Europe's growth“.

Frankreich treibt die Protektionismus-Karte. Präsident Emmanuel Macron schlug sogar vor, US-ähnliche „Section 301“-Zölle zu übernehmen. Frankreichs Autoindustrie ist schwächer, die Abhängigkeit von China geringer – und die französische Cognac-Industrie leidet bereits unter chinesischen Vergeltungszöllen.

Spanien zeigt die Widersprüche besonders deutlich. Madrid unterzeichnete das gemeinsame Papier für härtere Zölle – und sucht gleichzeitig aktiv chinesische Investitionen. Spanien fürchtet vor allem chinesische Zölle auf Schweinefleisch, einen seiner wichtigsten Exportartikel. Ministerpräsident Pedro Sanchez reiste nach Peking, um für eine Milderung zu werben.

Die EU ist gespalten – nicht zwischen Gut und Böse, sondern zwischen unterschiedlichen wirtschaftlichen Interessen. Und während Brüssel über Zölle debattiert, bauen chinesische Hersteller längst Fabriken in Europa: BYD in Ungarn, Leapmotor in Spanien, XPeng in Österreich. Die Zölle werden zur Verhandlungsmasse für Investitionszusagen.

Wenn der eigene Kunde zum Konkurrenten wird

Das eigentliche Drama spielt sich in den Vorstandsetagen von Wolfsburg, Stuttgart und München ab. Deutsche Autobauer stecken in einer Falle, die sie selbst mitgebaut haben.

Jahrzehntelang dominierten sie den chinesischen Markt mit Verbrennern. Sie bauten Joint Ventures, transferierten Technologie, bildeten chinesische Ingenieure aus. Sie verdienten Milliarden. Sie glaubten, die Chinesen würden immer nachholen, nie aufholen.

Sie irrten.

Heute produziert China die technologisch fortschrittlichsten Elektroautos der Welt. BYDs Blade Battery 2.0 lädt von 10 auf 70 Prozent in fünf Minuten. Huaweis KI-Stack gilt nicht mehr als aufholend, sondern als richtungsweisend. Chinesische Hersteller haben die Software-Kompetenz, die deutschen Autobauern fehlt.

Die deutsche Industrie reagiert mit Verzweiflung. Volkswagen erwägt Werksschließungen in Deutschland – erstmals in der Geschichte. 35.000 Arbeitsplätze sind bedroht. Die IG Metall kämpft gegen das Management. Gleichzeitig sucht Volkswagen Partner in China, um die eigene Elektro-Strategie zu retten.

Dirk Panter, Wirtschaftsminister von Sachsen, schlug öffentlich vor, dass chinesische Partner in den ungenutzten VW-Werken in Sachsen produzieren könnten. Ein Joint Venture wie in den 1980er Jahren – nur diesmal mit umgekehrten Vorzeichen. Damals kamen die Deutschen nach China. Heute kommen die Chinesen nach Deutschland.

Der VDA warnt: Bis 2035 könnten 125.000 Arbeitsplätze in der deutschen Autoindustrie verloren gehen. Hohe Energiekosten, strenge Regulierung, fehlende Innovation – die Probleme sind hausgemacht. Die Zölle sind ein Ablenkungsmanöver.

Chinas Antwort: Nicht trotz, sondern wegen der Zölle

Peking reagierte auf die EU-Zölle mit einer Mischung aus Härte und Geschmeidigkeit. Offiziell legte China Beschwerde bei der Welthandelsorganisation ein und drohte mit Vergeltung. Das Handelsministerium erklärte, man werde alle notwendigen Maßnahmen ergreifen, um die legitimen Rechte und Interessen chinesischer Unternehmen zu schützen.

Die Vergeltung kam punktgenau: Zölle auf französischen Cognac, Untersuchungen gegen EU-Subventionen für Milchprodukte und Schweinefleisch. Trifft Frankreich, trifft Spanien, trifft Deutschland. Die Botschaft: Jeder EU-Staat, der für Zölle stimmt, zahlt einen Preis.

Gleichzeitig verhandelt China weiter. Technische Teams beider Seiten arbeiten an einer Lösung: Mindestpreise statt Zölle, Investitionszusagen statt Handelsbeschränkungen. Die EU-Kommission signalisierte Kompromissbereitschaft – solange die Lösung WTO-konform ist.

Doch die eigentliche Antwort Chinas ist nicht diplomatisch, sondern industriell. Die Exporte steigen weiter. Die Produktion läuft auf Hochtouren. Chinesische Hersteller bauen Kapazitäten in Europa auf, um die Zölle zu umgehen. BYDs Fabrik in Ungarn wird noch 2026 die Produktion aufnehmen. Leapmotor baut in Spanien. XPeng in Österreich.

Die Zölle beschleunigen, was sie verhindern sollten: die Ansiedlung chinesischer Autoindustrie in Europa.

Die KI-Revolution fährt mit

Der Wettbewerb zwischen China und Europa ist längst nicht mehr auf Batterien und Motoren beschränkt. Er dreht sich um Software, um künstliche Intelligenz, um das Betriebssystem des Autos.

Chinas KI-Stack – angetrieben durch Huaweis Cluster- und SuperPoD-Architektur und das Open-Source-CANN-Framework – gilt nicht mehr als aufholend, sondern als richtungsweisend. Während Europa über Datenschutz und Ethik debattiert, setzt China KI massenhaft ein – im Auto, in der Stadtplanung, in der Industrie.

Die Folgen sind dramatisch. Chinesische Autos lernen schneller, werden intelligenter, passen sich besser an. Sie sind nicht nur Transportmittel, sondern Technologieplattformen. BYD entwickelt humanoide Roboter für den Einsatz in seinen Verkaufsräumen. Seres bringt mit ByteDance (TikTok-Mutter) ein neues Automodell heraus, das KI-gesteuerte Nutzererlebnisse in den Mittelpunkt stellt.

Europas Autoindustrie hat diese Entwicklung verschlafen. Sie baute auf mechanische Präzision, nicht auf Software. Sie dachte in PS, nicht in Prozessoren. Jetzt holt sie auf – aber der Vorsprung Chinas wächst schneller.

Was auf dem Spiel steht

Die EU-Zölle sind der Versuch, eine strukturelle Niederlage zu kaschieren. Sie sind nicht der Beginn eines Handelskriegs, sondern das Eingeständnis, dass Europa den Wettbewerb um die Zukunft der Mobilität zu verlieren droht.

Die Zahlen sind eindeutig: Chinas EV-Exporte wachsen trotz Zöllen. Der Anteil chinesischer EVs am europäischen Markt steigt. Deutsche Autobauer suchen chinesische Partner, um zu überleben. Die Wertschöpfungskette ist längst global – und China hat die Schlüsselpositionen besetzt: Batterien, Rohstoffe, Software, KI.

Was bedeutet das für den deutschen Autofahrer? Höhere Preise, geringere Auswahl, langsamerer Fortschritt. Die grüne Transformation Europas wird teurer und dauert länger. Die Arbeitsplätze in der deutschen Autoindustrie sind bedroht – nicht durch chinesische Konkurrenz, sondern durch den eigenen Protektionismus.

Die EU steht vor einer Wahl: Sie kann weiter Zölle erheben und die eigene Industrie abschotten – oder sie kann kooperieren, investieren, lernen. Die erste Option führt in die Stagnation. Die zweite könnte eine Renaissance ermöglichen.

Doch die Zeit drängt. Chinas Vorsprung wächst. Die Technologie entwickelt sich rasant. Wer heute nicht investiert, hat morgen den Anschluss verloren.

Die Zukunftsszenarien

Szenario 1: Die Eskalation. Die EU verschärft die Zölle, China reagiert mit Gegenzöllen. Der Handelskrieg eskaliert. Deutsche Autobauer verlieren ihren größten Markt. Chinesische Hersteller bauen Fabriken in Europa, aber zu höheren Kosten. Die Preise steigen, die Nachfrage sinkt. Die grüne Transformation stockt.

Szenario 2: Der Kompromiss. EU und China einigen sich auf Mindestpreise für chinesische EVs. Chinesische Hersteller investieren in europäische Produktion. Deutsche Autobauer kooperieren mit chinesischen Partnern. Die Integration vertieft sich. Europa profitiert von chinesischer Technologie, China von europäischen Märkten.

Szenario 3: Die Kapitulation. Chinesische Hersteller dominieren den europäischen Markt. Deutsche Autobauer werden zu Zulieferern degradiert. Europa verliert seine industrielle Basis. Die Abhängigkeit von China wird total.

Die Wahrscheinlichkeit spricht für Szenario 2 – nicht aus Einsicht, sondern aus Notwendigkeit. Die EU kann sich einen Handelskrieg mit China nicht leisten. China braucht Europa als Absatzmarkt. Beide Seiten sind zu sehr verflochten, um eine Eskalation zu riskieren.

Doch der Preis des Kompromisses ist klar: Europa wird seine technologische Souveränität in der Automobilindustrie verlieren. Die Zukunft der Mobilität wird in China entschieden – nicht in Wolfsburg, Stuttgart oder München.

„The surplus is in China, while the profits are in Europe.“

Global Times (Leitartikel)

Der Preis des Protektionismus

Die EU-Zölle haben einen paradoxen Effekt: Sie schützen europäische Hersteller nicht, sondern treiben sie in die Arme chinesischer Partner. Volkswagen-Chef Oliver Blume sprach Ende April 2026 offen darüber, ungenutzte Werkskapazitäten mit chinesischen Herstellern zu teilen. Er nannte das eine clevere Lösung. Für einen Konzern, der noch vor fünf Jahren seine technologische Überlegenheit betonte, ist das eine bemerkenswerte Kapitulation.

Die Zahlen belegen den Druck. Volkswagen verlor in China zwischen 2020 und 2025 rund 15 Prozent Marktanteil – von etwa 25 auf unter 10 Prozent bei Elektrofahrzeugen. In Deutschland selbst sank der Absatz von VW-EVs im ersten Quartal 2026 um 12 Prozent, während BYD seine Zulassungen in Europa um 114,5 Prozent steigerte. Der deutsche Marktführer wird von einem chinesischen Herausforderer überholt, der erst seit 2022 nennenswerte Stückzahlen in Europa verkauft.

Die Kosten des Protektionismus tragen am Ende die Verbraucher. Die EU-Kommission selbst schätzte, dass chinesische EVs im Schnitt 20 Prozent günstiger sind als europäische Modelle. Die Zölle gleichen diesen Vorteil teilweise aus – aber sie senken nicht die Preise europäischer Hersteller. Sie erhöhen sie nur für chinesische Importe. Wer kein chinesisches Auto kaufen will oder kann, zahlt trotzdem mehr, weil der Wettbewerbsdruck nachlässt.

Besonders absurd: Die Zölle treffen auch europäische Hersteller, die in China produzieren. BMW baut den iX3 in Shenyang, Mercedes den EQE in Peking. Beide Modelle unterliegen den Zöllen, wenn sie nach Europa importiert werden. Die EU bestraft also ihre eigenen Unternehmen für Investitionen, die sie selbst gefördert hat.

Ferdinand Dudenhöffer, Direktor des Center for Automotive Research, formulierte es drastisch: Die Politiker hätten das Interesse an der Zukunft verloren. Er bezog sich auf die sinkenden Kaufanreize für EVs in Deutschland und Europa. Die Bundesregierung hatte die Umweltprämie Ende 2023 abrupt gestoppt – ein Schock für die Branche, der die Nachfrage einbrechen ließ. Jetzt wundert man sich, dass chinesische Hersteller die Lücke füllen.

Die Batterie-Lüge

Europa hat den Wettbewerb um die Batterieproduktion bereits verloren – auch wenn das niemand in Brüssel zugeben will. Die Zahlen sind vernichtend.

CATL, der weltgrößte Batteriehersteller, kontrolliert rund 37 Prozent des globalen Marktes. BYD folgt mit etwa 16 Prozent. Zusammen kommen chinesische Hersteller auf über 60 Prozent. Europäische Firmen wie Northvolt (Schweden) oder ACC (Frankreich/Deutschland) kämpfen mit Produktionsproblemen, Qualitätsmängeln und massiven Kostenüberschreitungen. Northvolt meldete 2024 Insolvenz an, nachdem staatliche Förderungen in Milliardenhöhe geflossen waren.

Die Gründe sind strukturell. China hat die Rohstoffverarbeitung dominiert: 68 Prozent des weltweit geförderten Lithiums werden in China verarbeitet, 70 Prozent des Kobalts, 90 Prozent der Seltenen Erden. Europa muss diese Rohstoffe importieren – und unterliegt damit chinesischen Exportkontrollen. Im Jahr 2025 führte China Beschränkungen für Seltene Erden ein, die Produktionsstopps bei europäischen Elektromotoren-Herstellern auslösten.

Die EU-Kommission erkannte das Problem und handelte im Juli 2025 ein verbessertes Exportversorgungssystem aus. Europäische Kommissionspräsidentin Ursula von der Leyen sprach von einem „upgraded support supply chain mechanism“. In der Praxis bedeutete das: China gewährt Ausnahmen – aber nur für Unternehmen, die sich politisch kooperativ zeigen. Ein Instrument der Erpressung, verpackt in diplomatische Formeln.

Die Batterieproduktion ist das Herzstück der Elektromobilität. Wer sie kontrolliert, kontrolliert die Wertschöpfung. Europa hat keine eigene Batterieindustrie von Bedeutung. Die geplanten „Gigafactories“ in Deutschland, Frankreich und Schweden sind entweder nicht in Betrieb oder arbeiten weit unter Kapazität. Chinesische Hersteller bauen derweil Fabriken in Ungarn, Polen und Spanien – und sichern sich so den Zugang zum europäischen Markt, unabhängig von Zöllen.

BYDs Blade Battery 2.0, die in fünf Minuten von 10 auf 70 Prozent lädt, ist ein Beispiel für den technologischen Vorsprung. Europäische Hersteller haben nichts Vergleichbares. Sie kaufen entweder chinesische Batterien oder lizenzieren chinesische Technologie. Die Abhängigkeit ist total – und sie wächst mit jedem neuen Modell.

Die stille Übernahme

Während die Öffentlichkeit über Zölle debattiert, vollzieht sich eine stille Übernahme der europäischen Automobilindustrie. Nicht durch feindliche Übernahmen, sondern durch Kooperation, Joint Ventures und Technologietransfer.

Der Fall Volkswagen in Sachsen ist symptomatisch. Das Werk in Zwickau, einst Vorzeigestandort für E-Mobilität, läuft weit unter Kapazität. Die Nachfrage nach dem ID.3 und ID.4 ist eingebrochen. Volkswagen sucht dringend nach Partnern, um die Produktion auszulasten. Dirk Panter, Wirtschaftsminister von Sachsen, schlug öffentlich ein Joint Venture mit chinesischen Herstellern vor: „Chinese partners can produce vehicles using currently underutilized facilities in Saxony.“

Das ist keine ferne Zukunft. Es ist die Gegenwart. Chinesische Hersteller werden in deutschen Werken produzieren – mit deutscher Belegschaft, deutschen Löhnen, aber chinesischer Technologie. Die Wertschöpfung bleibt teilweise in Deutschland, aber die Kontrolle über die Produktion und die Technologie geht an China.

Ähnliche Entwicklungen zeichnen sich in Spanien ab. Stellantis und Leapmotor bauen gemeinsam das Elektro-SUV B10 im Werk Zaragoza. In Österreich produziert Magna Steyr den XPeng P7+. In Ungarn läuft BYDs Fabrik in Szeged an. Chinesische Hersteller umgehen die Zölle, indem sie in Europa produzieren – und sie bringen ihre komplette Lieferkette mit.

Die EU-Kommission versucht gegenzusteuern. Der Industrial Accelerator Act sieht restriktive Bedingungen für ausländische Investitionen in strategischen Sektoren vor – Batterien, EVs, Photovoltaik, kritische Rohstoffe. Öffentliche Aufträge sollen nur noch an Unternehmen gehen, die in der EU produzieren. Ein Sprecher des chinesischen Handelsministeriums nannte die Regelungen institutionelle Diskriminierung und ernsthafte Investitionsbarrieren.

Doch die Realität ist komplexer. Europa braucht chinesische Investitionen, um die eigene Industrie zu retten. Ohne chinesische Technologie und chinesisches Kapital werden viele europäische Werke schließen müssen. Die Alternative zur stillen Übernahme ist die laute Schließung – mit Massenentlassungen und sozialen Verwerfungen.

Die Politik steht vor einer unmöglichen Wahl: Entweder sie akzeptiert die chinesische Dominanz und rettet Arbeitsplätze – oder sie schottet sich ab und riskiert den Kollaps der eigenen Industrie.

Der letzte Ausweg

Bleibt die Frage: Gibt es einen Weg für Europa, seine Automobilindustrie zu retten, ohne sich von China abhängig zu machen?

Die Antwort ist ernüchternd. Die Zeit für eine eigenständige europäische Lösung ist abgelaufen. Die Investitionen der letzten Jahre waren zu gering, die strategischen Fehlentscheidungen zu groß, der technologische Rückstand zu weit.

Was bleibt, ist die Kooperation auf Augenhöhe – eine Illusion, denn die Augenhöhe ist längst verloren. Europa kann nur noch versuchen, die Bedingungen der Kooperation zu gestalten: Mindestpreise für chinesische EVs, Technologietransfer in beide Richtungen, gemeinsame Standards für Software und KI, strategische Partnerschaften bei Batterien und Rohstoffen.

Die EU-Kommission verhandelt genau das. Seit Monaten laufen Gespräche über eine Preisverpflichtung chinesischer Hersteller, die die Zölle ersetzen soll. China ist bereit, Mindestpreise zu akzeptieren – aber nur im Gegenzug für Marktzugang und Investitionssicherheit.

Ob dieser Deal gelingt, ist ungewiss. Die EU ist gespalten, China ist geduldig. Die Zeit arbeitet für Peking. Jeder Monat Verzögerung vergrößert den Vorsprung der chinesischen Industrie.

Erik Solheim, der ehemalige UN-Umweltchef, brachte es auf den Punkt: „Green competition is a race to the top, tariffs and protectionism is a race to the bottom. Europe should invite investments from BYD and all the other Chinese car makers to help share technology and help shape competition so that European car makers can catch up.“

Die Frage ist nicht mehr, ob Europa mit China kooperiert. Die Frage ist nur noch, zu welchen Bedingungen.

Quellen

- Castlelake to hunt partner on easyJet bid to navigate EU ownership rules

- The Trump Administration Is at War With Itself Over AI Regulation

- 韩妆出口跃居全球第二,K-Beauty从“韩流输出”到“经济支柱”

- Tesla China May wholesale volume reaches 85,982 units, highest this year

- 赠 30 元 UP 充电券:B站大会员 98 元年内探底,平台补贴随时结束

- The EU and China are stumbling into a trade war

- Indonesia's trade surplus hits lowest level in six years as rupiah slides

- Japan and Philippines Trump-proof efforts to check China's ambitions

- Bizarre poplar fluff fire destroys 20 EVs that appear to be Geely Galaxy A7 sedans in China

- “TikTok car” to launch this year in China, made by Seres

- China’s AI Stack Is No Longer Catching Up — It’s Setting the Pace

- EU slaps tariffs of up to 38% on Chinese electric vehicles

- Decoding China: Is EU starting trade war over electric cars?

- China’s Internet Finds Its Mascot: A Tired Opossum

Weitere Artikel

Debrecen, 3:47 Uhr: Die Schicht, die Europa die Batterien schenkt

20. Juli 2026

Chinas KI-Modelle schreiben die Regeln des Wettbewerbs neu

20. Juli 2026

500.000 Ascend-Chips gegen Nvidias Monopol – Chinas KI-Infrastruktur wird lokal

19. Juli 2026

Europas Zölle treffen deutsche Autobauer dort wo es wehtut

19. Juli 2026

NHTSA verliert die Geduld mit autonomen Autos während Chinas AV-Industrie global expandiert

18. Juli 2026

Wer baut die Fabriken, während Europa über Zölle streitet?

18. Juli 2026

„Wir haben die Rechnung ohne den Wirt gemacht“ – Europas Autoindustrie im chinesischen Preiskrieg

18. Juli 2026

Baidu blockiert Rettungswagen und rettet Leben in der Ukraine

17. Juli 2026

Chinas Smart Cities exportieren Überwachung als Effizienz

17. Juli 2026

Chinas Roboter sind billig, aber nicht die Lösung – Europas Zulieferer zahlen den Preis

16. Juli 2026

Afrikas Rohstoffe finanzieren Chinas Batterieimperium

16. Juli 2026

Kann der Westen den Batterie-Kostenkrieg gegen China noch gewinnen?

15. Juli 2026