In Shanghai, wo Huaweis Chip-Königin das Mooresche Gesetz für tot erklärt

Auf dem IEEE Symposium in Shanghai verkündet Huaweis HiSilicon-Chefin He Tingbo einen neuen Ansatz, der das Mooresche Gesetz durch systemische Optimierung ersetzen soll. Statt auf immer kleinere Transistoren setzt Huawei auf Chip-Stapelung und verbesserte Datenwege – eine Strategie, die durch US-Exportbeschränkungen erzwungen wurde und Chinas Chipindustrie grundlegend verändert.

Im Mai 2026 verkündete Huaweis Chip-Königin He Tingbo auf dem IEEE International Symposium on Circuits and Systems in Shanghai, dass ihr Unternehmen einen Weg gefunden habe, das Mooresche Gesetz zu überwinden – und nannte es Tau's Scaling Law. „Wir haben einen neuen Weg gefunden“, sagte die Präsidentin von Huaweis Chip-Design-Tochter HiSilicon. Sie kündigte an, dass ihr Unternehmen vor dem Winter 2026 eine Überraschung bringen werde – keinen Stillstand, keine Fortsetzung, sondern einen großen Sprung nach vorne. Der Saal applaudierte, die chinesischen Aktienmärkte reagierten mit Kurssprüngen von über 17 Prozent bei SMIC, und die westliche Halbleiterpresse quittierte die Ankündigung mit Skepsis. Doch die eigentliche Geschichte begann nicht in diesem Kongresssaal. Sie begann Jahre zuvor, als Washington eine Entscheidung traf, deren Konsequenzen bis heute nachhallen.

Die wichtigsten Zahlen:

- Nvidias Marktanteil bei KI-Beschleunigern in China fiel von über 90 Prozent auf null Prozent

- Neun chinesische Chip-Unternehmen haben die Schwelle von 10.000 ausgelieferten KI-Chips überschritten

- Huawei will bis 2031 Komponenten mit 1,4-Nanometer-äquivalenter Leistung herstellen – nur drei Jahre nach TSMC

- Chinesische KI-Chips erreichten im ersten Halbjahr 2025 einen Marktanteil von 35 Prozent am heimischen KI-Server-Markt (16 Milliarden US-Dollar, 1,9 Millionen Einheiten)

- Huawei baut den Atlas 950 SuperCluster mit bis zu 500.000 Ascend-Chips

Der erzwungene Abschied vom Transistor-Fetisch

Seit Gordon Moore 1965 seine berühmte Prognose formulierte, dass sich die Anzahl der Transistoren auf einem Chip etwa alle zwei Jahre verdoppeln würde, jagt die Halbleiterindustrie einem einzigen Maßstab hinterher: der Schrumpfung. Von 10 Mikrometern in den 1970er Jahren über 180 Nanometer in den 1990ern bis zu 3 Nanometern heute – jede neue Fertigungsgeneration versprach mehr Transistoren, höhere Taktraten, geringeren Stromverbrauch. Das Mooresche Gesetz war nicht nur eine technische Vorhersage; es war das Betriebssystem der globalen Chipindustrie, der gemeinsame Nenner, auf den sich alle Akteure einigten.

China spielte in diesem Spiel lange Zeit eine Nebenrolle. Es importierte, was der Westen produzierte, montierte iPhones, stellte Unterhaltungselektronik her und zahlte brav Lizenzgebühren an ARM, Qualcomm und später Nvidia. Der Aufbau einer eigenen, konkurrenzfähigen Halbleiterindustrie galt als zu teuer, zu komplex, zu langwierig. Warum sollte ein Land, das ohnehin alles kaufen konnte, was es brauchte, Hunderte Milliarden in eine Industrie investieren, deren nächster Fertigungsschritt jedes Jahr teurere Maschinen erforderte?

Die Antwort kam im Oktober 2022, als die US-Regierung unter Joe Biden die umfassendsten Exportbeschränkungen für Halbleitertechnologie seit dem Kalten Krieg verhängte. Nvidias A100 und H100, ASMLs EUV-Lithografie, fortschrittliche Chip-Design-Tools – alles auf einmal unerreichbar für chinesische Unternehmen. Die Logik Washingtons war einfach: Wenn China keine hochmodernen KI-Chips mehr kaufen kann, kann es auch keine KI-Modelle trainieren, die mit denen aus dem Silicon Valley konkurrieren. Die Maßnahmen sollten Chinas Aufholjagd in der Künstlichen Intelligenz stoppen, bevor sie richtig begonnen hatte.

Was in Washington als chirurgischer Schlag gedacht war, entpuppte sich als Katalysator für etwas, das die Planer nicht vorhergesehen hatten: einen fundamentalen Strategiewechsel in der chinesischen Chipindustrie. Statt zu kapitulieren, begannen chinesische Unternehmen, das gesamte Paradigma der Halbleiterentwicklung in Frage zu stellen. Wenn man keine kleineren Transistoren mehr bauen kann, baut man eben bessere Systeme.

„Seit sechs Jahren ist das geometrische Scaling für uns zum Stillstand gekommen“, sagte He Tingbo in Shanghai. „Wir haben bald erkannt, dass die Halbleiterentwicklung mehr ist als geometrisches Scaling.“ Ein Satz, der wie eine Kapitulation klingt, aber das Gegenteil ist. Denn was He Tingbo beschrieb, ist der Versuch, das Mooresche Gesetz durch etwas zu ersetzen, das die Branche seit Jahrzehnten vernachlässigt hat: systemische Optimierung auf allen Ebenen gleichzeitig.

Was Tau's Scaling Law wirklich bedeutet

Die Technik, die Huawei unter dem Namen LogicFolding präsentiert hat, ist auf den ersten Blick keine fundamentale Neuentdeckung. Lennart Heim, ein unabhängiger Analyst für Halbleiter- und KI-Politik, argumentiert, dass es sich im Wesentlichen um bekannte Techniken wie Hybrid Bonding und 3D-Chip-Stapelung handelt – nur neu etikettiert. Tatsächlich stapelt Apple seit dem M1 Ultra zwei Chips übereinander, und TSMC arbeitet seit Jahren an 3D-Integration. Die Frage ist nicht, ob die Techniken neu sind, sondern ob Chinas Ansatz, sie systematisch zu kombinieren, einen qualitativen Sprung ermöglicht.

Huaweis Strategie ruht auf vier Säulen. Erstens: LogicFolding, eine Architektur, die die Zeit für logische Operationen innerhalb einer Schaltung reduziert, indem sie Signalwege verkürzt und Datenbewegungen minimiert. Zweitens: die Berücksichtigung von nanoskopischen elektronischen Phänomenen, die bei konventionellem Scaling zunehmend stören. Drittens: das Design von Chips, die von Anfang an als Verbund arbeiten, nicht als isolierte Komponenten. Viertens: Interconnects wie UnifiedBus 2.0, die die Kommunikation zwischen Chips beschleunigen.

„Sowohl für Training als auch für Inferenz liegt der Gewinn nicht nur in der Verkürzung der Rechenzeit“, sagte He Tingbo. „Er liegt in der Verkürzung der Zeit, die Daten unterwegs sind – zwischen Chips und innerhalb eines Chips.“ Dieser Satz fasst das gesamte Programm zusammen. Während Nvidia und TSMC weiterhin darauf setzen, Transistoren zu schrumpfen und einzelne Chips immer leistungsfähiger zu machen, versucht Huawei, die Gesamtleistung eines Systems aus Tausenden von Chips zu optimieren. Es ist der Unterschied zwischen einem Supersportwagen und einem Hochgeschwindigkeitszug: Der eine ist auf der kurzen Strecke unschlagbar, der andere befördert auf langen Distanzen mehr Menschen effizienter.

Die Zahlen, die Huawei für die nächsten Jahre verspricht, sind ambitioniert. Bis 2031 will das Unternehmen Komponenten mit einer Leistung herstellen, die einem 1,4-Nanometer-Prozess entspricht. TSMC, der Weltmarktführer, will diesen Knoten 2028 einführen. Der Abstand von drei Jahren ist bemerkenswert gering – vorausgesetzt, Huawei hält den Zeitplan. Vorausgesetzt, SMIC, Chinas führender Chip-Auftragsfertiger, kann die Fertigung überhaupt realisieren. Denn hier liegt das eigentliche Problem.

SMIC an der Grenze des Machbaren

Semiconductor Manufacturing International Corporation, kurz SMIC, ist der schwächste Punkt in Chinas Halbleiterstrategie. Dem Unternehmen gelang 2023 mit dem N+2-Prozess ein 7-Nanometer-äquivalenter Chip – ein technischer Coup, weil SMIC dafür DUV-Lithografie (Deep Ultraviolet) statt der viel teureren EUV-Maschinen (Extreme Ultraviolet) von ASML verwendete. Die USA hatten den Export von EUV-Maschinen bereits 2019 verboten, und SMIC musste mit älterer Technologie arbeiten. Dass ein 7-nm-Chip ohne EUV möglich ist, bewies das Unternehmen – aber zu welchem Preis?

Die Ausbeute (Yield) bei SMICs 7-nm-Prozess liegt Schätzungen zufolge deutlich unter der von TSMC. Jeder Wafer, der die Fabrik verlässt, enthält mehr defekte Chips, was die Kosten pro funktionsfähigem Chip in die Höhe treibt. Zudem kann SMIC ohne EUV keine 5-nm- oder 3-nm-Strukturen herstellen, die für die nächste Generation von KI-Chips notwendig wären. Der Ascend 950PR, Huaweis neuester KI-Beschleuniger, wird vermutlich auf einem 7-nm-Prozess gefertigt – und erreicht damit etwa 60 Prozent der Leistung von Nvidias H100, der in 4 nm bei TSMC produziert wird.

Die Lücke zwischen Anspruch und Realität ist enorm. Huawei verspricht einen 1,4-nm-äquivalenten Prozess bis 2031, aber SMIC hat noch keinen 5-nm-Prozess in Serienproduktion. Chinesische Chip-Experten räumen ein, dass die nächsten Jahre entscheidend sein werden: Entweder gelingt SMIC ein technologischer Durchbruch bei der DUV-Mehrfachbelichtung, oder China bleibt auf absehbare Zeit auf ältere Fertigungsknoten angewiesen. Die chinesische Regierung hat den Big Fund III aufgelegt, einen 47 Milliarden US-Dollar schweren Fonds zur Förderung der Halbleiterindustrie, aber Geld allein kann die physikalischen Grenzen der DUV-Lithografie nicht überwinden.

Huawei hat auf diese Einschränkung reagiert, indem es seine Chips in kleinere Einheiten aufteilt. Der Ascend 950PR besteht aus zwei Compute-Dies und zwei I/O-Dies, die über eine fortschrittliche Verpackungstechnologie verbunden werden. Kleinere Dies bedeuten weniger Ausschuss pro Wafer, höhere Ausbeute, niedrigere Kosten. Es ist eine pragmatische Lösung für ein strukturelles Problem – und ein weiterer Beleg für den systemischen Ansatz, den Huawei verfolgt.

Der SuperCluster als Antwort auf Nvidias Monopol

Während die Diskussion über einzelne Chip-Leistungen die Schlagzeilen beherrscht, hat Huawei ein Projekt gestartet, das in seiner Dimension alles Bisherige übertrifft. Der Atlas 950 SuperCluster, vorgestellt auf der Huawei Connect 2025 in Shanghai, soll bis zu 500.000 Ascend-Chips verschalten. Der größere Atlas 960 SuperCluster sogar mehr als eine Million. „Rechenleistung ist – und wird auch künftig – der Schlüssel für KI sein. Das gilt besonders für China“, sagte Eric Xu, Huaweis Rotating Chairman, bei der Vorstellung.

Die Architektur ist beeindruckend: 64 Atlas 950 SuperPoDs, jeder mit 8.192 Ascend-NPUs, werden zu einem SuperCluster zusammengeschaltet. Die Rechenleistung soll 524 ExaFLOPS bei FP8-Genauigkeit erreichen, bei FP4 sogar die ZettaFLOPS-Marke überschreiten. Zum Vergleich: Nvidias kommender Rubin Ultra NVL576, der in ein einzelnes Rack passt, soll ebenfalls enorme Leistung bieten – aber Huaweis Cluster übertrifft ihn in der reinen Rechenkapazität um ein Vielfaches.

Der Haken: Huawei nennt keine Angaben zur Leistungsaufnahme. Die Chips basieren auf älteren Fertigungsstufen, und das Unternehmen setzt stark auf optische Interconnect-Lösungen, die als besonders stromhungrig gelten. Ein Cluster mit 500.000 Chips dürfte Strommengen verschlingen, die selbst für chinesische Verhältnisse außergewöhnlich sind. Doch Energie ist in China nicht das Problem – die Verfügbarkeit von Rechenleistung schon.

Das Kernstück der Technik ist UnifiedBus 2.0, ein Interconnect-Protokoll, das Huawei als eigenen Industriestandard etablieren will. Es soll die Verbindung tausender Chips über große Distanzen bei hoher Geschwindigkeit und niedriger Latenz sichern – genau der Engpass, der bisher viele Großprojekte bremste. „SuperPoDs und SuperCluster, die auf UnifiedBus basieren, sind unsere Antwort auf die steigende Nachfrage nach Rechenleistung“, so Xu.

Die eigentliche Pointe liegt im Kontrast zu Nvidias Strategie. Während Nvidia mit jedem neuen Chip (H100, B200, Rubin) versucht, die Leistung eines einzelnen Prozessors zu maximieren, setzt Huawei auf Masse. Hochoptimierte, marktführende Chips von Nvidia gegen massenhaft verschaltete Ascend-Prozessoren von Huawei – das ist kein technischer, sondern ein philosophischer Unterschied. Es ist der Unterschied zwischen einem Präzisionswerkzeug und einer Dampframme.

Der Markt spricht eine andere Sprache

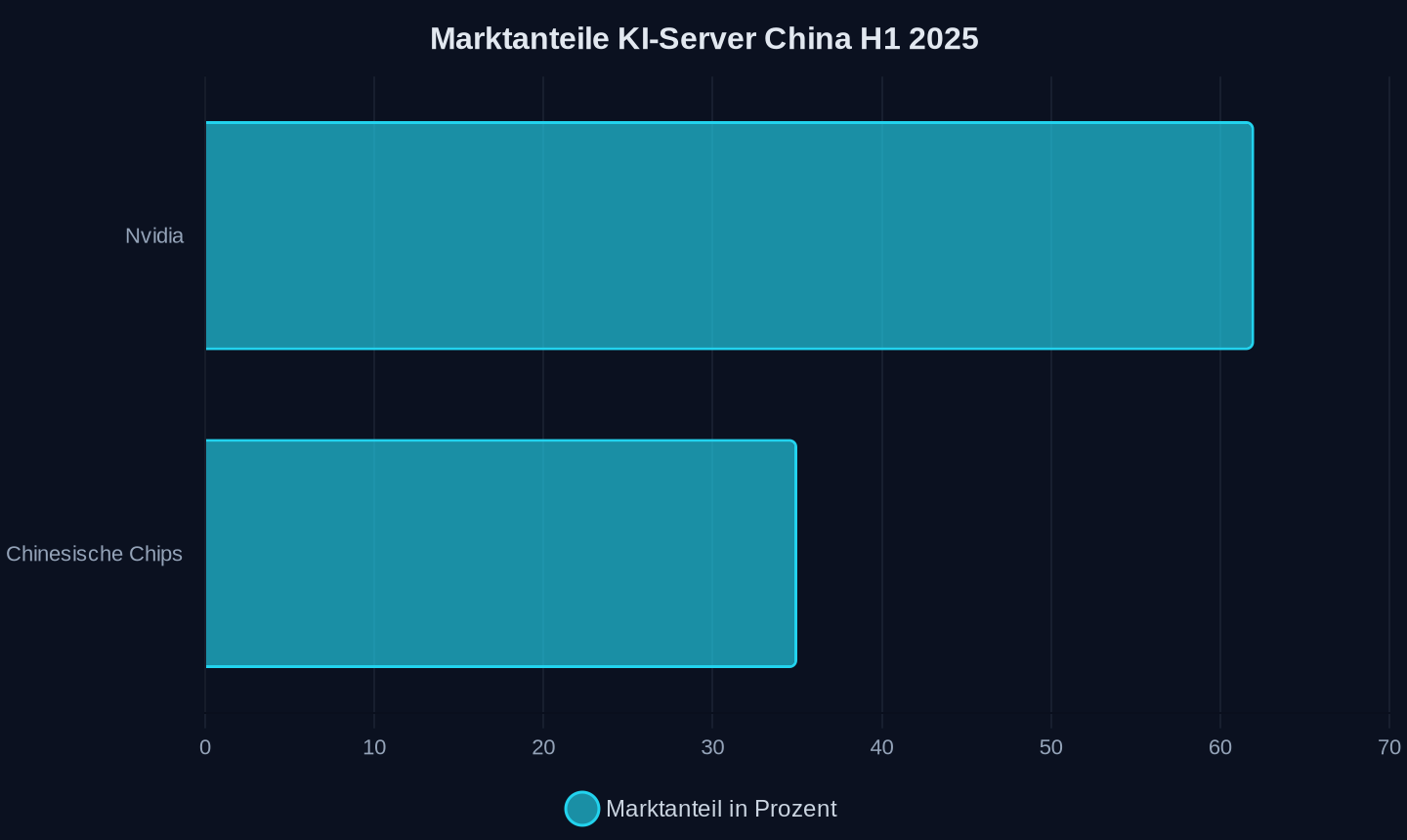

So beeindruckend Huawei Ankündigungen klingen mögen – der Markt erzählt eine nüchternere Geschichte. Laut IDC hielt Nvidia im ersten Halbjahr 2025 noch 62 Prozent des chinesischen KI-Server-Marktes. Chinesische Chips kamen auf 35 Prozent. Das ist ein beachtlicher Anstieg von praktisch null vor drei Jahren, aber es zeigt auch, dass die Ablösung noch lange nicht vollzogen ist.

Marktanteile am chinesischen KI-Server-Markt im ersten Halbjahr 2025 (Quelle: IDC)

Marktanteile am chinesischen KI-Server-Markt im ersten Halbjahr 2025 (Quelle: IDC)

Die Gründe sind vielfältig. Nvidias CUDA-Ökosystem, über 20 Jahre gewachsen, ist mehr als nur eine Software-Plattform. Es ist ein Netzwerk aus Bibliotheken, Tools, Optimierungen und vor allem Entwicklerwissen, das sich nicht einfach duplizieren lässt. Xiang Ligang, Direktor der Zhongguancun Modern Information Consumer Application Industry Technology Alliance, bringt es auf den Punkt: „Nvidias Dominanz im globalen KI-Chipmarkt beruht nicht nur auf der Chip-Leistung, sondern auch auf seinem verankerten CUDA-Ökosystem.“ Chinesische Chips wie Huaweis Ascend-Serie können technisch mit bestimmten Nvidia-Chips mithalten, aber ihnen fehlt CUDA universelle Anpassungsfähigkeit für KI-Sprachmodelle.

Huawei versucht, diese Lücke mit dem CANN-Framework (Compute Architecture for Neural Networks) zu schließen. Die Fortschritte sind real: Auf dem Kunpeng-ShengTeng-Entwickler-Roundtable berichteten Teams der Tsinghua-Universität und der Universität für Wissenschaft und Technologie Chinas, dass die Migration zu Huaweis Plattform inzwischen in einer Woche statt mehreren Monaten möglich sei. „Kunpeng ermöglicht es den Forschern, ihre Energie wieder auf die Forschung selbst zu konzentrieren, ohne wiederholt in die Gruben der Hardware-Anpassung zu treten“, sagte Wang Yiming vom Tsinghua-Team. Aber solche Einzelerfolge sind noch kein Massenphänomen.

Die chinesischen Internetkonzerne fahren eine Zweigleisstrategie. „Einerseits bemühen sie sich, Nvidias fortschrittliche Chips im Rahmen der Regulierungen zu kaufen“, sagt He Hui, Halbleiter-Forschungsdirektor bei Omdia. „Andererseits unterstützen sie die Entwicklung heimischer KI-Prozessoren so weit wie möglich.“ ByteDance testet Chips von Baidus Kunlunxin und Cambricon, Tencent nutzt Prozessoren von Enflame. Aber alle würden sofort wieder auf Nvidia umsteigen, wenn die Sanktionen fielen.

Die paradoxe Dankbarkeit des Xu Zhijun

In einem Interview, das in China für Aufsehen sorgte, bedankte sich Xu Zhijun, Huaweis Rotierender Vorstandsvorsitzender, bei den USA für die Exportbeschränkungen. „Wenn die Vereinigten Staaten unser Land, unsere Unternehmen und unsere Industrie nicht gezwungen hätten, hätten wir so etwas nicht gemacht“, sagte Xu. „Aber wir sind auch dankbar gegenüber den USA, dass sie es unserer Halbleiterindustrie ermöglicht haben, wirklich zu wachsen.“

Der Satz ist mehr als eine diplomatische Floskel. Er beschreibt einen Mechanismus, den die US-Exportkontrollen unbeabsichtigt ausgelöst haben. Chinesische Unternehmen, die jahrelang bequem westliche Chips kaufen konnten, waren gezwungen, eigene Alternativen zu entwickeln. Die Nachfrage war da – plötzlich und massiv. Und mit der Nachfrage kamen die Investitionen, die Talente, die Infrastruktur.

Die Zahlen sind eindeutig: Mindestens neun chinesische Chip-Unternehmen haben die Schwelle von 10.000 ausgelieferten KI-Chips überschritten. Huawei, Alibaba und Baidu haben sogar mehrere hunderttausend Einheiten ausgeliefert. Alibaba meldete, dass mehrere hunderttausend Einheiten seines Zhenwu-PPU-Chips kumuliert ausgeliefert wurden, die in Clustern mit bis zu 10.000 KI-Chips in der Alibaba Cloud laufen und mehr als 400 Kunden bedienen, darunter die State Grid Corp of China, die Chinesische Akademie der Wissenschaften und XPeng Motors.

Roger Sheng, Vizepräsident für Forschung bei Gartner, spricht von einer groß angelegten Verifikationsphase für die chinesische Chipindustrie. Die Frage, ob die Chips funktionieren, ist beantwortet. Jetzt geht es um die Frage, ob sie zuverlässig, skalierbar und wirtschaftlich sind.

BYD zeigt, wie es geht

Während sich die öffentliche Debatte auf Huawei konzentriert, hat ein anderes chinesisches Unternehmen einen Schritt gemacht, der vielleicht bedeutender ist. BYD, der Elektroauto-Hersteller, stellte im Mai 2026 den Xuanji A3 vor – Chinas ersten 4-Nanometer-Autonomie-Chip, der in Massenproduktion geht. Mit drei Chips erreicht das System eine Rechenleistung von über 2.100 TOPS (Tera Operations Per Second) und unterstützt L3- und L4-autonomes Fahren.

Die Bedeutung liegt nicht in der reinen Leistungszahl. BYD hat eine Chip-Entwicklungsabteilung mit über 7.000 Mitarbeitern aufgebaut und mehr als 100 Milliarden Yuan (13,9 Milliarden US-Dollar) investiert. Das Unternehmen betreibt vier große Chip-Forschungs- und Entwicklungszentren. Es ist der Beweis, dass die chinesische Chip-Industrie nicht nur aus einem Unternehmen besteht, sondern aus einem ganzen Ökosystem.

Allerdings bleibt auch hier eine entscheidende Frage offen: Wird der Xuanji A3 tatsächlich in China gefertigt, oder sind ausländische Foundries wie TSMC oder Samsung involviert? BYD gibt dazu keine klaren Auskünfte. Sollte der Chip bei TSMC in Taiwan produziert werden, wäre er zwar technisch beeindruckend, aber strategisch weniger bedeutsam – denn die Abhängigkeit von ausländischer Fertigung bliebe bestehen.

Der Westen reagiert – mit gemischten Signalen

Die US-Politik gegenüber China hat in den letzten Jahren eine atemberaubende Volatilität gezeigt. Nach dem totalen Exportverbot für KI-Chips im Jahr 2025 folgte Ende des Jahres eine Kehrtwende: Die Regierung Trump wollte Chipexporte nach China für einen Umsatzanteil von 25 Prozent erlauben. Der dafür notwendige Mechanismus – Exportsteuern, die in den USA illegal sind, sollten durch Importzölle ersetzt werden – scheiterte im Februar 2026 vor dem Obersten Gerichtshof. Seither herrscht Rechtsunsicherheit.

China hat darauf mit eigenen Maßnahmen reagiert. Im Mai 2026 verhängte Peking ein Importverbot für Nvidias H200 und die RTX 5090D V2, eine für den chinesischen Markt abgespeckte Version des Flaggschiff-Grafikchips. Die Entscheidung fiel nur Stunden nach dem Ende eines Staatsbesuchs von US-Präsident Trump in Beijing, bei dem auch Nvidia-CEO Jensen Huang anwesend war. Die Botschaft war unmissverständlich: China bestimmt selbst, welche Chips ins Land kommen.

Nvidia-CEO Jensen Huang hat die US-Politik wiederholt kritisiert. „Einen ganzen Markt von der Größe Chinas aufzugeben, ist strategisch wahrscheinlich nicht besonders sinnvoll, daher glaube ich, dass sich das bereits weitgehend als Fehlschlag erwiesen hat“, sagte er in einem Interview. Huangs Argument: Amerikanische Chiphersteller sollten in China präsent sein, um Einfluss zu behalten. Die Sanktionen hätten das Gegenteil bewirkt.

Die Ironie ist kaum zu übersehen. Die USA wollten Chinas KI-Entwicklung ausbremsen, haben aber einen heimischen Chip-Sektor geschaffen, der inzwischen 35 Prozent des chinesischen Marktes hält. Sie wollten Nvidia schützen, haben aber dem Unternehmen seinen zweitgrößten Markt genommen. Und sie wollten verhindern, dass China eigene KI-Chips entwickelt – und haben genau diesen Prozess beschleunigt.

Die Achillesferse: Software und Ökosystem

Trotz aller Fortschritte in der Hardware bleibt die Software die größte Schwäche der chinesischen Chip-Industrie. Nvidias CUDA ist nicht nur eine Programmierplattform; es ist ein Ökosystem aus Millionen von Entwicklern, Tausenden von Bibliotheken und jahrzehntelanger Optimierung. Ein KI-Modell, das auf CUDA läuft, läuft auf jeder Nvidia-GPU – vom Laptop bis zum Supercomputer. Ein KI-Modell, das für Huaweis CANN optimiert wurde, läuft nur auf Ascend-Chips.

Die chinesischen Unternehmen arbeiten fieberhaft daran, diese Lücke zu schließen. Huawei hat sein CANN-Framework in den letzten Jahren massiv ausgebaut und bietet mittlerweile Kompatibilität zu gängigen KI-Frameworks wie PyTorch und TensorFlow. Alibaba hat mit dem Hanguang 800 einen eigenen KI-Inferenz-Chip entwickelt, der in der Alibaba Cloud zum Einsatz kommt. Baidu setzt auf die Kunlun-Chips für sein Such- und Cloud-Geschäft.

Doch die Migration von einer Plattform zur anderen ist aufwendig. „In der Vergangenheit dauerte die Migration zu einer heterogenen Plattform oft Monate“, berichtete Chen Junshi vom Team der Universität für Wissenschaft und Technologie Chinas auf dem Kunpeng-Entwickler-Roundtable. „Nach Abschluss der Migration war eine erneute Leistungsoptimierung erforderlich.“ Inzwischen sei die Migration zur Kunpeng-Plattform in etwa einer Woche abgeschlossen – ein deutlicher Fortschritt, aber immer noch weit entfernt von der Plug-and-Play-Erfahrung, die CUDA bietet.

Die geopolitische Unsicherheit treibt die Entwicklung dennoch voran. „Geopolitische Unsicherheit treibt die Nutzer zu chinesischen Chips“, sagt Xiang Ligang. „Und die Entwickler verlagern ihren Fokus jetzt auf die Kompatibilitätsebene.“ Mit anderen Worten: Selbst wenn chinesische Chips technisch unterlegen sind, werden sie genutzt, weil die Alternative (keine Chips) noch schlechter ist. Dieser Zwang erzeugt einen Kreislauf aus Nutzung, Feedback und Verbesserung, der langfristig zu echter Wettbewerbsfähigkeit führen könnte.

Was bedeutet das für Europa?

Während sich der Chip-Krieg zwischen den USA und China immer weiter zuspitzt, steht Europa abseits – und das ist kein Vorteil. Die EU hat mit dem European Chips Act 43 Milliarden Euro für den Aufbau einer eigenen Halbleiterindustrie bereitgestellt, aber die Summe ist im Vergleich zu den chinesischen und amerikanischen Investitionen bescheiden. SpaceX allein erwägt den Bau einer Chip-Fabrik in Texas mit Investitionen von bis zu 119 Milliarden US-Dollar – mehr als die gesamten Subventionen des US-Chips Acts für Intel, TSMC und Samsung zusammen.

Für deutsche Unternehmen wie Volkswagen, BMW und Bosch bedeutet die Entwicklung eine strategische Zwickmühle. Einerseits sind sie auf chinesische Zulieferer und Märkte angewiesen. Andererseits drohen sie zwischen den Fronten des Technologiekriegs zerrieben zu werden. BYDs Xuanji A3-Chip für autonomes Fahren könnte in wenigen Jahren zum Standard in chinesischen E-Autos werden – und deutsche Hersteller, die in China produzieren, müssten entweder diese Chips verwenden oder eigene Alternativen entwickeln.

Die eigentliche Gefahr für Europa liegt jedoch nicht in einzelnen Chip-Embargos, sondern in der strukturellen Veränderung der globalen Halbleiterindustrie. Wenn sich die Welt in zwei technologische Sphären aufspaltet – eine westliche unter US-Führung und eine chinesische –, wird Europa zum Spielball beider Seiten. Die Abhängigkeit von ASML, dem niederländischen Lithografie-Monopolisten, ist nur die Spitze des Eisbergs. Ohne eigene Fertigungskapazitäten und ohne eigene Chip-Design-Exzellenz wird Europa zum reinen Abnehmer fremder Technologie – und damit erpressbar.

Maria Marced, eine erfahrene Halbleiter-Managerin, brachte es auf den Punkt: „Kann Europa realistischerweise allein auf führende Fabriken setzen? Nein.“ Die Antwort, so Marced, liege in einer Post-Fab-Strategie, die auf Chiplet-Architekturen und Systemintegration setzt – genau das, was China mit Tau's Scaling Law versucht. Die Ironie: Europa könnte von Chinas Strategie lernen, während es gleichzeitig versucht, sich von chinesischer Technologie unabhängig zu machen.

Die nächsten 24 Monate entscheiden

Die entscheidende Frage ist nicht, ob Chinas Chip-Industrie in fünf Jahren mit dem Westen gleichzieht. Die entscheidende Frage ist, ob sie in den nächsten zwei Jahren die Produktion hochskalieren kann. Denn Ankündigungen sind billig – Massenproduktion ist teuer.

Huawei hat für 2026 einen Umsatz von umgerechnet rund 12 Milliarden US-Dollar mit dem Ascend 950PR prognostiziert, 60 Prozent mehr als 2025. Das ist ambitioniert, aber nicht unrealistisch. Der chinesische Markt ist riesig, und die Nachfrage nach KI-Chips wächst exponentiell. Wenn Huawei liefern kann, wird es die Lücke füllen, die Nvidias Abgang hinterlassen hat.

Doch die Hürden sind hoch. SMIC muss die Produktion stabilisieren und die Ausbeute verbessern. Die Software-Ökosysteme müssen reifen. Und die chinesische Regierung muss ihre widersprüchliche Doppelstrategie aufgeben: einerseits Nvidia-Chips zu blockieren, andererseits ausgewählten Firmen wie DeepSeek und ByteDance den Kauf von H200-Chips zu erlauben. Solange chinesische Unternehmen weiterhin auf westliche Chips hoffen können, werden sie weniger Druck verspüren, auf heimische Alternativen umzusteigen.

Die nächsten 12 bis 24 Monate werden zeigen, ob Huaweis Tau's Scaling Law und die SuperCluster-Architektur tatsächlich halten, was sie versprechen – oder ob es sich um geschicktes Marketing handelt. Unabhängige Leistungsdaten fehlen bisher, und alle Leistungsangaben stammen von den Herstellern selbst. Ohne verifizierte Benchmarks bleibt die journalistische Einordnung spekulativ.

Doch eines ist bereits jetzt klar: Die US-Sanktionen haben nicht das erreicht, was sie erreichen sollten. Sie haben Chinas Chip-Industrie nicht zerstört, sondern transformiert. Sie haben einen Innovationspfad erzwungen, der ohne den Druck vielleicht nie eingeschlagen worden wäre. Und sie haben Nvidia aus einem Markt vertrieben, der ein Drittel des weltweiten KI-Wachstums ausmacht.

Die Frage, die am Ende bleibt, ist nicht, ob China eigene KI-Chips bauen kann. Die Frage ist, ob der Westen bereit ist, die Konsequenzen seiner eigenen Politik zu tragen – oder ob er weiterhin glaubt, dass man Innovationen durch Verbote verhindern kann, während die Ingenieure in Shenzhen und Shanghai längst an der nächsten Generation arbeiten.

Die stille Revolution der Chip-Ausrüster

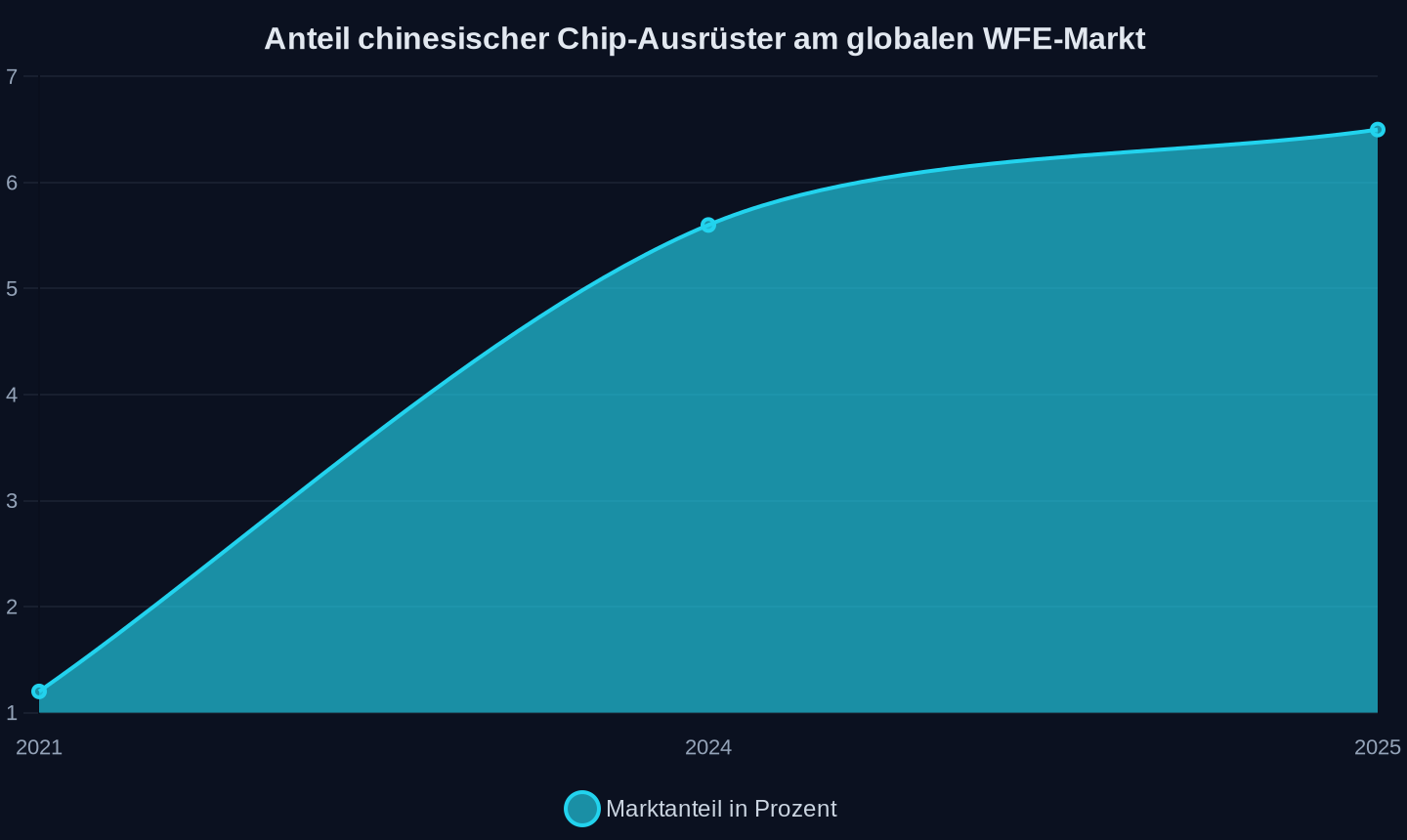

Während die öffentliche Debatte über Huaweis Tau's Scaling Law und Nvidias Marktverlust tobt, vollzieht sich eine weniger spektakuläre, aber vielleicht folgenreichere Entwicklung im Hintergrund: Chinas Hersteller von Halbleiter-Ausrüstung gewinnen Marktanteile. Die Zahlen sind noch bescheiden, aber die Richtung ist eindeutig.

Laut einer Analyse des Marktforschungsunternehmens The Information Network kamen chinesische Anbieter wie NAURA, AMEC, ACM Research, Hwatsing, Piotech und Kingsemi im Jahr 2025 gemeinsam auf einen Anteil von 6,5 Prozent am globalen Markt für Wafer-Fab-Equipment (WFE), der sich auf 41,4 Milliarden US-Dollar belief. Das ist ein Anstieg von 5,6 Prozent im Jahr 2024 und von gerade einmal 1,2 Prozent im Jahr 2021. Das durchschnittliche Umsatzwachstum der chinesischen Unternehmen lag 2025 bei 30,5 Prozent im Vergleich zum Vorjahr – mehr als dreimal so hoch wie das der etablierten westlichen und japanischen Anbieter (9,3 Prozent).

Anteil chinesischer Anbieter am globalen Markt für Wafer-Fab-Equipment (WFE) in Prozent (Quelle: The Information Network)

Anteil chinesischer Anbieter am globalen Markt für Wafer-Fab-Equipment (WFE) in Prozent (Quelle: The Information Network)

Diese Zahlen sind aus zwei Gründen bedeutsam. Erstens zeigen sie, dass die US-Exportbeschränkungen nicht nur die Chip-Fertigung selbst, sondern die gesamte Lieferkette erfasst haben. Chinesische Fab-Betreiber, die früher bereitwillig Ausrüstung von Applied Materials, Lam Research oder Tokyo Electron kauften, sind heute gezwungen, auf heimische Alternativen zurückzugreifen – oder werden von der Regierung dazu angehalten. Zweitens schaffen diese Unternehmen die Infrastruktur, die für eine nachhaltige Chip-Produktion notwendig ist. Ohne eigene Ätzmaschinen, Reinigungsanlagen und Abscheidegeräte bleibt jede Chip-Industrie ein Importabhängiger.

Die Bandbreite der chinesischen Ausrüster ist beeindruckend. NAURA Technology Group bietet eines der breitesten Portfolios, darunter Ätz-, PVD-, CVD- und thermische Prozessanlagen. AMEC (Advanced Micro-Fabrication Equipment Inc.) hat sich auf Plasma-Ätzwerkzeuge spezialisiert und hat seine Fähigkeiten bei fortschrittlichen Knoten stetig verbessert. Hwatsing Technology stellt chemisch-mechanische Polieranlagen (CMP) her, die für die Planarisierung von Wafern unerlässlich sind. Kingsemi produziert Track-Systeme für die Fotolithografie, die direkt neben ASMLs Maschinen arbeiten.

Der entscheidende Punkt: Diese Unternehmen sind noch nicht auf dem Niveau, um auf dem Weltmarkt gegen die etablierten Giganten zu konkurrieren. Aber sie müssen das auch nicht. Ihr Markt ist China, und dort wächst die Nachfrage schneller als das Angebot. Die chinesische Regierung hat ein klares Interesse daran, die Abhängigkeit von ausländischer Ausrüstung zu reduzieren. Im Jahr 2021 kamen noch 75 Prozent der in China verkauften Halbleiterausrüstung aus Importen. Bis 2025 sank dieser Anteil auf 65 Prozent. Der Trend ist ungebrochen, und er wird sich fortsetzen, solange die USA ihre Exportkontrollen verschärfen.

Die eigentliche Frage ist, ob diese Unternehmen jemals in der Lage sein werden, die kritischste Lücke zu schließen: die Fotolithografie. ASML hat ein faktisches Monopol auf EUV-Maschinen, und die niederländische Regierung hat unter US-Druck den Export nach China gestoppt. Chinesische Unternehmen wie Shanghai Micro Electronics Equipment (SMEE) arbeiten an eigenen Lithografie-Anlagen, aber die Fortschritte sind langsam. Ein EUV-Äquivalent aus China ist in den nächsten fünf Jahren nicht zu erwarten.

Die Speicher-Front: CXMT und YMTC kämpfen um Anschluss

Neben Logik-Chips und KI-Beschleunigern ist der Speichermarkt ein weiteres Schlachtfeld im Chip-Krieg zwischen den USA und China. Zwei Unternehmen stehen im Zentrum: ChangXin Memory Technologies (CXMT) für DRAM und Yangtze Memory Technologies (YMTC) für 3D-NAND-Flash.

CXMT, gegründet 2016 in Hefei, hat sich zum Ziel gesetzt, Chinas Antwort auf Samsung, SK Hynix und Micron zu werden. Das Unternehmen hat 2024 mit der Massenproduktion von 17-nm-DRAM begonnen – einem Knoten, der etwa drei bis vier Generationen hinter den aktuellen Spitzenprodukten von Samsung (1beta, etwa 12 nm) liegt. Dennoch ist der Fortschritt beachtlich: Noch vor fünf Jahren produzierte CXMT nichts, heute beliefert es chinesische Smartphone-Hersteller und Server-Produzenten.

YMTC hat eine ähnliche Entwicklung durchgemacht. Das Unternehmen aus Wuhan hat 2022 mit der Massenproduktion von 232-Layer-3D-NAND begonnen und damit technologisch zu Samsung und SK Hynix aufgeschlossen. Doch dann kamen die US-Sanktionen. Im Dezember 2022 setzten die USA YMTC auf die Entity List, was den Zugang zu US-amerikanischer Ausrüstung und Software blockierte. Die Folgen waren dramatisch: YMTC musste die Produktion drosseln, verlor Kunden wie Apple, und die Pläne für die nächste Generation (300+ Layer) verzögerten sich.

Beide Unternehmen arbeiten nun an Börsengängen, um Kapital für den weiteren Ausbau zu beschaffen. CXMT und YMTC verfolgen eine Dual-IPO-Strategie, die sowohl die Hongkonger Börse als auch das chinesische STAR-Market umfasst. Die Bewertungen sind ambitioniert: Analysten schätzen CXMT auf 15 bis 20 Milliarden US-Dollar, YMTC auf 25 bis 30 Milliarden US-Dollar.

Die Bedeutung dieser Unternehmen für Chinas Chip-Strategie kann kaum überschätzt werden. KI-Chips sind nutzlos ohne schnellen Speicher. Huaweis Ascend 950PR verwendet 128 Gigabyte LPDDR5X-Speicher mit einer Bandbreite von 1,6 Terabyte pro Sekunde – das entspricht in etwa HBM2e, nicht dem moderneren HBM3e, das Nvidia in seinen H100-Chips verwendet. Der Grund: CXMT kann noch kein High-Bandwidth Memory (HBM) in ausreichender Qualität herstellen. Huawei arbeitet an einer eigenen HBM-Lösung, die ab Ende 2026 im Ascend 950DT zum Einsatz kommen soll, aber die Abhängigkeit von CXMT bleibt bestehen.

Die Lücke ist messbar: Während Samsung und SK Hynix HBM3e mit Bandbreiten von über 5 Terabyte pro Sekunde liefern, erreicht Huaweis hauseigener Speicher gerade einmal 1,6 Terabyte pro Sekunde. Das ist ein Faktor drei – und dieser Faktor schlägt direkt auf die Trainingsleistung von KI-Modellen durch. Ein Ascend-950-Cluster benötigt mehr Chips, um die gleiche Leistung wie ein Nvidia-Cluster zu erreichen, was wiederum mehr Energie und mehr Kühlung erfordert.

Die doppelte Buchführung der chinesischen KI-Industrie

Ein genauer Blick auf die chinesische KI-Landschaft offenbart ein widersprüchliches Bild. Während die offizielle Propaganda von neun heimischen Chip-Firmen mit über 10.000 Auslieferungen spricht und Huaweis Ascend-Serie als Marktführer unter den heimischen Chips feiert, zeigen die Daten von IDC ein nüchterneres Bild: Nvidia hielt im ersten Halbjahr 2025 noch 62 Prozent des chinesischen KI-Server-Marktes.

Die Wahrheit liegt irgendwo dazwischen. Chinesische Internetkonzerne fahren eine Zweigleisstrategie, die He Hui von Omdia treffend beschreibt: „Einerseits bemühen sie sich, Nvidias fortschrittliche Chips im Rahmen der Regulierungen zu kaufen. Andererseits unterstützen sie die Entwicklung heimischer KI-Prozessoren so weit wie möglich.“ ByteDance testet Chips von Baidus Kunlunxin und Cambricon, Tencent nutzt Prozessoren von Enflame. Aber alle großen chinesischen KI-Labore – Alibaba mit Qwen, Baidu mit Ernie, ByteDance mit Doubao – trainieren ihre Modelle nach wie vor auf Nvidia-Hardware, soweit sie daran kommen.

Die chinesische Regierung verfolgt eine widersprüchliche Doppelstrategie. Einerseits blockiert sie Nvidia-Chips wie den H200 und die RTX 5090D V2 an der Grenze. Andererseits erlaubt sie Berichten zufolge ausgewählten Firmen wie DeepSeek und ByteDance den Kauf von H200-Chips. Die Logik dahinter: Die Regierung will die Abhängigkeit von US-Technologie reduzieren, aber gleichzeitig sicherstellen, dass chinesische KI-Unternehmen nicht den Anschluss verlieren. Es ist der Versuch, den Kuchen zu haben und gleichzeitig zu essen – und er ist zum Scheitern verurteilt.

Die Ironie: DeepSeek, das chinesische KI-Startup, das mit seinem R1-Modell für Aufsehen sorgte, hat gezeigt, dass man mit weniger Rechenleistung erstaunliche Ergebnisse erzielen kann. Das Unternehmen optimierte seine Modelle für Huaweis Ascend-Chips – genau das, was Jensen Huang als ein schreckliches Ergebnis für die USA bezeichnete. Denn wenn chinesische KI-Labore lernen, auf heimischer Hardware zu arbeiten, wird die Abhängigkeit von Nvidia von Dauer sein.

Die Frage, die am Ende bleibt, ist nicht, ob China eigene KI-Chips bauen kann. Die Frage ist, ob der Westen bereit ist, die Konsequenzen seiner eigenen Politik zu tragen – oder ob er weiterhin glaubt, dass man Innovationen durch Verbote verhindern kann, während die Ingenieure in Shenzhen und Shanghai längst an der nächsten Generation arbeiten.

Quellen

- Finding Success in Industry as a Chip Designer

- BYD launches Xuanji A3, calls it China’s first 4nm smart driving chip

- 昇腾「减负」、鲲鹏「铺路」:中国计算产业生态如何填平开发者的「踩坑」时代?

- BYD Unveils Self-Developed 4nm Autonomous Driving Chip Xuanji A3

- China Memory Chip Giants CXMT and YMTC Advance Dual IPO Strategy Amid AI Boom

- Huawei's ‘Chip Queen’ Throws Down the Gauntlet

- China: Nvidia bei 0 Prozent KI-Anteil, Huawei baut aus

- SpaceX may spend up to $119B on ‘Terafab’ chip factory in Texas

- China's AI chip sector charges ahead

- Chiplets, Ecosystems, and Europe’s Post-Fab Semiconductor Strategy

- Huawei chairman thanks the US for export restrictions on chips, says it supercharged China’s semiconductor industry — Washington’s export controls encouraged Chinese firms to invest in R&D and build their own tech stack competing with American tech

- King's College team wins access to cutting-edge Google quantum chip

- Chinese AI chips gaining market traction

- China's Huawei reveals chip design breakthrough amid US sanctions

Weitere Artikel

Debrecen, 3:47 Uhr: Die Schicht, die Europa die Batterien schenkt

20. Juli 2026

Chinas KI-Modelle schreiben die Regeln des Wettbewerbs neu

20. Juli 2026

500.000 Ascend-Chips gegen Nvidias Monopol – Chinas KI-Infrastruktur wird lokal

19. Juli 2026

Europas Zölle treffen deutsche Autobauer dort wo es wehtut

19. Juli 2026

NHTSA verliert die Geduld mit autonomen Autos während Chinas AV-Industrie global expandiert

18. Juli 2026

Wer baut die Fabriken, während Europa über Zölle streitet?

18. Juli 2026

„Wir haben die Rechnung ohne den Wirt gemacht“ – Europas Autoindustrie im chinesischen Preiskrieg

18. Juli 2026

Baidu blockiert Rettungswagen und rettet Leben in der Ukraine

17. Juli 2026

Chinas Smart Cities exportieren Überwachung als Effizienz

17. Juli 2026

Chinas Roboter sind billig, aber nicht die Lösung – Europas Zulieferer zahlen den Preis

16. Juli 2026

Afrikas Rohstoffe finanzieren Chinas Batterieimperium

16. Juli 2026

Kann der Westen den Batterie-Kostenkrieg gegen China noch gewinnen?

15. Juli 2026