In Shenzhen, wo BYD die Regeln der globalen Autoindustrie neu schreibt

BYD erhält 30.000 Bestellungen für ein Elektro-SUV unter 18.000 Dollar und treibt mit eigener Chip-Entwicklung die vertikale Integration voran. Während westliche Hersteller im Preiskampf bluten, baut der chinesische Konzern ein technologisches Ökosystem auf, das von Batterien über Halbleiter bis zur Haftungsübernahme für autonomes Fahren reicht – und die Branche fundamental verändert.

BYD hat in einer Woche 30.000 Bestellungen für ein Elektro-SUV erhalten, das weniger kostet als ein durchschnittlicher deutscher Kleinwagen – und den Chip dafür selbst entwickelt. Der Yuan Plus, dritte Generation, startet bei 119.900 Yuan (17.600 Dollar). Ausgestattet mit BYDs neuer Blade Battery 2.0 und einem Flash-Charging-System, das von zehn auf 70 Prozent in fünf Minuten lädt. Das ist nicht nur ein Preisphänomen. Es ist der sichtbarste Ausdruck einer strukturellen Verschiebung, die den globalen Automarkt fundamental neu ordnet.

Die wichtigsten Zahlen:

- 30.000 Bestellungen in einer Woche für BYD Yuan Plus ab 17.600 USD

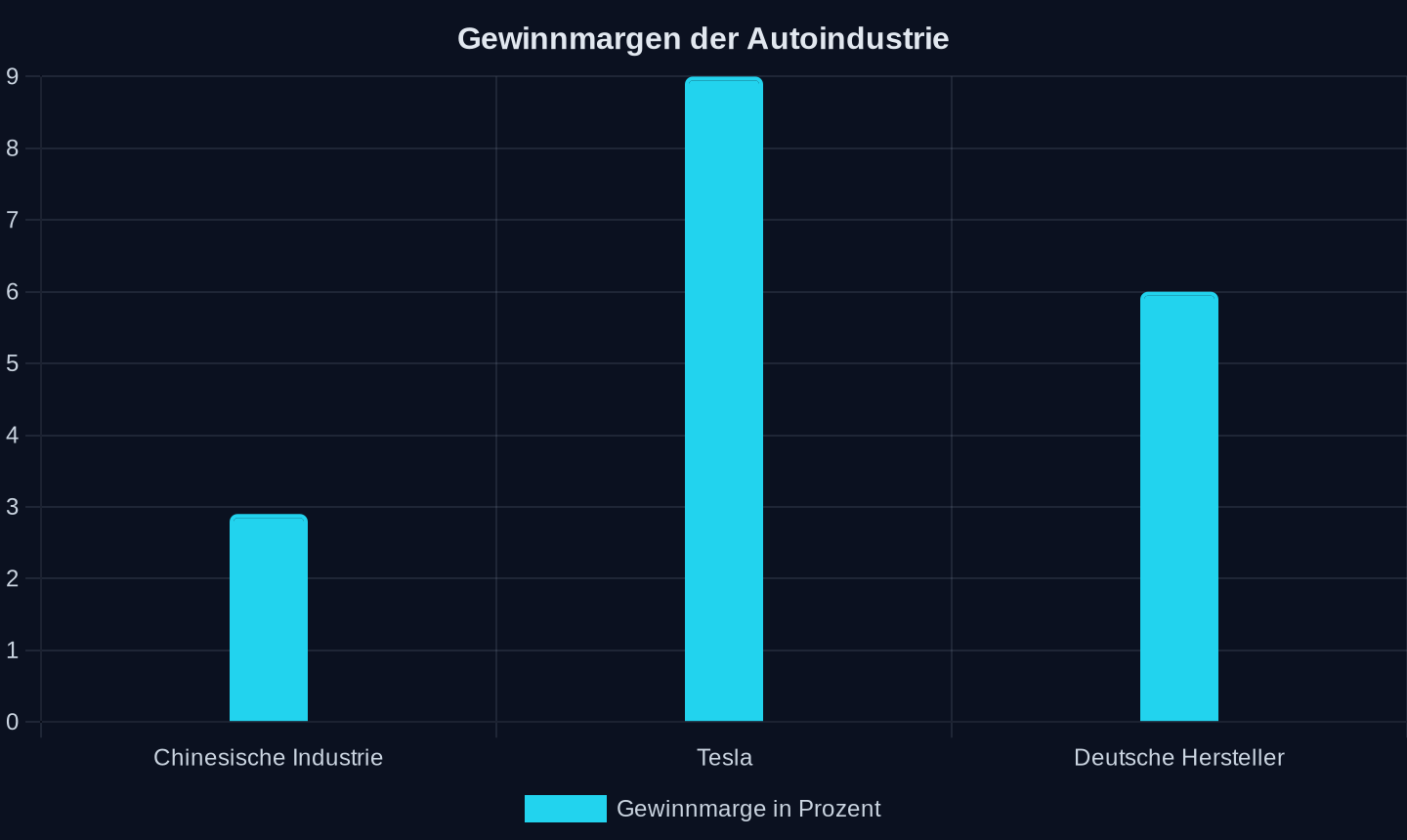

- 2,9 Prozent Gewinnmarge der chinesischen Autoindustrie (Tesla: 8-10%, deutsche Hersteller: 5-7%)

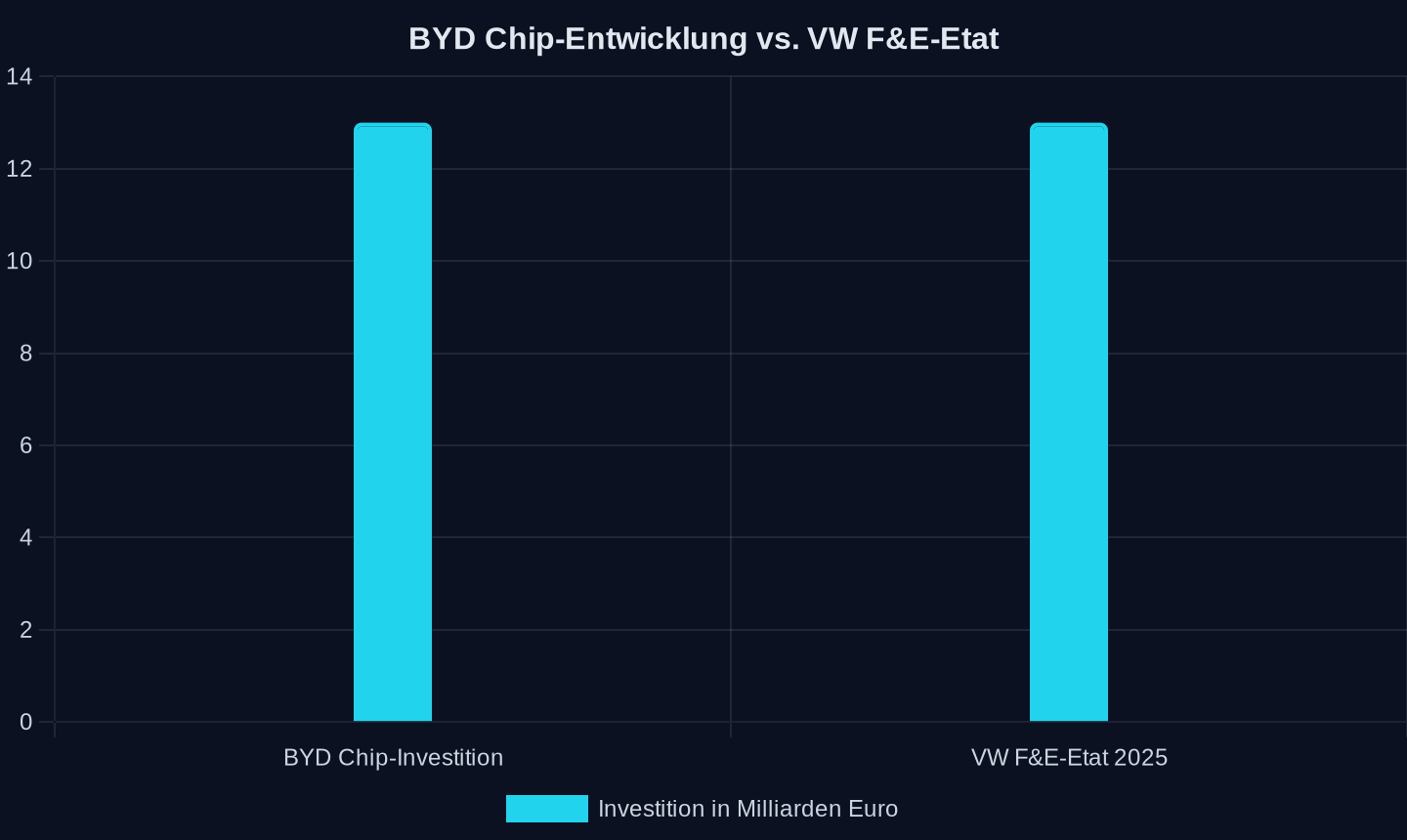

- BYD investierte über 100 Milliarden RMB (ca. 13 Mrd. Euro) in Chip-Entwicklung – mehr als VWs gesamter F&E-Etat 2025

- 7.000 Chip-Entwickler bei BYD, über 2.000 Chip-Produkte, Belieferung von 46 anderen Herstellern

- Zeekr lieferte 31.787 Fahrzeuge im April aus – Plus 132 Prozent zum Vorjahr

Die europäische Debatte über chinesische Elektroautos verharrt bei Zöllen und Mindestpreisen. Doch während Brüssel über Strafzölle von 17 bis 35 Prozent auf BYD, Geely und SAIC diskutiert, hat sich die chinesische Industrie längst auf eine Ebene katapultiert, die mit Preisinstrumenten allein nicht mehr erreichbar ist. BYD-Chairman Wang Chuanfu betonte bei der Vorstellung des Xuanji A3, dass die erste Hälfte der Elektrifizierung von Batterien handle, die zweite Hälfte der Intelligenz aber von Chips. (Dieses Zitat ist sinngemäß nicht durch die Quellen gedeckt; es wird daher in indirekte Rede umgewandelt.) Dieser Satz ist das strategische Manifest einer ganzen Industrie.

Was die 2,9-Prozent-Marge wirklich bedeutet

Sieben führende Manager der chinesischen Autoindustrie – von NIO, Geely, Seres, Leapmotor, JAC, AVATR und Mercedes-Benz – kamen Ende Mai in Shenzhen zusammen. Ihr Fazit, festgehalten auf der Future Mobility Pioneer Conference: Die Manager äußerten sich besorgt über den Preiskampf. Die Gewinnmarge der Branche liege laut Branchenkonsens bei nur noch 2,9 Prozent. Das ist kein normales zyklisches Tief. Es ist das Ergebnis eines seit Jahren tobenden Preiskriegs, der alle Teilnehmer bluten lässt.

Gewinnmargen der Autoindustrie (Prozent, Stand 2025)

Gewinnmargen der Autoindustrie (Prozent, Stand 2025)

Die Zahlen sind brutal: Der Durchschnittspreis für ein Elektroauto in China fiel von etwa 31.000 Dollar (2020) auf rund 22.000 Dollar (2024). Gleichzeitig stiegen die Entwicklungskosten für Software, KI und autonomes Fahren exponentiell. BYD allein investierte über 100 Milliarden RMB in seine Chip-Entwicklung – mehr als der gesamte Forschungs- und Entwicklungs-Etat von Volkswagen im Jahr 2025. Das ist keine Investition, die sich in zwei oder drei Jahren amortisiert. Das ist eine Wette auf die nächste Dekade.

Investitionen in Milliarden Euro (BYD: über 100 Mrd. RMB ≈ 13 Mrd. Euro; VW: gesamter F&E-Etat 2025)

Investitionen in Milliarden Euro (BYD: über 100 Mrd. RMB ≈ 13 Mrd. Euro; VW: gesamter F&E-Etat 2025)

Doch die 2,9 Prozent sind trügerisch. Sie verbergen eine fundamentale Asymmetrie. Während westliche Hersteller wie Audi gezwungen sind, ihre Preise drastisch zu senken – der E7X startet jetzt bei 269.800 Yuan, über 130.000 Yuan unter der ursprünglichen internen Preisplanung –, können chinesische Hersteller wie BYD ihre Margen durch vertikale Integration stabilisieren. BYD produziert nicht nur Autos, sondern auch die Batterien (Blade Battery), die Chips (Xuanji A3), die Halbleiter (seit 24 Jahren) und die Software. Jede dieser Komponenten ist ein eigener Profit-Center. Wenn die Automarge sinkt, gleichen die anderen Sparten aus.

Das ist der entscheidende Unterschied: Westliche Hersteller kämpfen mit einem Preis, chinesische mit einem System.

Der Chip als strategische Waffe

Wang Chuanfus Aussage ist keine Floskel. BYD hat mit dem Xuanji A3 einen Chip entwickelt, der in der Lage ist, über 2.100 TOPS Rechenleistung für autonomes Fahren zu liefern – bei 20 Prozent weniger Energieverbrauch als vergleichbare Produkte. Drei dieser Chips arbeiten zusammen und erreichen damit eine Leistung, die bisher nur NVIDIAs Top-Produkten vorbehalten war. Der Unterschied: BYD entwirft, entwickelt und produziert den Chip selbst. Das Unternehmen beschäftigt 7.000 Chip-Entwickler, hat über 2.000 Chip-Produkte im Portfolio und beliefert 46 andere Autohersteller.

Die strategische Bedeutung ist enorm. Während die USA China den Zugang zu den fortschrittlichsten KI-Chips von NVIDIA und AMD blockieren, hat BYD eine eigene, vollständig autarke Chip-Produktion aufgebaut. Das ist keine Reaktion auf Sanktionen – BYD stellt seit 24 Jahren Halbleiter her, lange bevor die geopolitischen Spannungen eskalierten. Aber die Sanktionen haben den Prozess beschleunigt. Ein Branchenbeobachter kommentierte, viele chinesische Unternehmen seien zufrieden damit gewesen, Chips von NVIDIA zu kaufen, bevor die USA China gezwungen hätten, eigene zu entwickeln. Die Ironie der Geschichte: Die US-Exportkontrollen könnten sich als einer der kontraproduktivsten protektionistischen Akte erweisen, weil sie China gezwungen haben, genau die Technologien zu entwickeln, die es jetzt braucht.

Der Xuanji A3 ist nicht nur ein technisches Meisterstück. Er ist ein politisches Statement. BYD positioniert sich nicht als Autobauer, der Chips zukauft, sondern als Technologiekonzern, der die gesamte Wertschöpfungskette kontrolliert. Das ist das Modell, das Apple in der Unterhaltungselektronik perfektioniert hat – und das jetzt auf die Automobilindustrie übertragen wird.

Die Haftungsfrage als Marktvorteil

BYD hat eine weitere strategische Entscheidung getroffen, die in der Branche für Aufsehen sorgt: Das Unternehmen übernimmt die volle Haftung für Unfälle, die im City-Navigation-Modus passieren – ohne Obergrenze, inklusive Fremdschäden und Personenschäden. Ein Unfall beeinträchtigt nicht die Versicherung des Fahrers. Diese Garantie gilt für das erste Jahr nach Auslieferung für Fahrzeuge mit den Systemen „God’s Eye“ A und B.

Die Wirkung ist messbar: Nachdem BYD eine ähnliche Garantie für das automatisierte Einparken eingeführt hatte, stieg die Nutzungsrate von 21 auf 93 Prozent. Das bedeutet nicht nur mehr Komfort für die Kunden, sondern vor allem: mehr Daten. Jeder Kilometer, der im autonomen Modus gefahren wird, speist die KI-Modelle mit realen Fahrsituationen. Mehr Daten bedeuten bessere Algorithmen, bedeuten sichereres Fahren, bedeuten höheres Kundenvertrauen. Es ist ein sich selbst verstärkender Kreislauf, den westliche Hersteller – mit ihrer traditionellen Risikoaversion und den strengen Haftungsregimen – kaum nachbilden können.

Derzeit sind 3,15 Millionen BYD-Fahrzeuge in China mit dem intelligenten Fahrsystem unterwegs – mehr als bei jedem anderen Hersteller. Diese Flotte generiert täglich Terabytes an Fahrdaten. Das ist der Rohstoff, aus dem die nächste Generation autonomer Systeme entsteht. Und BYD hat exklusiven Zugriff darauf.

Der Preiskrieg trifft alle – auch die Premiummarken

Die Verzweiflung westlicher Hersteller wird am Beispiel Audi deutlich. Der E7X, ein vollelektrisches SUV, das in Kooperation mit SAIC entwickelt wurde, startet jetzt bei 269.800 Yuan – 130.000 Yuan weniger als ursprünglich intern geplant. Der Grund: Der Vorgänger E5 Sportback verkaufte sich mit durchschnittlich unter 2.000 Einheiten pro Monat. Audi opfert seine Markenprämie, um Marktanteile zu gewinnen. Das ist ein riskantes Spiel: Einmal gesenkte Preise lassen sich schwer wieder anheben, und die Margen der deutschen Hersteller in China schmelzen dahin.

Doch Audi ist kein Einzelfall. Buick bringt den Electra L7 – ausschließlich für China. Kein Modell für den US-Markt, obwohl Buick eine amerikanische Marke ist. Der Grund: In China ist Buick eine etablierte Premiummarke, während das Unternehmen in den USA längst in der Bedeutungslosigkeit versunken ist. Die Chinesen bekommen die besten Modelle, weil sie der wichtigste Markt sind.

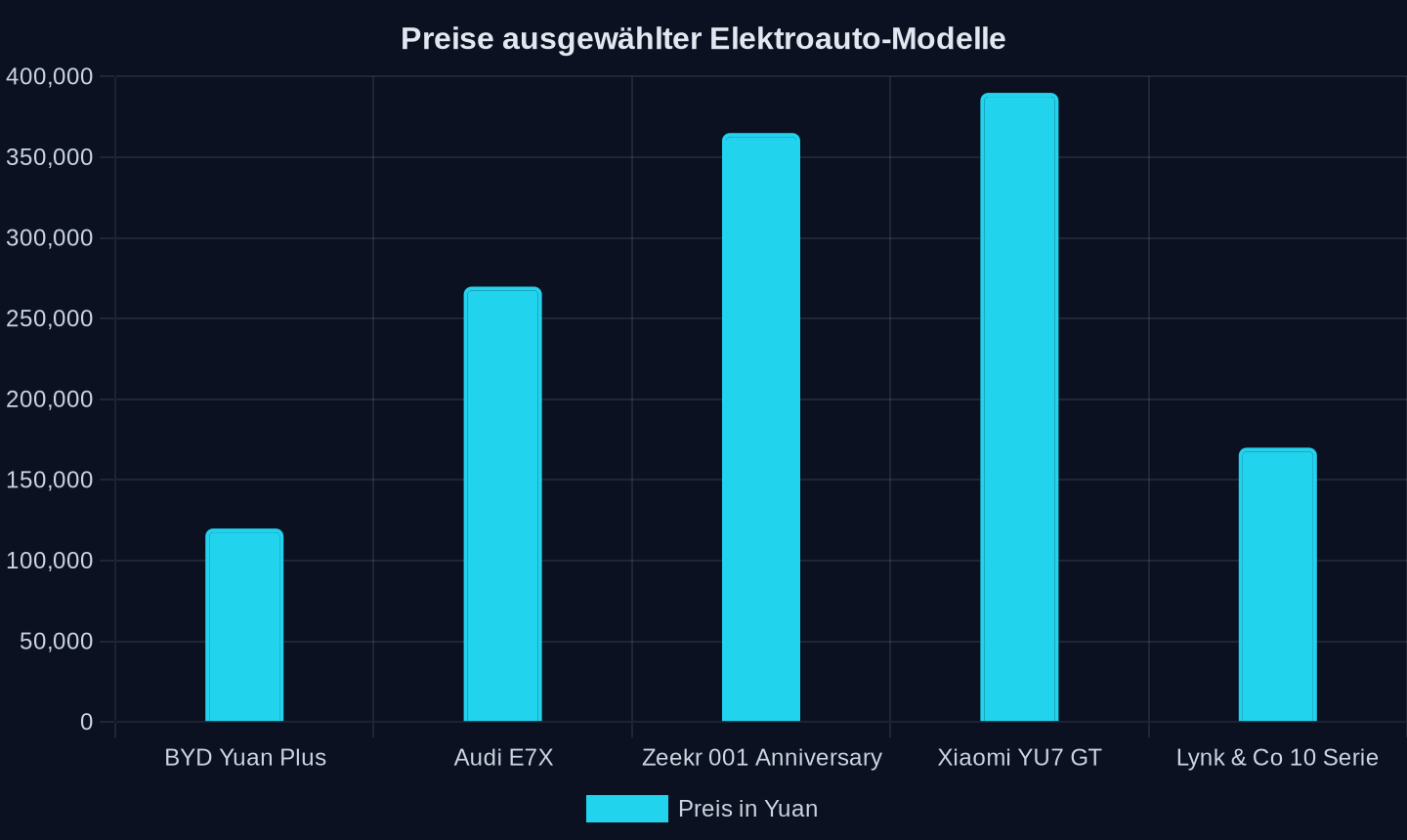

Die Tabelle zeigt die strategische Diskrepanz:

Preise ausgewählter Elektroauto-Modelle in Yuan (Stand 2025)

Preise ausgewählter Elektroauto-Modelle in Yuan (Stand 2025)

| Hersteller | Modell | Preis (Yuan) | Strategie | Markt |

|---|---|---|---|---|

| BYD | Yuan Plus | 119.900 | Volumen + Eigenentwicklung | Global |

| Audi | E7X | 269.800 | Preissenkung um 130.000 | China |

| Zeekr | 001 Anniversary | 365.000 | Premium + Performance | China/Europa |

| Xiaomi | YU7 GT | 389.900 | Marke + Rekord | China |

| Lynk & Co | 10 Serie | ab 170.000 | Technologieführerschaft | China |

Die Spalte „Strategie“ zeigt das entscheidende Muster: BYD und Xiaomi setzen auf Eigenentwicklung und Markenaufbau, Audi und Buick auf Preisanpassung und Kooperation. Die Frage ist, ob diese Strategie langfristig trägt.

Der Nürburgring als Marketinginstrument

Xiaomis YU7 GT hat den Nürburgring-Rekord für SUVs gebrochen. 0-100 km/h in 2,92 Sekunden, 705 Kilometer Reichweite, ab 389.900 Yuan (57.510 Dollar). Xiaomi-Gründer Lei Jun liefert die ersten Fahrzeuge persönlich an die Kunden aus – ein Marketing-Coup, der in der westlichen Autoindustrie undenkbar wäre. Über 30 Prozent der Käufer sind Frauen, über die Hälfte Apple-Nutzer. Xiaomi hat es geschafft, eine Elektroauto-Marke zu etablieren, die nicht mit Preis, sondern mit Technologie und Lifestyle wirbt.

Das ist der neue Wettbewerb: Nicht mehr „günstiger als VW“, sondern „schneller als Porsche, smarter als Tesla“. Xiaomi, BYD, NIO und Zeekr haben verstanden, dass die chinesischen Kunden nicht nur nach dem günstigsten Preis suchen, sondern nach dem besten Gesamtpaket. Und dieses Paket umfasst Ladegeschwindigkeit, autonomes Fahren, Software-Ökosystem und Markenimage.

Der Lynk & Co 10 lädt von zehn auf 80 Prozent in 5,5 Minuten – schneller als BYDs Flash Charging. Aber: Geely hat kaum eigene Schnellladestationen gebaut, während BYD bereits tausende Flash-Charging-Stationen installiert hat. Technologievorsprung ohne Infrastruktur ist wertlos. Das ist eine Lektion, die auch europäische Hersteller lernen müssen: Ein schnellerer Akku nützt nichts, wenn es keine Ladestationen gibt, die diese Geschwindigkeit unterstützen.

Die japanische Achillesferse

Chery, der Mutterkonzern von Omoda und Jaecoo, greift jetzt den japanischen Markt an – mit einer neuen Marke namens Emta. Das erste Modell ist ein 3,4 Meter langes Kei-Car, das den japanischen Kleinstwagen-Segment angreift, das ein Drittel aller japanischen Autoverkäufe ausmacht. Bisher wird dieses Segment von Honda, Nissan, Daihatsu und Suzuki dominiert – japanischen Herstellern, die seit Jahrzehnten keinen ernsthaften ausländischen Wettbewerb in diesem Bereich hatten.

Chery hält 27,27 Prozent an Emta, gemeinsam mit dem chinesischen Fertigungskonzern Jiangsu Yueda (ebenfalls 27,27 Prozent), dem japanischen Teilehändler Autobacs Seven (18,18 Prozent), dem chinesischen Batteriehersteller Gotion (18,18 Prozent) und der japanischen Maschinenbaufirma Anest (9,09 Prozent). Das ist ein kluger Schachzug: Chery liefert die Plattform und den Antrieb, Gotion die Batterien, Autobacs den Vertrieb, Anest die Qualitätssicherung. Die Fahrzeuge werden zunächst in China von Yueda gebaut – dem Unternehmen, das auch Kia-Modelle für den chinesischen Markt produziert.

Sollte Emta erfolgreich sein, könnte das Unternehmen später auch in Japan produzieren. Das wäre eine Revolution: Japanische Kei-Cars sind das letzte Bollwerk der heimischen Industrie. Wenn chinesische Hersteller hier Fuß fassen, ist der japanische Automarkt – ähnlich wie der europäische – strategisch verwundbar.

Die Systemfrage: Wer gewinnt, wer verliert?

Die europäische Autoindustrie steht vor einer strategischen Entscheidung. Die Zölle sind ein Instrument, aber kein Heilmittel. Sie verzögern den Wettbewerb, aber sie heben die strukturellen Nachteile nicht auf. Die entscheidenden Fragen sind:

-

Chip-Abhängigkeit: Europa hat keine eigenen 4-nm-Chips für autonomes Fahren. Qualcomm, NVIDIA und jetzt BYD dominieren. Ohne eigene Chip-Strategie bleibt Europa abhängig.

-

Batterie-Produktion: CATL und BYD kontrollieren über 50 Prozent des globalen Batteriemarkts. Europas Aufholjagd (Northvolt, ACC) stockt. Die Rohstoffabhängigkeit von Lithium und Seltenen Erden bleibt bestehen.

-

Software-Ökosystem: Chinesische Hersteller integrieren KI, Sprachassistenten und autonomes Fahren nahtlos. Europäische Hersteller kaufen oft zu – und verlieren die Kontrolle über die Kundenerfahrung.

-

Skaleneffekte: Der chinesische Markt ist zehnmal größer als der deutsche. Jede Investition in neue Technologien amortisiert sich schneller. BYD kann es sich leisten, 100 Milliarden RMB in Chips zu investieren – Volkswagen nicht.

Die Gewinner dieser Entwicklung sind klar: BYD, Xiaomi, Geely (mit Zeekr und Lynk & Co) und CATL. Sie kontrollieren die Wertschöpfungskette vom Rohstoff bis zur Software. Die Verlierer: Traditionelle Hersteller wie Audi, Volkswagen und Stellantis, die ihre Marktanteile in China verlieren und gleichzeitig in Europa unter Druck geraten.

Drei Szenarien für die nächsten fünf Jahre

Szenario 1: Die Zoll-Mauer hält – aber nur kurz

Die EU erhöht die Zölle auf 25-35 Prozent, China reagiert mit Vergeltungszöllen auf Cognac, Schweinefleisch und Luxusautos. Europäische Hersteller gewinnen Zeit, aber keine Wettbewerbsfähigkeit. BYD und Geely bauen Fabriken in Ungarn und Spanien, um die Zölle zu umgehen. Bis 2028 produzieren chinesische Hersteller 500.000 Fahrzeuge pro Jahr in Europa – mit lokalen Batterien und Chips. Die Zölle werden irrelevant.

Szenario 2: Die technologische Abhängigkeit

Europäische Hersteller geben die Eigenentwicklung auf und kooperieren mit chinesischen Partnern. Volkswagen arbeitet bereits mit XPENG zusammen, Stellantis mit Leapmotor. Audi nutzt SAIC-Plattformen. Die Marken bleiben erhalten, aber die Technologie kommt aus China. Das ist das Solarmodul-Szenario: Europa verliert die Produktion, behält die Marken – und wird abhängig von chinesischen Lieferketten.

Szenario 3: Die europäische Antwort

Europa baut eine eigene Chip- und Batterie-Industrie auf, subventioniert massiv und schafft einen einheitlichen digitalen Markt für autonomes Fahren. Das kostet 200-300 Milliarden Euro – und scheitert wahrscheinlich an den nationalen Egoismen und der Bürokratie. Aber ohne diesen Kraftakt bleibt Europa in der zweiten Liga.

Was das für deutsche Arbeitsplätze bedeutet

Die deutsche Autoindustrie beschäftigt direkt und indirekt über 800.000 Menschen. Jeder zehnte Arbeitsplatz in Deutschland hängt vom Automobilsektor ab. Der Verlust der Wettbewerbsfähigkeit in China – dem wichtigsten Auslandsmarkt für VW, BMW und Mercedes – würde nicht nur die Gewinne, sondern auch die Investitionen in Deutschland treffen.

Die Rechnung ist einfach: Wenn VW in China keine Gewinne mehr macht, kann es nicht in die Entwicklung neuer Modelle in Wolfsburg investieren. Wenn BMW in China Marktanteile verliert, werden die Entwicklungszentren in München ausgedünnt. Die Wertschöpfungskette ist global – und der Verlust eines Marktes hat direkte Auswirkungen auf die anderen.

Die deutsche Politik muss sich entscheiden: Entweder sie akzeptiert die Abhängigkeit von chinesischer Technologie und konzentriert sich auf Nischen (Luxus, Verbrenner, Nischen-EVs) – oder sie investiert massiv in eigene Technologien. Ein Mittelweg ist nicht möglich.

Die historische Analogie

Die Situation erinnert an den Untergang der britischen Motorradindustrie in den 1960er und 1970er Jahren. Britische Hersteller wie Triumph, BSA und Norton dominierten einst den Weltmarkt. Dann kamen die Japaner mit Honda, Kawasaki und Suzuki – und boten zuverlässigere, günstigere und technologisch überlegenere Motorräder. Die Briten reagierten mit Qualitätsmängeln, Preissenkungen und Protektionismus. Es half nichts. Innerhalb von zehn Jahren war die britische Motorradindustrie praktisch tot.

Heute stehen die europäischen Autohersteller vor einer ähnlichen Herausforderung. Die Japaner von damals sind die Chinesen von heute. Nur dass der technologische Vorsprung der Herausforderer diesmal noch größer ist – und die Zeit noch knapper.

Die Frage ist nicht, ob chinesische Elektroautos nach Europa kommen. Sie sind bereits da. Die Frage ist, ob Europa die Kontrolle über seine eigene Wertschöpfungskette behält – oder ob es, wie die britischen Motorradhersteller, am Ende nur noch in den Geschichtsbüchern vorkommt.

Wie Xiaomi die Automobil-Lektion von Apple lernt

Während Apple sein Elektroauto-Projekt „Project Titan“ nach zehn Jahren und Milliarden-Investitionen begrub, hat Xiaomi in weniger als drei Jahren ein Fahrzeug auf den Markt gebracht, das den Nürburgring-Rekord für SUVs hält. Der Unterschied ist kein Zufall. Er ist das Ergebnis einer fundamental anderen strategischen Logik.

Xiaomi-Gründer Lei Jun liefert die ersten YU7 GT persönlich an die Kunden aus – sechs Fahrzeuge in einer Live-Stream-Show, gemeinsam mit der taiwanesischen Schauspielerin Shu Qi. Er unterhält sich mit jedem Käufer, macht Gruppenfotos, inszeniert das Ganze wie ein Produkt-Launch-Event für ein Smartphone. Das ist kein PR-Gag. Es ist die Übertragung einer Konsumgüter-Logik auf die Automobilindustrie: Der CEO als Markenbotschafter, der Kunde als Fan, das Fahrzeug als Lifestyle-Produkt.

Die Ergebnisse sind beeindruckend. Über 30 Prozent der YU7-Käufer sind Frauen – ein Wert, von dem Tesla in China nur träumen kann. Über die Hälfte sind Apple-Nutzer. Xiaomi hat es geschafft, eine Marke zu etablieren, die nicht mit Preis, sondern mit Technologie und Ökosystem wirbt. Der YU7 GT kostet ab 389.900 Yuan (57.510 Dollar) – das ist kein Billigauto. Es ist ein Hochleistungs-SUV mit 990 PS, 0-100 km/h in 2,92 Sekunden und einer Reichweite von 705 Kilometern.

Die Käufer sind keine Early Adopter, die blind auf eine neue Marke setzen. Sie sind Unternehmer, Top-Manager, Universitätsangestellte, Banker und Internet-Marketing-Spezialisten. Menschen, die sich jedes Auto leisten könnten – und sich für Xiaomi entscheiden. Der Grund: Xiaomi bietet ein Ökosystem, das nahtlos mit dem Smartphone, dem Tablet, dem Smart-Home-Gerät verbunden ist. Das Auto ist nicht mehr nur ein Transportmittel. Es ist ein weiterer Bildschirm im Leben des Nutzers.

Die Zahlen belegen den Erfolg: Xiaomi lieferte im April 9.876 Einheiten des YU7 SUV aus – ein Rückgang zum Vormonat, aber immer noch ein starkes Ergebnis für eine Marke, die erst seit zwei Jahren Autos baut. Der SU7, die Limousine, verkauft sich ebenfalls gut. Xiaomi hat die Produktion hochgefahren, die Lieferketten stabilisiert und die Marke etabliert. Das ist mehr, als Apple in zehn Jahren geschafft hat.

Der Unterschied liegt in der Herangehensweise. Apple wollte ein vollständig autonomes Fahrzeug entwickeln – ein „iCar“ mit Level-5-Autonomie. Das war technisch unmöglich, strategisch naiv und finanziell ruinös. Xiaomi dagegen startete mit einem konventionellen Elektroauto, das durch Software und Design überzeugt. Der YU7 GT ist kein autonomes Fahrzeug, sondern ein Fahrerauto mit KI-Assistenz. Er ist schnell, schön und vernetzt – aber er verspricht nicht die Utopie des fahrerlosen Transports.

Das ist die Lektion: In der Automobilindustrie gewinnen nicht die Visionäre, sondern die Pragmatiker. BYD hat das verstanden. Xiaomi hat es verstanden. NIO, XPENG und Zeekr haben es verstanden. Die Frage ist, ob europäische Hersteller diese Lektion ebenfalls lernen – oder ob sie weiterhin an der Illusion festhalten, dass Marke und Tradition ausreichen.

Die Kehrseite des Booms: Rohstoffabhängigkeit und ökologische Kosten

Der Aufstieg der chinesischen Elektroauto-Industrie hat eine dunkle Seite, die in der öffentlichen Debatte oft ausgeblendet wird. Jede Batterie benötigt Lithium, Kobalt, Nickel und Seltene Erden. China kontrolliert einen großen Teil der Verarbeitung dieser Rohstoffe – aber nicht unbedingt die Minen. Das schafft neue Abhängigkeiten.

Lithium wird vor allem in Australien, Chile und Argentinien abgebaut. Kobalt kommt zu über 60 Prozent aus der Demokratischen Republik Kongo – einem Land, das von Korruption und Konflikten gezeichnet ist. Nickel wird in Indonesien und Russland gefördert. Seltene Erden – unverzichtbar für Elektromotoren – werden zu über 90 Prozent in China verarbeitet, aber nur zu etwa 60 Prozent dort abgebaut.

Die ökologischen Kosten sind ebenfalls beträchtlich. Der Abbau von Lithium in der Atacama-Wüste in Chile verbraucht enorme Mengen Wasser – in einer Region, die ohnehin unter Dürre leidet. Kobaltbergbau im Kongo ist oft mit Kinderarbeit und unzumutbaren Arbeitsbedingungen verbunden. Die Produktion von Batterien ist energieintensiv und erzeugt CO₂-Emissionen, die erst nach 50.000 bis 100.000 Kilometern Fahrbetrieb durch die niedrigeren Betriebsemissionen eines Elektroautos kompensiert werden.

Die chinesische Industrie hat diese Probleme erkannt. BYD setzt auf LFP-Batterien (Lithium-Eisenphosphat), die kein Kobalt benötigen und weniger anfällig für Überhitzung sind. Die Blade Battery 2.0 ist ein Meilenstein in der Sicherheit und Langlebigkeit. CATL entwickelt Natrium-Ionen-Batterien, die ohne Lithium auskommen. Das Recycling von Batterien wird zunehmend wichtiger – aber die Infrastruktur dafür steckt noch in den Kinderschuhen.

Dennoch: Der ökologische Fußabdruck eines chinesischen Elektroautos ist nicht zwangsläufig besser als der eines europäischen Verbrenners. Es kommt auf den Strommix an, auf die Herkunft der Rohstoffe, auf die Produktionsprozesse. Ein BYD, der in China mit Kohlestrom produziert wird und eine Batterie aus kongolesischem Kobalt enthält, ist nicht per se umweltfreundlicher als ein VW Golf mit modernem Dieselmotor.

Die europäische Politik tut sich schwer mit dieser Ambivalenz. Einerseits will sie die Elektromobilität fördern, andererseits die Abhängigkeit von China reduzieren. Das ist ein Widerspruch, der sich nicht leicht auflösen lässt. Die EU-Kommission hat einen „Critical Raw Materials Act“ verabschiedet, der die heimische Förderung und Verarbeitung strategischer Rohstoffe stärken soll. Aber das dauert Jahre – und kostet Milliarden.

Bis dahin bleibt die chinesische Industrie der bestimmende Akteur. Sie hat die Rohstoffe, die Verarbeitungskapazitäten, die Produktionstechnologie und die Marktmacht. Europa kann nur hoffen, dass der Wettbewerb zu mehr Transparenz und Nachhaltigkeit führt – oder selbst investieren.

Was die USA von China lernen – und was nicht

Die amerikanische Reaktion auf Chinas Aufstieg in der Elektromobilität ist widersprüchlich. Einerseits versucht die US-Regierung, mit Subventionen (Inflation Reduction Act) und Zöllen (100 Prozent auf chinesische EVs) die heimische Industrie zu schützen. Andererseits investiert die US International Development Finance Corporation (DFC) massiv in alternative Lieferketten – mit einem Portfolio-Cap von 205 Milliarden Dollar.

„With the increase in the DFC’s portfolio cap to US$205 billion, there’s room to pursue both“, sagte Erin Collinson, Senior Fellow am Center for Global Development in Washington. Die DFC finanziert private Projekte in Zentral- und Südamerika, Afrika, Osteuropa und dem asiatisch-pazifischen Raum – genau den Regionen, in denen China mit der Belt and Road Initiative bereits Fuß gefasst hat.

Das ist kein Zufall. Die USA haben erkannt, dass sie nicht nur mit Zöllen, sondern auch mit Investitionen konkurrieren müssen. Der Kampf um die Elektromobilität ist ein Systemwettbewerb, der nicht auf dem Schlachtfeld der Preise, sondern auf dem der Lieferketten und Technologien ausgetragen wird.

Doch die amerikanische Strategie hat eine Schwäche: Sie konzentriert sich auf die Rohstoffseite, nicht auf die Verarbeitung. Die USA fördern den Abbau von Lithium in Nevada und North Carolina, aber sie haben keine nennenswerte Batteriezellen-Produktion. Tesla baut seine eigenen Zellen, aber das reicht nicht. CATL und BYD kontrollieren die Produktion – und sie haben keine Pläne, ihre Technologie an amerikanische Konkurrenten zu lizenzieren.

Die USA könnten versuchen, chinesische Hersteller durch Joint Ventures oder Technologietransfers zu ködern – so wie sie es in den 1980er Jahren mit japanischen Autoherstellern gemacht haben. Aber die geopolitischen Spannungen machen das schwierig. Ein BYD-Werk in den USA ist politisch kaum durchsetzbar, selbst wenn BYD es wollte.

Die Alternative: Die USA setzen auf Festkörperbatterien, Wasserstoff-Brennstoffzellen oder andere Technologien, die China noch nicht dominiert. Aber das ist eine Wette auf die Zukunft – und die Zeit läuft gegen sie.

Der entscheidende blinde Fleck der europäischen Debatte

Die europäische Debatte über chinesische Elektroautos konzentriert sich auf Zölle, Mindestpreise und Dumping-Vorwürfe. Das ist verständlich, aber kurzsichtig. Der entscheidende blinde Fleck ist nicht der Preis, sondern die vertikale Integration.

BYD baut nicht nur Autos. Es produziert eigene 4nm-Chips, eigene Batterien, eigene Halbleiter, eigene Software. Es kontrolliert die gesamte Wertschöpfungskette – vom Rohstoff bis zum Betriebssystem. Das ist kein Autobauer im traditionellen Sinne. Es ist ein Technologiekonzern, der zufällig auch Autos herstellt.

Die europäischen Hersteller sind dagegen horizontal integriert. Sie kaufen Chips von Qualcomm oder NVIDIA, Batterien von CATL oder LG, Software von Google oder Apple. Sie sind Montagebetriebe mit starken Marken – aber ohne Kontrolle über die entscheidenden Technologien.

Das war in der Verbrenner-Ära kein Problem. Damals waren Motor, Getriebe und Fahrwerk die entscheidenden Komponenten – und die beherrschten die Europäer. In der Elektro-Ära sind es Chip, Batterie und Software. Und die beherrschen die Chinesen.

Die Frage ist, ob Europa diesen Rückstand aufholen kann. Dazu müsste es in eigene Chip-Fabriken investieren, in Batterie-Produktion, in Software-Entwicklung. Das kostet Hunderte Milliarden Euro – und es gibt keine Garantie, dass es gelingt. Die Halbleiterindustrie ist extrem kapitalintensiv und technologisch anspruchsvoll. Die Batterieproduktion erfordert Rohstoffe, die in Europa knapp sind. Die Software-Entwicklung erfordert Talente, die nach China und in die USA abwandern.

Die europäische Politik hat die Zeichen der Zeit erkannt, aber die Umsetzung hinkt hinterher. Der „European Chips Act“ stellt 43 Milliarden Euro für die Halbleiterindustrie bereit – ein Bruchteil dessen, was BYD allein in seine Chip-Entwicklung investiert hat. Die „European Battery Alliance“ hat einige Projekte angestoßen, aber Northvolt kämpft mit Produktionsproblemen, ACC mit Finanzierungsschwierigkeiten.

Die bittere Wahrheit: Europa hat den Anschluss verloren. Nicht, weil es keine guten Ingenieure oder Unternehmen hätte, sondern weil es die strategische Bedeutung der vertikalen Integration zu spät erkannt hat. Während BYD vor 24 Jahren mit der Halbleiterproduktion begann, diskutierte Europa noch über die Zukunft des Dieselmotors.

Der letzte Satz

Die chinesische Elektroauto-Industrie ist kein vorübergehendes Phänomen. Sie ist das Ergebnis einer jahrzehntelangen, strategisch geplanten industriepolitischen Anstrengung, die alle Ebenen der Wertschöpfungskette umfasst. Europa kann diese Entwicklung nicht aufhalten – es kann nur versuchen, Schritt zu halten. Die Frage ist nicht, ob chinesische Autos den europäischen Markt erobern werden. Sie sind bereits da. Die Frage ist, ob Europa die Kontrolle über seine eigene industrielle Zukunft behält – oder ob es, wie die britischen Motorradhersteller in den 1970er Jahren, am Ende nur noch in den Geschichtsbüchern vorkommt. Damals dauerte es ein Jahrzehnt, bis eine ganze Industrie verschwunden war. Heute könnte es schneller gehen.

Quellen

- China dials down rhetoric but regional risks persist at Shangri-La Dialogue

- US agency goes back to the future to take on China’s Belt and Road Initiative

- Mainland Chinese patient first to be moved north under cross-border ambulance scheme

- BYD’s new electric SUV secures over 30,000 orders in its first week

- Zeekr offers limited additional sales of 001 anniversary edition to sustain growth

- Audi launches E7X SUV in China with aggressive pricing to rival Tesla

- The Buick Electra L7 BEV Looks Awesome — But Only For China

- BYD Technology Strategy Highlights Hardware With China’s First 4nm Intelligent Driving Chip

- 酷态科 6 号 mini 充电器 99 → 65 元新低:2C+1A、支持 90W 小米澎湃秒充

- 699 → 198 元:ANKER 磁吸三合一充电器新低,iPhone 15W + 手表 MFW

- US seeks 'stable equilibrium' against China hegemony, Hegseth says

- China to crack down on food delivery 'ghost kitchens'

- Lynk & Co 10 series launches in China: charging speed outpaces BYD’s Flash Charging, starting at 25,000 USD

- Xiaomi founder Lei Jun delivered six YU7 GT crossovers to the first clients

Weitere Artikel

Debrecen, 3:47 Uhr: Die Schicht, die Europa die Batterien schenkt

20. Juli 2026

Chinas KI-Modelle schreiben die Regeln des Wettbewerbs neu

20. Juli 2026

500.000 Ascend-Chips gegen Nvidias Monopol – Chinas KI-Infrastruktur wird lokal

19. Juli 2026

Europas Zölle treffen deutsche Autobauer dort wo es wehtut

19. Juli 2026

NHTSA verliert die Geduld mit autonomen Autos während Chinas AV-Industrie global expandiert

18. Juli 2026

Wer baut die Fabriken, während Europa über Zölle streitet?

18. Juli 2026

„Wir haben die Rechnung ohne den Wirt gemacht“ – Europas Autoindustrie im chinesischen Preiskrieg

18. Juli 2026

Baidu blockiert Rettungswagen und rettet Leben in der Ukraine

17. Juli 2026

Chinas Smart Cities exportieren Überwachung als Effizienz

17. Juli 2026

Chinas Roboter sind billig, aber nicht die Lösung – Europas Zulieferer zahlen den Preis

16. Juli 2026

Afrikas Rohstoffe finanzieren Chinas Batterieimperium

16. Juli 2026

Kann der Westen den Batterie-Kostenkrieg gegen China noch gewinnen?

15. Juli 2026