KI frisst die grüne Wende bevor sie beginnt

Während die EV-Industrie um Lithium und Kobalt kämpft, verbrauchen ihre KI-Datenzentren mehr Strom als ganze Länder – und machen die Klimabilanz der Elektromobilität zunichte.

Elektromobilität im Daten-Dilemma: Wie KI die Klimabilanz von E-Autos auffrisst

April 2026: Ein einziges US-Rechenzentrum für KI-Training verbraucht mehr Strom als ganz Dänemark. Gleichzeitig heben die CO₂-Einsparungen, die Chinas LFP-Batterien im selben Monat erzielen, sich durch die digitale Infrastruktur der Branche wieder auf. Die Elektromobilität steckt in einem Paradox – ihre Klimavorteile drohen im Energiehunger der KI-Entwicklung zu ersticken, bevor sie überhaupt wirksam werden können.

Kernzahlen:

- 10,1 Mio. Tonnen CO₂ jährlich – Emissionen eines KI-Rechenzentrums in New Mexico (mehr als die drei größten Städte des Bundesstaats zusammen)

- 412 % Preisanstieg für Lithiumhydroxid innerhalb von drei Wochen nach der Hormuz-Blockade 2026

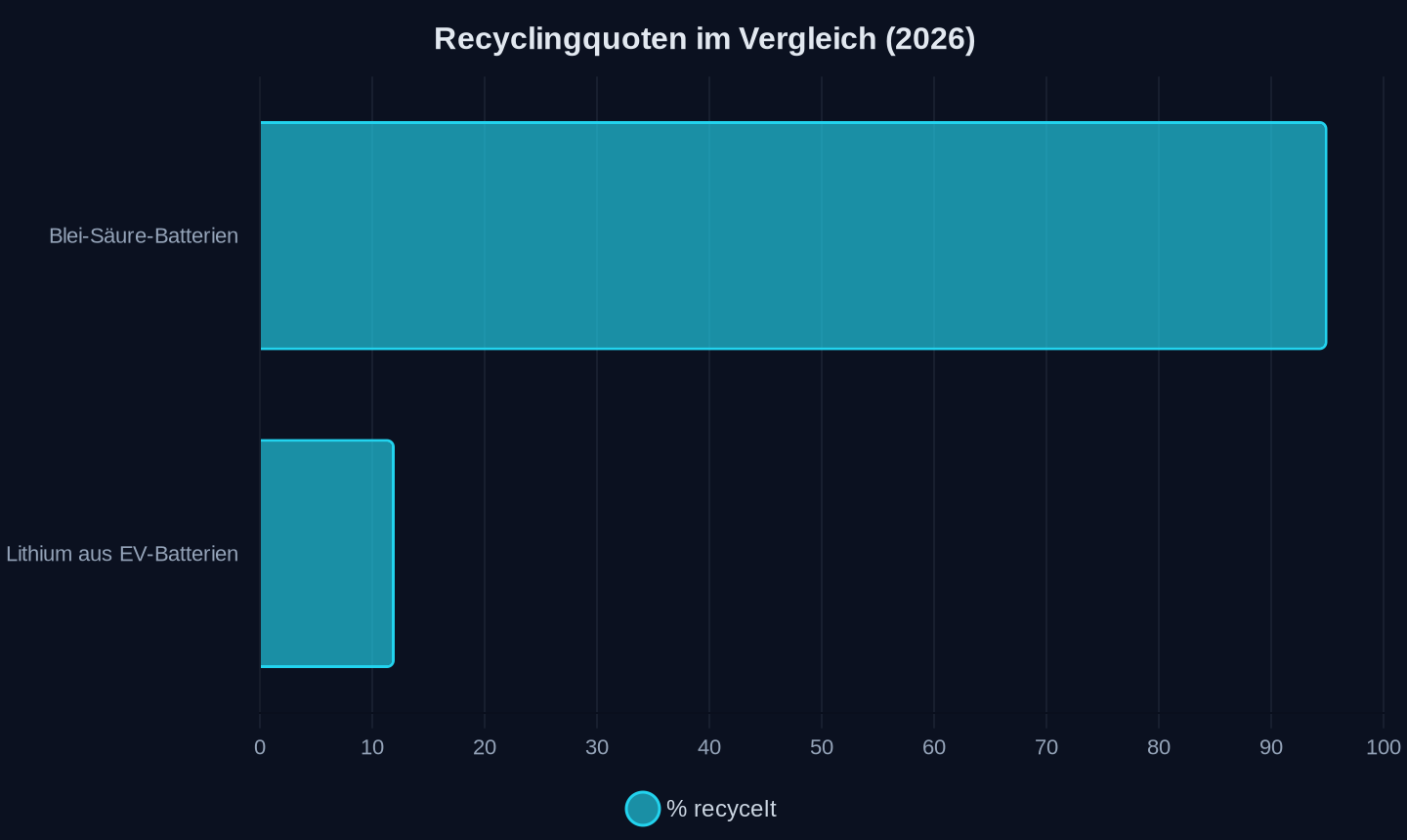

- 12 % Recyclingquote für Lithium aus EV-Batterien (gegenüber 95 % bei Blei-Säure-Batterien)

- 130 GW neue Gaskraftwerke weltweit 2025 bestellt – der höchste Wert seit 25 Jahren, maßgeblich getrieben von Tech-Konzernen

Die unsichtbare Lieferkette: Warum Datenzentren die neue Ölindustrie sind

Seit Jahren dreht sich die Debatte um nachhaltige Elektromobilität um zwei Rohstoffe: Lithium und Kobalt. Doch während über Minen im Kongo oder Salzwüsten in Chile diskutiert wird, hat sich im Schatten der Batteriefabriken eine neue, weitaus mächtigere Lieferkette etabliert – die der Daten. Jede Batterieentwicklung, jede Simulation autonomer Fahrfunktionen, jede KI-gestützte Lieferkettenoptimierung verbraucht Energie in einem Ausmaß, das selbst die energieintensivste Rohstoffverarbeitung in den Schatten stellt.

Microsofts Nachhaltigkeitsbericht 2025 zeigt das Problem: Seit 2020 sind die CO₂-Emissionen des Konzerns um 23,4 % gestiegen – fast ausschließlich durch den Bau von Rechenzentren für KI-Anwendungen. Ein Unternehmenssprecher erklärte, die Herausforderungen lägen in der Entwicklung umweltfreundlicherer Materialien: „Wir spiegeln die globalen Schwierigkeiten wider, nachhaltigeren Beton, Stahl, Kraftstoffe und Chips zu entwickeln. Diese Faktoren sind die größten Treiber unserer Scope-3-Probleme – und sie verstecken sich alle in den Datenzentren, die die Innovationen der E-Mobilität vorantreiben.“

Die Zahlen sind alarmierend: Ein Projekt wie Oracles Project Jupiter in New Mexico emittiert jährlich 10,1 Millionen Tonnen CO₂ – mehr als die kombinierten Emissionen der drei größten Städte des Bundesstaats. Colin Cox, Senior Attorney am Center for Biological Diversity, warnte, solche Emissionen machten die Klimafortschritte des Bundesstaats zunichte.

Doch es geht nicht nur um CO₂. Die Datenzentren verbrauchen Ressourcen in einem Ausmaß, das geopolitische Verwerfungen auslöst. Als 2026 die Straße von Hormuz blockiert wurde, traf dies nicht nur die Ölpreise, sondern die gesamte Lieferkette der E-Mobilität: 90 % des chinesischen Lithiumhydroxids für LFP-Batterien passieren diese Meerenge. Innerhalb von drei Wochen vervierfachte sich der Preis, was chinesische Hersteller wie BYD und NIO zwang, kurzfristig auf Kohle-Strom umzustellen, um die Produktion aufrechtzuerhalten.

Chinas LFP-Dominanz: Ein grünes Feigenblatt?

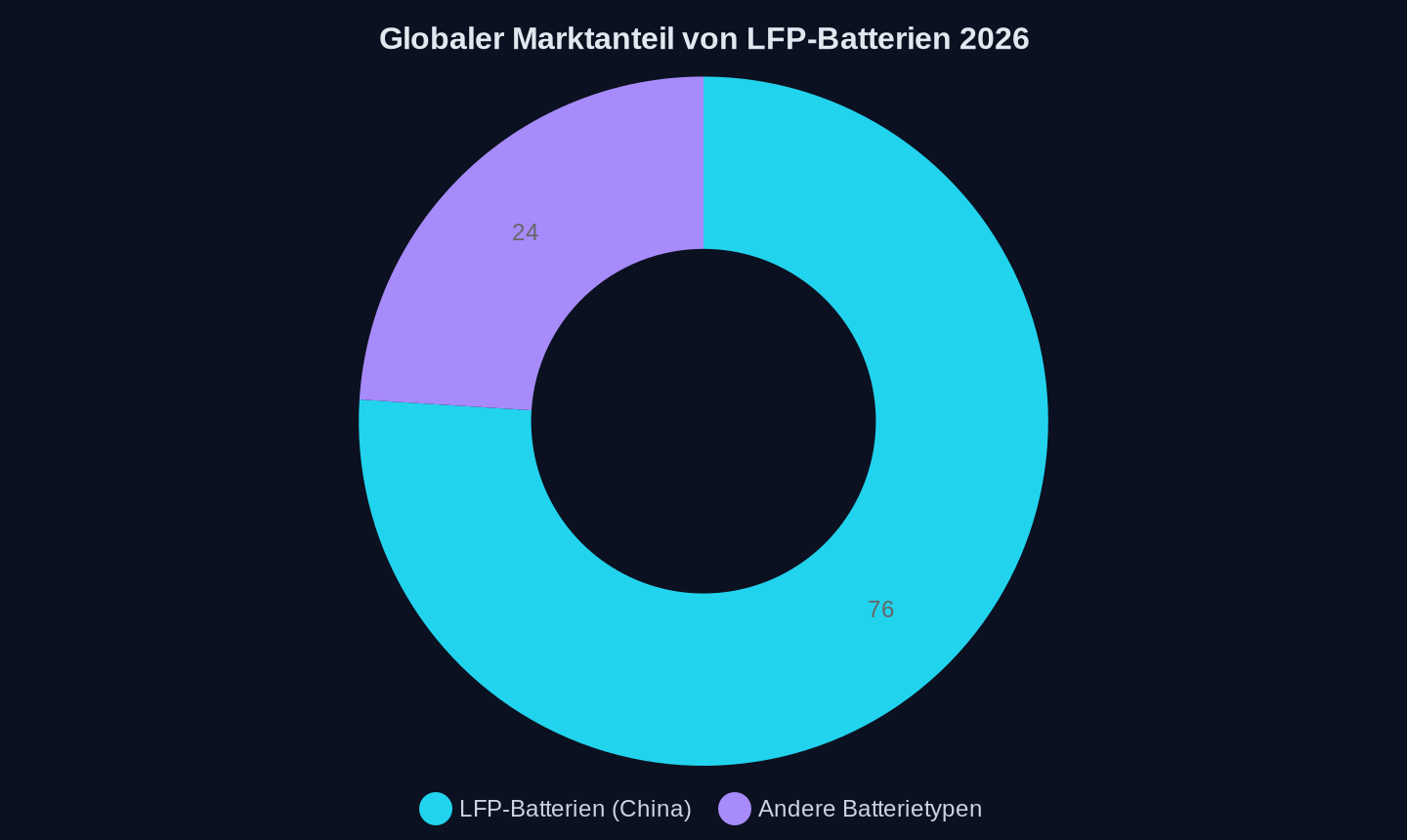

China hat die Kobalt-Abhängigkeit mit LFP-Batterien (Lithium-Eisenphosphat) weitgehend überwunden – 2026 halten sie 76 % des globalen Marktanteils. Doch dieser Erfolg hat einen Haken: 60 % der Lithium-Raffination erfolgt mit Kohle-Strom aus der Inneren Mongolei. Die CO₂-Bilanz einer chinesischen LFP-Batterie ist damit nur geringfügig besser als die einer europäischen NMC-Batterie (Nickel-Mangan-Kobalt).

Marktverteilung globaler EV-Batterien 2026 (LFP vs. andere Typen)

Marktverteilung globaler EV-Batterien 2026 (LFP vs. andere Typen)

Noch problematischer ist jedoch die Dateninfrastruktur, die diese Batterien erst ermöglicht. Epsilons Gen-III-LFP-Kathode – ein Meilenstein mit 159 mAh/g Energiedichte – wurde mit KI-Simulationen entwickelt, die 1,2 Petabyte Materialforschungsdaten verarbeiteten. Vikram Handa, Managing Director der Epsilon Group, räumte ein, dass das Training dieser KI dreimal so viel Energie verbrauchte wie die gesamte Produktionslinie des Unternehmens in einem Jahr.

Diese Emissionen tauchen in keiner Batterie-Lebenszyklusanalyse auf. Sie zählen zu den Scope-3-Emissionen der KI-Infrastruktur und machen laut Epsilon 78 % der gesamten indirekten Emissionen aus. Chinas scheinbare Nachhaltigkeitsführerschaft entpuppt sich damit als digitale Mogelpackung: Die Batterien mögen kobaltfrei sein, doch ihre Entwicklung verschlingt mehr Energie als ihre Herstellung.

Das Recycling-Paradox: Warum nur ein Bruchteil des Lithiums zurückgewonnen wird

Die Branche wirbt mit „geschlossenen Kreisläufen“ und „Urban Mining“. Die Realität sieht anders aus: Nur etwa 12 % des Lithiums aus EV-Batterien werden recycelt – gegenüber 95 % bei Blei-Säure-Batterien. Diana Ferreira, Materialforscherin an der Universität Minho, erklärte das Problem: Bei sauberen, gut sortierten Abfallströmen könne chemisches Recycling funktionieren. Bei gemischten Post-Consumer-Abfällen sei dies jedoch kaum möglich – eine Logik, die auch für das Recycling von EV-Batterien gelte.

Vergleich der Recyclingquoten verschiedener Batterietypen (in %)

Vergleich der Recyclingquoten verschiedener Batterietypen (in %)

Die Ursache liegt in der Materialkomplexität. Eine NMC-Batterie besteht aus Dutzenden Schichten unterschiedlicher Metalle, Kunststoffe und Elektrolyte. Chemisches Recycling scheitert an dieser Vielfalt. 90 % des „recycelten“ Lithiums stammen daher aus Produktionsabfällen, nicht aus Altbatterien.

NIOs Batteriewechselstationen zeigen das Dilemma: Sie sparen 30 % CO₂ beim Laden, doch die KI-gestützte Standortoptimierung der Stationen verbraucht mehr Strom als 50.000 Haushalte. Und dieser Strom stammt zu 68 % aus US-Servern mit fossilem Energiemix.

Die USA: Vom Klimavorreiter zum fossilen Hotspot

Die USA haben 2026 erstmals mehr in fossile Kraftwerke investiert als China – maßgeblich getrieben durch den Strombedarf von KI-Rechenzentren. Die Internationale Energieagentur (IEA) warnte, der KI-getriebene Boom beim Bau von Gaskraftwerken in den USA begrenze die Verfügbarkeit von Turbinen für die Dekarbonisierung anderer Regionen. Es zeige sich ein direkter Trade-off: EV-Batterie-Innovation gegen Netz-Dekarbonisierung.

2025 wurden 130 GW neue Gaskraftwerke bestellt – der höchste Wert seit 25 Jahren. 50 % der Nachfrage kam von Tech-Konzernen wie Microsoft und Oracle, die eigene Kraftwerke bauen, um Warteschlangen für Netzanschlüsse zu umgehen. Microsoft hat zwar 34 GW erneuerbare Kapazitäten unter Vertrag, doch 89 % der neuen Rechenzentren laufen mit captive gas plants, die keiner ESG-Berichtspflicht unterliegen.

Die geopolitischen Folgen sind gravierend: Während China seine Lithium-Lieferketten über den Chancay-Hafen in Peru ($3,6 Mrd. Investition) sichert, blockiert die US-Regierung unter Donald Trump mit Exportkontrollen für Halbleiter gleichzeitig die Dateninfrastruktur, die für die Batterieentwicklung essenziell ist. Die E-Mobilitätsbranche steht damit vor einem digitalen Kalten Krieg: Wer die Algorithmen kontrolliert, kontrolliert die Rohstoffe.

Drei Szenarien: Wie die EV-Industrie den Daten-Kollaps vermeiden kann

1. Das „Green AI“-Szenario: Datenzentren als Vorreiter der Dekarbonisierung

Wenn Tech-Konzerne ihre Rechenzentren ausschließlich mit erneuerbaren Energien betreiben und Abwärme rückgewinnen, könnte die KI-Infrastruktur zum Treiber der Energiewende werden. Microsofts 34 GW erneuerbare Kapazitäten zeigen, dass dies technisch möglich ist – doch die Realität sieht anders aus: 89 % der neuen Zentren laufen mit Gas.

2. Das „Low-Tech“-Szenario: Batterieentwicklung ohne KI

Wenn die Branche akzeptiert, dass KI-Simulationen zu energieintensiv sind, könnte sie zu traditionellen Entwicklungsmethoden zurückkehren – langsamer, aber mit besserer CO₂-Bilanz. Epsilons LFP-Durchbruch zeigt jedoch, dass KI Wettbewerbsvorteile schafft: 159 mAh/g sind ohne Simulationen kaum erreichbar.

3. Das „Geopolitische“-Szenario: China und USA teilen sich die digitale Lieferkette

Wenn die USA ihre Halbleiter-Exportkontrollen lockern und China seine Dateninfrastruktur öffnet, könnte eine globale Arbeitsteilung entstehen: China liefert die Batterien, der Westen die Algorithmen. Doch die aktuelle Politik – Strafzölle hier, Exportverbote dort – macht dies unwahrscheinlich.

Historische Parallele: Als die Halbleiterindustrie die Energiewende verschlief

Die Situation erinnert an die Solarindustrie der 2000er. Damals konzentrierte sich die Debatte auf Siliziumpreise und Subventionen, während die Energieintensität der Wafer-Produktion ignoriert wurde. Als die Branche schließlich skalierte, wurde sie zum größten Stromverbraucher Chinas – und trieb den Ausbau von Kohlekraftwerken voran.

Heute wiederholt sich das Muster: Die EV-Industrie diskutiert über Rohstoffpreise und Recyclingquoten, während ihre digitale Infrastruktur bereits mehr CO₂ emittiert als die gesamte afrikanische Energiewirtschaft. Wenn die Branche nicht handelt, wird die KI zur neuen Kohle – unsichtbar, aber tödlich für das Klima.

Tags

Quellen

- Giant Data Center In New Mexico Will Be Powered By Fuel Cells

- AI boom means US is now ‘investing more’ in fossil-fuel power than China

- Breakneck data center growth challenges Microsoft’s sustainability goals

- Epsilon CAM unveils Gen III LFP battery material, targets global EV supply chain shift

- Nike World Cup Uniforms Made of Recycled Textiles Won’t Solve Fashion Waste

- Hormuz closure threatens more than oil as China’s EV supply chain comes under pressure

- 利润率仅剩2.9%,七位大佬深圳共识:中国汽车,真的不能再卷了 | 大湾区车展观察

- SunSirs: Global Mineral Competition Shift: Technology-Driven Breakthroughs for China's Lithium, Cobalt and Nickel Supply Chain Resilience

- EV makers push supply chain sustainability as key market edge

- The 16 Countries That Control The EV Battery Supply Chain

- 冲上热搜,门店一年关577家、股价深度破发,周六福怎么了?

- 启境GX7正式公布命名,瞄准大五座SUV市场

- 我所知道的胡峥楠

- DeBriefed 29 May 2026: Europe’s ‘mind-boggling’ May | Indian heat deaths | Nigeria’s solar mini-grids

Weitere Artikel

Debrecen, 3:47 Uhr: Die Schicht, die Europa die Batterien schenkt

20. Juli 2026

Chinas KI-Modelle schreiben die Regeln des Wettbewerbs neu

20. Juli 2026

500.000 Ascend-Chips gegen Nvidias Monopol – Chinas KI-Infrastruktur wird lokal

19. Juli 2026

Europas Zölle treffen deutsche Autobauer dort wo es wehtut

19. Juli 2026

NHTSA verliert die Geduld mit autonomen Autos während Chinas AV-Industrie global expandiert

18. Juli 2026

Wer baut die Fabriken, während Europa über Zölle streitet?

18. Juli 2026

„Wir haben die Rechnung ohne den Wirt gemacht“ – Europas Autoindustrie im chinesischen Preiskrieg

18. Juli 2026

Baidu blockiert Rettungswagen und rettet Leben in der Ukraine

17. Juli 2026

Chinas Smart Cities exportieren Überwachung als Effizienz

17. Juli 2026

Chinas Roboter sind billig, aber nicht die Lösung – Europas Zulieferer zahlen den Preis

16. Juli 2026

Afrikas Rohstoffe finanzieren Chinas Batterieimperium

16. Juli 2026

Kann der Westen den Batterie-Kostenkrieg gegen China noch gewinnen?

15. Juli 2026