Nicht der Preis entscheidet den EV-Krieg. Es ist die vertikale Integration.

Während die globale Debatte über chinesische E-Autos bei Zöllen und Dumpingvorwürfen verharrt, hat sich im Reich der Mitte ein Wettbewerb entfaltet, der die Regeln der Branche für immer verändert. BYD zeigt mit dem Yuan Plus, dass die Kombination aus extrem niedrigem Preis und High-End-Technologie funktioniert – und übernimmt sogar die Haftung für Unfälle im autonomen Modus. Doch die Gewinnmarge der gesamten Branche liegt bei nur 2,9 Prozent, und der Markt schrumpft.

Die chinesische Autoindustrie steht vor einem Paradox: Nie waren die Fahrzeuge technologisch weiter, nie die Preise niedriger – und nie die Gewinne geringer. Während die globale Debatte über chinesische E-Autos bei Zöllen und Dumpingvorwürfen verharrt, hat sich im Reich der Mitte ein Wettbewerb entfaltet, der die Regeln der Branche für immer verändert. Die eigentliche Frage lautet nicht, ob chinesische Hersteller nach Europa kommen, sondern ob sie bereit sind, dort mit denselben Verlusten zu verkaufen wie daheim – und ob die EU das mit Zöllen verhindern kann oder will.

Die wichtigsten Zahlen:

- 17.600 Dollar: BYDs Yuan Plus (Atto 3) kostet in China so viel – und lädt in neun Minuten von 10 auf 97 Prozent.

- 2,9 Prozent: Die Gewinnmarge der chinesischen Autoindustrie liegt auf diesem Niveau, während NIO als einziger Premiumhersteller operativ profitabel ist.

- 41 Prozent: Marktanteil reiner Elektroautos in China im April 2026 – ein historischer Wendepunkt.

- 3,15 Millionen: BYD-Fahrzeuge nutzen bereits das intelligente Fahrsystem – mehr als jeder andere Hersteller weltweit.

- 18,9 Prozent: Der chinesische Automarkt schrumpfte in den ersten vier Monaten 2026 im Einzelhandelsabsatz.

Der Yuan Plus, der alles verändert

BYD verkauft in China ein Elektro-SUV für 17.600 Dollar, das in neun Minuten von 10 auf 97 Prozent lädt – und übernimmt die volle Haftung, wenn der Autopilot einen Unfall baut. Der Yuan Plus, international als Atto 3 bekannt, ist in der dritten Generation mehr als nur ein Auto: Er ist ein Statement. Mit 30.000 Bestellungen in der ersten Woche nach dem Launch am 21. März 2026 zeigt BYD, dass die Kombination aus extrem niedrigem Preis und High-End-Technologie funktioniert.

Die Zahlen sind atemberaubend. Der Yuan Plus bietet zwei Batteriegrößen (57,5 kWh oder 68,5 kWh), Reichweiten von bis zu 630 Kilometern nach dem chinesischen CLTC-Zyklus und eine Ladegeschwindigkeit, die selbst Teslas Supercharger alt aussehen lässt. Fünf Minuten für 10 auf 70 Prozent, neun Minuten für eine Vollladung auf 97 Prozent – selbst bei minus 30 Grad Celsius dauert der Ladevorgang von 20 auf 97 Prozent nur zwölf Minuten. Das ist nicht evolutionär, das ist disruptiv.

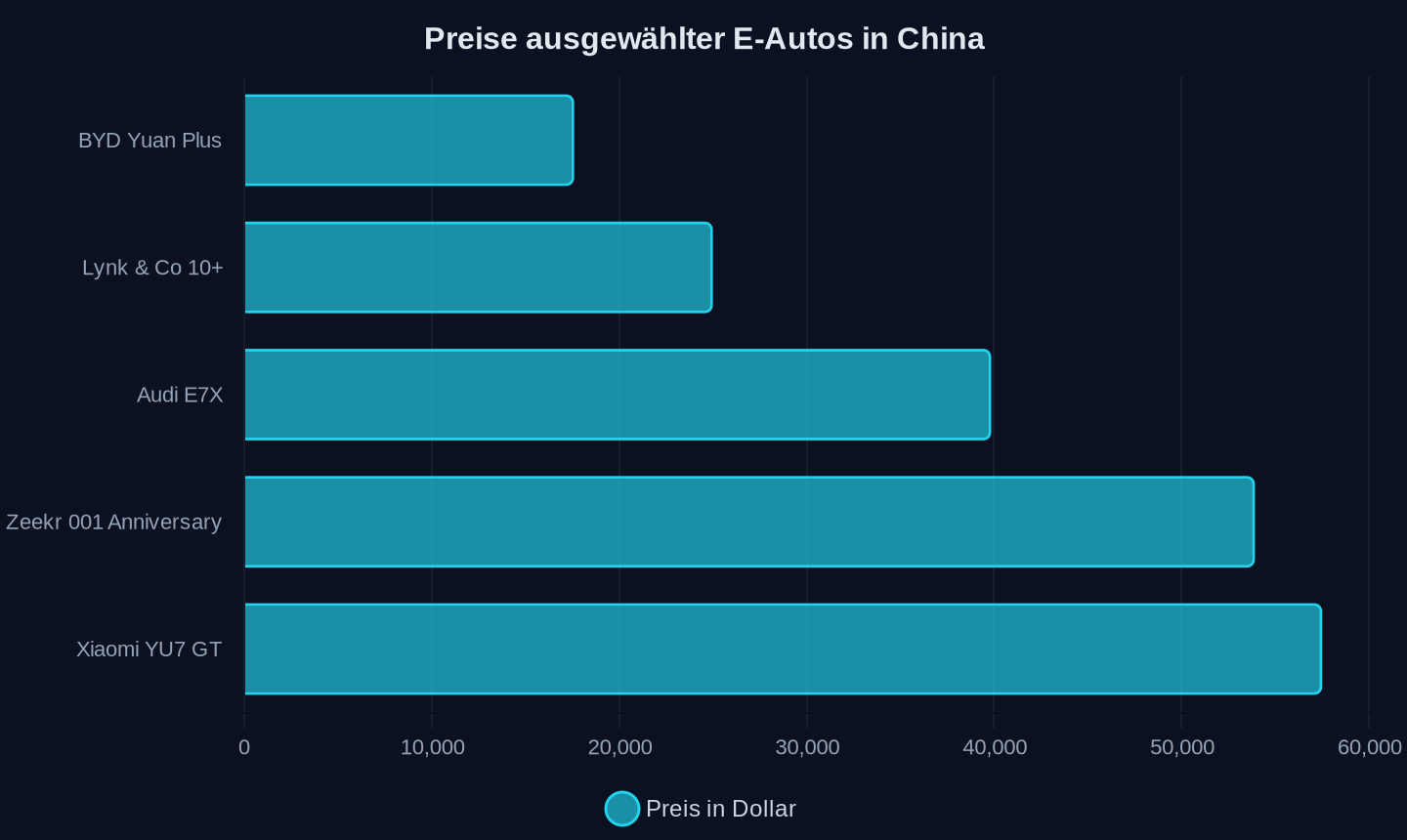

Doch der Preis ist der eigentliche Schock. 119.900 Yuan, umgerechnet 17.600 Dollar. Zum Vergleich: Ein Tesla Model Y startet in Deutschland bei mindestens 44.890 Euro. Ein VW ID.4 kostet knapp 40.000 Euro. BYD unterbietet die westliche Konkurrenz nicht um 20 oder 30 Prozent – sondern um 60 Prozent und mehr. Und das mit Technologie, die in vielen Bereichen führend ist.

Startpreise in Dollar (umgerechnet), Stand Mai 2026

Startpreise in Dollar (umgerechnet), Stand Mai 2026

Die Frage, die sich jedem europäischen Automanager stellen muss: Wie soll man gegen ein Unternehmen konkurrieren, das ein voll ausgestattetes E-SUV mit Ultra-Fast-Charging für den Preis eines Kleinwagens verkauft? Die Antwort ist unbequem: Gar nicht – zumindest nicht mit den aktuellen Kostenstrukturen.

Die vertikale Integration als Game-Changer

Wang Chuanfu, Chairman von BYD, betonte auf der „Dare to Be“-Strategiekonferenz am 28. Mai 2026 die Bedeutung von Chips für die zweite Hälfte der Elektrifizierung. Dieser Satz fasst zusammen, was BYD von jedem anderen Autohersteller der Welt unterscheidet: vollständige vertikale Integration.

BYD baut nicht nur Autos. BYD entwickelt und produziert eigene Batterien (Blade Battery 2.0), eigene Chips (Xuanji A3), eigene Software (God‘s Eye 5.0) und eigene Ladeinfrastruktur (Flash Charging). Das Unternehmen hat über 2000 Chip-Produkte entwickelt und beliefert 46 andere Autohersteller – es ist der größte Automobil-Halbleiterproduzent Chinas. Ein Team von über 7000 Mitarbeitern arbeitet an der Chip-Entwicklung, kumulierte Investitionen von über 100 Milliarden RMB (rund 13,8 Milliarden Dollar) flossen in diesen Bereich.

Der Xuanji A3, Chinas erster 4-Nanometer-Chip für autonomes Fahren, bietet über 2100 TOPS Rechenleistung bei 20 Prozent weniger Stromverbrauch als vergleichbare Produkte. Drei dieser Chips in einem Fahrzeug liefern genug Rechenpower für L3/L4-autonomes Fahren. BYD entwickelt nicht nur den Chip, sondern auch die darauf laufende Software – und produziert ihn selbst. Das ist keine Abhängigkeit von TSMC oder Nvidia, sondern vollständige Souveränität.

Diese Strategie hat handfeste wirtschaftliche Vorteile. Während westliche Hersteller für jede Komponente Margen an Zulieferer abgeben müssen, internalisiert BYD diese Gewinne. Ein BYD-Fahrzeug enthält mehr Wertschöpfung aus eigener Hand als jedes vergleichbare westliche Modell. Das erlaubt Preise, die für die Konkurrenz nicht erreichbar sind – und erklärt, warum BYD trotz der extrem niedrigen Verkaufspreise profitabel bleibt, während viele chinesische Wettbewerber Verluste schreiben.

Die Haftungsgarantie als Vertrauensvorschuss

Der radikalste Schritt kam jedoch nicht im Bereich der Hardware, sondern im Bereich der Kundenbeziehung. BYD übernimmt die volle Haftung für Unfälle, die im City Navigation-Modus passieren – ohne Obergrenze, inklusive Fahrzeugreparatur, Drittschäden und Personenschäden. Der Unfall hat keine Auswirkungen auf die Versicherungsprämie des Fahrers. Diese Garantie gilt für das erste Jahr nach Auslieferung für Fahrzeuge mit den Systemen God‘s Eye A und B.

Die Wirkung ist messbar. Nachdem BYD eine ähnliche Garantie für automatisches Einparken eingeführt hatte, stieg die Nutzung von 21 Prozent auf 93 Prozent aller Parkvorgänge. Das ist kein Zufall, sondern Psychologie: Kunden vertrauen einer Technologie erst dann wirklich, wenn der Hersteller das Risiko trägt.

Der Kontrast zu Tesla könnte kaum größer sein. Während BYD die Haftung übernimmt, steht Tesla in China vor einem kollektiven Betrugsprozess. Zehn Kläger fordern insgesamt 3,95 Millionen Yuan (583.000 Dollar) Schadensersatz, weil Teslas „Full Self-Driving“-System nicht die versprochenen Funktionen biete. Die Kläger zahlten zwischen 2019 und 2021 jeweils 56.000 Yuan (rund 7.800 Dollar) für das FSD-Paket, nachdem Tesla-Verkäufer und Elon Musk persönlich vollständige Selbstfahrfähigkeit versprochen hatten. Die Realität: Teslas FSD-System hat in China keine regulatorische Zulassung, funktioniert nicht auf älteren HW3.0-Fahrzeugen und wurde kürzlich in „Tesla Assisted Driving“ umbenannt – eine stillschweigende Bestätigung, dass das ursprüngliche Branding irreführend war.

Die Electrek-Redaktion schreibt, das Kernproblem sei in allen Rechtsräumen dasselbe: Tesla habe ein Produkt namens „Full Self-Driving“ für Tausende von Dollar verkauft, sein CEO habe wiederholt versprochen, es sei kurz vor der Markteinführung, und es existiere immer noch nicht. Während Tesla mit Milliardenklagen weltweit kämpft, baut BYD Vertrauen auf – und sammelt gleichzeitig Daten von 3,15 Millionen Fahrzeugen, die bereits das intelligente Fahrsystem nutzen. Mehr als jeder andere Hersteller weltweit.

Die Krise des Preiskampfs

Doch die technologische Überlegenheit hat einen Preis. Die chinesische Autoindustrie steckt in einer tiefen Margenkrise. Die Gewinnmarge der gesamten Branche liegt bei nur 2,9 Prozent – ein Wert, der langfristig nicht nachhaltig ist. Der Markt schrumpft: In den ersten vier Monaten 2026 sank der Einzelhandelsabsatz von Personenkraftwagen um 18,9 Prozent im Vergleich zum Vorjahr, in den ersten Maiwochen sogar um über 24 Prozent.

Auf der vierten Future Automotive Pioneer Conference in Shenzhen am 29. Mai 2026 trafen sich die Verantwortlichen von sieben führenden Automobilunternehmen – NIO, Geely, Seres, Leapmotor, JAC, AVATR und Mercedes-Benz. Das Thema der Konferenz: „拾级“ (Shi Ji) – „Stufe für Stufe aufsteigen“, ein Ausdruck aus dem „Buch der Riten“. Die Botschaft war eindeutig: Der Preiskampf muss enden.

Wang Hui, Verantwortlicher von AVATR, sagte auf der Konferenz, anstatt sich im internen Wettbewerb zu verzehren, sei es besser, im Wert zu wachsen. Ein Satz, der den Konsens der Branche zusammenfasst: Der Preiskrieg hat die Hersteller an den Rand der Profitabilität gebracht, die Differenzierung über den Preis allein ist kein Geschäftsmodell.

Doch die Realität sieht anders aus. Während die CEOs das Ende des Preiskampfs ausrufen, startet Audi den E7X SUV in China mit einem Preis von 269.800 Yuan (39.850 Dollar) – 6,9 Prozent unter dem Vorbestellpreis. Lynk & Co bringt die 10er-Serie mit aggressiven Einführungspreisen ab 25.000 Dollar. Und BYD verkauft den Yuan Plus für 17.600 Dollar. Der Widerspruch zwischen Rhetorik und Realität könnte kaum größer sein.

NIO zeigt, wie Premium in China geht

Ein Unternehmen scheint den Ausweg aus der Preisspirale gefunden zu haben: NIO. Der Premiumhersteller erzielte im ersten Quartal 2026 den zweiten operativen Gewinn in Folge – 1,25 Milliarden Yuan im Q4 2025. In den ersten vier Monaten 2026 lieferte NIO kumulativ über 112.000 Fahrzeuge aus, ein Plus von 71 Prozent im Vergleich zum Vorjahr.

Der entscheidende Faktor: NIO verkauft nicht billig, sondern teuer. Der durchschnittliche Verkaufspreis der Marke liegt bei 390.000 Yuan – 50.000 Yuan mehr als BMW und 130.000 Yuan mehr als Audi in China. Der ES8, das Basismodell ab 406.800 Yuan, war fünf Monate in Folge der Verkaufsschlager in der Preisklasse über 400.000 Yuan, unabhängig von Energieform oder Karosserieform. Der ES9 startet bei 498.000 Yuan, der ET9 kostet über 700.000 Yuan.

NIO-Gründer Li Bin legte auf der Shenzhen-Konferenz die Strategie offen: „Wo es nötig ist, sparen wir, wo es nötig ist, geben wir aus.“ In Forschung und Entwicklung wird entschlossen investiert – kumulativ über 68,8 Milliarden Yuan in elf Jahren, plus 20 Milliarden Yuan in Lade- und Batteriewechselinfrastruktur. Auf der Anwendungsebene wird Zurückhaltung geübt: Range Extender und Plug-in-Hybride werden nicht mehr verfolgt, auch MPVs werden nicht mehr entwickelt. Stattdessen baut NIO in diesem Jahr 1000 weitere Batteriewechselstationen.

Li Bin sieht die Branche an einem Wendepunkt. Vier Merkmale kennzeichnen die neue Phase: der Eintritt in die brutalste Wettbewerbsphase des Finales, der beschleunigte Aufstieg reiner Elektrofahrzeuge (Marktanteil im April 2026: über 41 Prozent aller Antriebsarten), der Übergang von der chaotischen Markenphase zur Markenklärung und der Wechsel von einer Einzelstrategie zum systemischen Wettbewerb.

Eine McKinsey-Umfrage zeigt, dass die Marke bei den Faktoren für die Fahrzeugauswahl von Platz 5 vor ein bis zwei Jahren auf Platz 2 aufgestiegen ist. Die Produkte werden homogenisiert, die Technologie konvergiert – der Unterschied macht die Marke. NIO hat das verstanden. Die Frage ist, ob andere chinesische Hersteller folgen können.

Xiaomi, Zeekr und die Leistungsexplosion

Während NIO auf Premium setzt, zeigen andere Hersteller, was technisch möglich ist. Xiaomis YU7 GT, dessen erste sechs Einheiten Gründer Lei Jun persönlich am 29. Mai 2026 an die Kunden übergab, ist ein Statement. Der große SUV leistet 990 PS (738 kW), beschleunigt von 0 auf 100 km/h in 2,92 Sekunden und lädt in 15 Minuten 570 Kilometer Reichweite nach. Der Startpreis: 389.900 Yuan (57.510 Dollar). Die voll ausgestattete Variante kostet 429.900 Yuan (63.410 Dollar).

Zum Vergleich: Ein Porsche Taycan Turbo S mit vergleichbarer Leistung kostet in Deutschland über 200.000 Euro. Xiaomi liefert für ein Drittel des Preises mehr Leistung, mehr Reichweite und modernere Technologie.

Ähnlich aggressiv positioniert sich Zeekr, die Premium-Tochter von Geely. Die 001 Fifth Anniversary Edition, ein auf extreme Streckenperformance getrimmtes Modell, startet bei 365.000 Yuan (53.920 Dollar). 912 PS, 0-100 km/h in 2,91 Sekunden, 900-Volt-Architektur, 10 Minuten Ladezeit von 10 auf 80 Prozent. Im April 2026 lieferte Zeekr 31.787 Fahrzeuge aus – ein Plus von 132 Prozent zum Vorjahr – bei einem Durchschnittspreis von knapp 350.000 Yuan.

Die Botschaft ist klar: Chinesische Hersteller können nicht nur billig, sie können auch extrem leistungsfähig. Und sie tun es zu Preisen, die für westliche Hersteller nicht erreichbar sind.

| Hersteller | Modell | Leistung | 0-100 km/h | Preis (Yuan) | Preis (Dollar) |

|---|---|---|---|---|---|

| Xiaomi | YU7 GT | 990 PS | 2,92 s | 389.900 | 57.510 |

| Zeekr | 001 Anniversary | 912 PS | 2,91 s | 365.000 | 53.920 |

| BYD | Yuan Plus | 321 PS | k.A. | 119.900 | 17.600 |

| Lynk & Co | 10+ | 912 PS | 3,2 s | 169.900 | 25.000 |

| Audi | E7X | k.A. | 3,9 s | 269.800 | 39.850 |

Leapmotor: Der Wegbereiter zwischen den Fronten

Einen interessanten dritten Weg geht Leapmotor. Xu Jun, Senior Vice President und COO, bezeichnete sich auf der Shenzhen-Konferenz selbst als Nachfolger und Wegbereiter. Seine Analyse: „Wir sind weder Unruhestifter, die alle erfolgreichen Erfahrungen der Vergangenheit über den Haufen werfen wollen; noch wollen wir nur Nachahmer sein, denn als Nachahmer gibt es keine Entwicklung.“

Leapmotor hat eine strategische Partnerschaft mit Stellantis geschlossen, die dem chinesischen Hersteller Zugang zum europäischen Händlernetz verschafft. Das Joint Venture (51 Prozent Stellantis, 49 Prozent Leapmotor) soll ab 2024 Fahrzeuge in Europa vertreiben – ein kluger Schachzug, der die EU-Zölle umgeht, indem er die Produktion lokalisiert.

Xu Jun kritisierte auf der Konferenz das Parameter-Stapeln in der Branche – den Wettlauf um Reichweite, Rechenleistung und Ausstattung, der zu Homogenität führe. Am Beispiel der Reichweite: Xu Jun fragte, wie viele Menschen jeden Tag 700 Kilometer fahren und wie viele an 365 Tagen im Jahr jeden Tag 700 Kilometer fahren. Seine These: Die Industrie übersehe das eigentliche Hauptszenario der Nutzer und jage stattdessen nach theoretischen Maximalwerten.

Diese Positionierung ist strategisch klug. Während BYD, Xiaomi und Zeekr um die technologische Vorherrschaft kämpfen, besetzt Leapmotor die Nische des pragmatischen, kundenorientierten Fahrzeugbaus. Die Partnerschaft mit Stellantis gibt dem Unternehmen zudem eine europäische Plattform, die andere chinesische Hersteller erst mühsam aufbauen müssen.

Der europäische Albtraum: Zölle allein reichen nicht

Die EU hat im Oktober 2024 vorläufige Zölle auf chinesische E-Autos verhängt: 17 Prozent auf BYD, 18,8 Prozent auf Geely, 35,3 Prozent auf SAIC – zusätzlich zum EU-Basiszoll von 10 Prozent. China hat mit Gegenmaßnahmen reagiert: Antidumping-Untersuchungen auf Cognac und Brandy, Zölle auf EU-Schweinefleisch.

Doch die Zölle allein werden die chinesische Offensive nicht stoppen. BYD baut bereits eine Fabrik in Ungarn mit einer Kapazität von 150.000 Fahrzeugen pro Jahr. Geely nutzt Volvos EU-Werke. Leapmotor vertreibt über Stellantis. Und BYD scoutet nach eigenen Angaben nach stillgelegten Stellantis-Fabriken in Europa, um die Zölle zu umgehen.

Die Überkapazitäten in China werden auf 20 Millionen Fahrzeuge pro Jahr geschätzt. Die Hersteller müssen exportieren, um ihre Werke auszulasten. Und sie sind bereit, mit Verlust zu verkaufen – zumindest kurzfristig. Die Frage ist nicht, ob chinesische E-Autos nach Europa kommen, sondern zu welchem Preis und in welcher Stückzahl.

Für die deutsche Industrie ist das eine existenzielle Bedrohung. VW, BMW und Mercedes-Benz erzielen 30 Prozent und mehr ihres Umsatzes in China – und sehen sich dort einem zunehmend feindlichen Marktumfeld gegenüber. Gleichzeitig müssen sie in Europa gegen chinesische Importe kämpfen, die technologisch oft überlegen und preislich unschlagbar sind.

Die Strategie der deutschen Hersteller ist klar: Premiumisierung. Höhere Preise, bessere Margen, stärkere Marken. Doch das funktioniert nur, wenn die Kunden bereit sind, den Aufpreis zu zahlen. NIO zeigt, dass chinesische Marken auch im Premiumsegment erfolgreich sein können – mit Durchschnittspreisen über BMW und Audi.

Ferraris China-Problem

Ein besonders eindrückliches Beispiel für den Wandel der Machtverhältnisse ist Ferrari. Der italienische Luxushersteller hat mit dem Luce sein erstes Elektroauto vorgestellt – ein 650.000-Dollar-Fünfsitzer, gestaltet von Jony Ive. Die Reaktionen waren verheerend. Die Aktie fiel, die Presse war vernichtend, die Ferrari-Community empört.

Doch die eigentliche Frage ist: Für wen ist der Luce gebaut? Ferrari-CMO und Commercial Officer gaben der Financial Times ein bemerkenswertes Interview: Das Hauptziel des Luce sei jemand, der bereits ein Elektroauto besitzt. Und: China.

Chinesische Käufer machen traditionell rund 10 Prozent von Ferraris Verkäufen aus – aber diese Zahl ist rückläufig. Der Grund ist einfach: Chinesische Kunden haben Zugang zu Xiaomis YU7 GT für 57.510 Dollar, zu NIOs Luxus-SUVs für 400.000 Yuan, zu BYDs Yangwang U8 für 150.000 Dollar. Warum sollten sie 650.000 Dollar für einen Ferrari ausgeben, der technologisch nicht besser ist?

Ferrari hofft auf den Prestigewert des Pferde-Logos. Aber in einem Markt, in dem Technologie und Innovation mehr zählen als Tradition, könnte dieser Trumpf verpuffen. Der Luce ist nicht nur ein Design-Flop – er ist ein Symbol für die Ratlosigkeit der europäischen Luxusindustrie angesichts der chinesischen Konkurrenz.

Die Chip-Revolution und ihre geopolitischen Folgen

Die vielleicht folgenreichste Entwicklung ist die Chip-Offensive chinesischer Autohersteller. BYDs Xuanji A3 ist nicht nur ein technisches Meisterwerk – er ist ein politisches Statement. Die USA haben versucht, China den Zugang zu fortschrittlichen KI-Chips zu verwehren. Das Ergebnis: China baut seine eigenen.

CleanTechnica schreibt, der Versuch, das Land mit der Mehrheit der KI-Ingenieure weltweit von den fortschrittlichsten KI-Chips abzuschneiden, könnte als eine der kontraproduktivsten Anwendungen von Protektionismus in die Geschichte eingehen. „Many Chinese companies were perfectly fine buying chips from companies like NVIDIA chips before we forced China to make their own.“

BYD hat über 2000 Chip-Produkte entwickelt und beliefert 46 andere Autohersteller. Das Unternehmen ist der größte Automobil-Halbleiterproduzent Chinas. Die Chip-Entwicklung wird von einem Team mit über 7000 Mitarbeitern vorangetrieben, bei kumulierten Investitionen von über 100 Milliarden RMB.

Die strategische Bedeutung ist enorm. Während westliche Autohersteller von Nvidia, Qualcomm und anderen Chip-Lieferanten abhängig sind, hat BYD die vollständige Kontrolle über seine Hardware. Das erlaubt schnellere Innovationszyklen, bessere Integration und geringere Kosten. Und es macht BYD immun gegen geopolitische Risiken – ein entscheidender Vorteil in einer zunehmend fragmentierten Weltwirtschaft.

Das Ende des Preiskampfs? Von wegen

Die Shenzhen-Konferenz hat das Ende des Preiskampfs ausgerufen. Doch die Realität sieht anders aus. Audi startet den E7X 6,9 Prozent unter Vorbestellpreis. Lynk & Co kommt mit aggressiven Einführungspreisen. BYD verkauft den Yuan Plus für 17.600 Dollar. Und der Markt schrumpft weiter.

Die Überkapazitäten in China werden auf 20 Millionen Fahrzeuge pro Jahr geschätzt. Das bedeutet: Die Hersteller müssen um jeden Preis Marktanteile gewinnen, um ihre Werke auszulasten. Der Preiskampf wird nicht enden – er wird sich nur verlagern. Von China nach Europa, von der Masse in die Premiumklasse, vom Fahrzeugverkauf in den Service und die Software.

Die Gewinnmarge von 2,9 Prozent ist ein Alarmzeichen. Kein Unternehmen kann auf Dauer mit solchen Margen überleben – zumindest nicht, wenn es in Forschung und Entwicklung investieren muss. Die Konsolidierung der Branche ist unvermeidlich. Schätzungen gehen davon aus, dass von den über 100 chinesischen Autoherstellern nur 10 bis 15 in fünf Jahren noch existieren werden.

Die Frage ist, wer übrig bleibt. BYD hat die besten Karten: vertikale Integration, technologische Führerschaft, globale Ambitionen. NIO hat eine starke Marke und eine klare Premium-Strategie. Xiaomi und Zeekr haben das Leistungssegment besetzt. Leapmotor hat die Stellantis-Partnerschaft. Der Rest wird kämpfen müssen.

Was das für Europa bedeutet

Für die europäische Autoindustrie ist die Lage ernst. Die chinesischen Hersteller haben nicht nur einen Preisvorteil – sie haben einen Technologievorsprung. In den Bereichen Batterietechnologie, Chip-Entwicklung und autonomes Fahren sind sie den westlichen Wettbewerbern oft voraus. Und sie lernen schnell.

Die EU-Zölle sind ein stumpfes Schwert. Sie verteuern chinesische Importe, aber sie verhindern nicht den Technologietransfer. BYD, Geely und Leapmotor werden in Europa produzieren – mit lokalen Arbeitsplätzen, lokalen Zulieferern und lokaler Wertschöpfung. Die Zölle werden nur diejenigen chinesischen Hersteller treffen, die nicht bereit oder nicht in der Lage sind, in Europa zu investieren.

Die eigentliche Gefahr für die deutsche Industrie ist nicht der Preiswettbewerb – es ist der Innovationswettbewerb. Während VW, BMW und Mercedes-Benz noch über die Strategie für das Elektrozeitalter diskutieren, haben chinesische Hersteller bereits die nächste Stufe gezündet: KI-gesteuerte Fahrzeuge, eigene Chips, Haftungsgarantien für autonomes Fahren.

Die deutsche Industrie muss sich entscheiden: Entweder sie akzeptiert die chinesische Überlegenheit in der Elektromobilität und konzentriert sich auf Nischen – oder sie investiert massiv in eigene Technologien, um den Anschluss zu halten. Beides ist schmerzhaft. Beides erfordert politische Unterstützung. Und beides wird Arbeitsplätze kosten.

Die Zeit der Illusionen ist vorbei. China ist nicht mehr der verlängerte Markt für deutsche Premium-Autos – China ist der Innovationsmotor der globalen Autoindustrie. Und Europa muss sich darauf einstellen, nicht mehr der Taktgeber, sondern der Getaktete zu sein.

„Anstatt sich im internen Wettbewerb zu verzehren, ist es besser, im Wert zu wachsen.“

Wang Hui, Verantwortlicher, AVATR

Die Stunde der Wahrheit für Teslas China-Geschäft

Während BYD die Haftung übernimmt und chinesische Hersteller ihre eigenen Chips entwickeln, steht Tesla in China vor einem Scherbenhaufen. Am 30. Mai 2026 fand in Peking die erste Anhörung in einem Sammelklageverfahren statt, das die Existenz des gesamten FSD-Geschäftsmodells in Frage stellt. Zehn Kläger fordern insgesamt 3,95 Millionen Yuan (583.000 Dollar) Schadensersatz – und wenn das Gericht ihnen Recht gibt, könnte dies ein Präzedenzfall für über eine Million HW3.0-Fahrzeuge in China werden.

Die Vorwürfe sind vernichtend. Die Kläger zahlten zwischen 2019 und 2021 jeweils 56.000 Yuan (rund 7.800 Dollar) für Teslas FSD-Paket, nachdem Verkäufer und Elon Musk persönlich „vollständige Selbstfahrfähigkeit“ versprochen hatten. Die Realität: Teslas FSD-System hat in China keine regulatorische Zulassung, funktioniert nicht auf älteren HW3.0-Fahrzeugen und wurde kürzlich in „Tesla Assisted Driving“ umbenannt – eine stillschweigende Bestätigung, dass das ursprüngliche Branding irreführend war.

Tesla argumentierte in der Anhörung, einige FSD-Funktionen seien voll funktionsfähig, andere teilweise funktionsfähig oder noch in Entwicklung. Das chinesische Verbraucherschutzrecht sieht bei Betrug dreifachen Schadensersatz vor – eine potenzielle Milliardenlast für Tesla. Electrek kommentiert: „The core problem remains the same in every jurisdiction: Tesla sold a product called ‚Full Self-Driving‘ for thousands of dollars, its CEO repeatedly promised it was right around the corner, and it still doesn‘t exist.“

Der Kontrast zu BYD könnte kaum größer sein. Während Tesla in China um sein FSD-Geschäft kämpft, hat BYD eine Haftungsgarantie für den City Navigation-Modus eingeführt – ohne Obergrenze, inklusive Fahrzeugreparatur, Drittschäden und Personenschäden. BYD übernimmt das Risiko, Tesla schiebt es auf den Kunden. Das ist nicht nur eine Frage der Rechtslage, sondern der strategischen Positionierung.

Die Auswirkungen auf Teslas China-Geschäft sind bereits spürbar. Im April 2026 lag der Marktanteil reiner Elektroautos in China bei über 41 Prozent – ein historischer Wendepunkt. Aber Tesla profitiert nicht proportional von diesem Wachstum. BYD, Xiaomi, Zeekr und NIO wachsen schneller, weil sie Produkte anbieten, die besser auf die Bedürfnisse chinesischer Kunden zugeschnitten sind. Und weil sie Vertrauen aufbauen – nicht nur durch Technologie, sondern durch Verantwortungsübernahme.

Tesla steht vor einer strategischen Zwickmühle. Entweder das Unternehmen passt sein FSD-Angebot an die chinesische Realität an – mit regulatorischer Zulassung, funktionierender Hardware und echter Haftungsübernahme – oder es verliert den chinesischen Markt an die lokale Konkurrenz. Beides ist teuer. Beides erfordert eine grundlegende Neuausrichtung. Und beides wird Zeit brauchen, die Tesla vielleicht nicht hat.

Die 2,9-Prozent-Falle: Warum Chinas Autoindustrie vor der Konsolidierung steht

Die Zahl, die auf der Shenzhen-Konferenz am meisten diskutiert wurde, ist 2,9 Prozent. Das ist die durchschnittliche Gewinnmarge der chinesischen Autoindustrie. Zum Vergleich: Toyota erzielt rund 10 Prozent, Mercedes-Benz um die 12 Prozent, BMW etwa 8 Prozent. 2,9 Prozent sind nicht nachhaltig – nicht für Investitionen in Forschung und Entwicklung, nicht für den Aufbau von Marken, nicht für langfristiges Überleben.

Li Bin von NIO brachte es auf den Punkt: „Die Automobilindustrie ist eine kapital- und technologieintensive Branche, und das Geschäft muss ernsthaft betrieben werden.“ NIO hat in elf Jahren kumulativ über 68,8 Milliarden Yuan in Forschung und Entwicklung investiert, plus 20 Milliarden Yuan in Lade- und Batteriewechselinfrastruktur. Das ist nur möglich, weil NIO im Premiumsegment operiert und höhere Preise erzielt.

Die meisten anderen Hersteller haben diese Möglichkeit nicht. Sie stecken in der Preisfalle: Sie müssen die Preise senken, um Marktanteile zu gewinnen, aber die niedrigeren Preise fressen die Margen auf, die für Investitionen nötig wären. Ein Teufelskreis.

Die Überkapazitäten verschärfen das Problem. Schätzungen gehen von 20 Millionen Fahrzeugen pro Jahr aus, die in China produziert werden können, aber nicht abgesetzt werden. Die Hersteller müssen um jeden Preis verkaufen – selbst wenn sie dabei Verluste machen. Das treibt die Preise nach unten und die Margen in den Keller.

Die Konsequenz ist unvermeidlich: Die Branche wird sich konsolidieren. Von den über 100 chinesischen Autoherstellern werden in fünf Jahren vielleicht 15 übrig sein. Die Frage ist, wer überlebt.

Die Kandidaten sind klar: BYD mit seiner vertikalen Integration und technologischen Führerschaft. NIO mit seiner starken Marke und Premium-Strategie. Xiaomi und Zeekr mit ihren Leistungsprodukten. Leapmotor mit seiner Stellantis-Partnerschaft. Geely mit seiner Multi-Marken-Strategie und den Volvo-Werken in Europa.

Der Rest wird kämpfen müssen. Hersteller wie SAIC, Changan, Great Wall Motors und Chery haben zwar Volumen, aber keine klare strategische Positionierung. Sie sind zu groß, um einfach zu verschwinden, aber zu klein, um gegen BYD und NIO zu bestehen. Sie werden wahrscheinlich fusionieren oder von größeren Wettbewerbern übernommen werden.

Die Konsolidierung wird auch die Zuliefererindustrie treffen. Wenn Hersteller verschwinden, verschwinden auch ihre Lieferanten. Die chinesische Autoindustrie steht vor einer Bereinigung, die in Europa und den USA bereits in den 1920er und 1930er Jahren stattgefunden hat. Nur dass sie in China in Zeitraffer abläuft – und mit globalen Auswirkungen.

Der europäische Albtraum: Wie chinesische Hersteller die Zölle umgehen

Die EU-Zölle von 17 bis 35,3 Prozent auf chinesische E-Autos sollten die europäische Industrie schützen. Doch die chinesischen Hersteller haben längst Wege gefunden, die Barrieren zu umgehen. BYD baut eine Fabrik in Ungarn mit einer Kapazität von 150.000 Fahrzeugen pro Jahr. Geely nutzt Volvos EU-Werke. Leapmotor vertreibt über Stellantis. Und BYD scoutet nach stillgelegten Stellantis-Fabriken in Europa.

Die Strategie ist einfach: Statt fertige Fahrzeuge zu importieren, bauen die chinesischen Hersteller in Europa. Das umgeht nicht nur die Zölle, sondern schafft auch lokale Arbeitsplätze und politische Akzeptanz. Ein BYD, der in Ungarn produziert wird, ist kein chinesisches Importfahrzeug mehr – er ist ein europäisches Fahrzeug mit chinesischer Technologie.

Die Frage ist, ob die europäischen Hersteller darauf reagieren können. VW, BMW und Mercedes-Benz haben jahrzehntelang von ihren China-Gewinnen profitiert – jetzt sehen sie sich in ihrem Heimatmarkt mit chinesischer Konkurrenz konfrontiert. Die Ironie ist offensichtlich.

Die deutschen Hersteller setzen auf Premiumisierung. Höhere Preise, bessere Margen, stärkere Marken. Doch das funktioniert nur, wenn die Kunden bereit sind, den Aufpreis zu zahlen. NIO zeigt, dass chinesische Marken auch im Premiumsegment erfolgreich sein können – mit Durchschnittspreisen über BMW und Audi.

Die eigentliche Bedrohung ist jedoch der Massenmarkt. BYDs Yuan Plus kostet 17.600 Dollar – ein Preis, den kein europäischer Hersteller auch nur annähernd erreichen kann. Wenn BYD dieses Fahrzeug in Europa produziert, wird es den Markt für kompakte E-SUVs komplett umkrempeln. VW ID.4, Renault Megane E-Tech, Hyundai Ioniq 5 – sie alle werden plötzlich alt aussehen.

Die europäische Industrie muss sich entscheiden: Entweder sie akzeptiert die chinesische Überlegenheit in der Elektromobilität und konzentriert sich auf Nischen – oder sie investiert massiv in eigene Technologien, um den Anschluss zu halten. Beides ist schmerzhaft. Beides erfordert politische Unterstützung. Und beides wird Arbeitsplätze kosten.

Die Zeit der Illusionen ist vorbei. China ist nicht mehr der verlängerte Markt für deutsche Premium-Autos – China ist der Innovationsmotor der globalen Autoindustrie. Und Europa muss sich darauf einstellen, nicht mehr der Taktgeber, sondern der Getaktete zu sein.

Der Ferrari-Luce-Flop: Symbol für den Niedergang europäischer Luxus

Das vielleicht eindrücklichste Beispiel für den Wandel der Machtverhältnisse ist Ferraris erster Elektroauto Luce. Der 650.000-Dollar-Fünfsitzer, gestaltet von Jony Ive, wurde von der Presse verrissen, von der Community verspottet und vom Markt abgestraft – die Aktie fiel.

Doch die eigentliche Frage ist: Für wen ist der Luce gebaut? Ferrari-CMO und Commercial Officer gaben der Financial Times ein bemerkenswertes Interview: Das Hauptziel des Luce sei jemand, der „bereits ein Elektroauto besitzt“. Und: China.

Chinesische Käufer machen traditionell rund 10 Prozent von Ferraris Verkäufen aus – aber diese Zahl ist rückläufig. Der Grund ist einfach: Chinesische Kunden haben Zugang zu Xiaomis YU7 GT für 57.510 Dollar, zu NIOs Luxus-SUVs für 400.000 Yuan, zu BYDs Yangwang U8 für 150.000 Dollar. Warum sollten sie 650.000 Dollar für einen Ferrari ausgeben, der technologisch nicht besser ist?

Ferrari hofft auf den Prestigewert des Pferde-Logos. Aber in einem Markt, in dem Technologie und Innovation mehr zählen als Tradition, könnte dieser Trumpf verpuffen. Der Luce ist nicht nur ein Design-Flop – er ist ein Symbol für die Ratlosigkeit der europäischen Luxusindustrie angesichts der chinesischen Konkurrenz.

Die Ironie: Ferrari hat den Luce als Reaktion auf die EU-Regulierung entwickelt, die ab 2035 den Verkauf neuer Verbrenner verbietet. Jony Ive selbst verglich die Situation mit Patek Philippe und dem Übergang von mechanischen zu Quarz-Uhren. Er schrieb: Jony Ive verglich die Situation mit Patek Philippe und dem Übergang von mechanischen zu Quarz-Uhren und schrieb, wenn Patek Philippe per Gesetz gezwungen worden wäre, seine gesamte Produktpalette auf Quarz umzustellen, wäre die Herausforderung ähnlich der gewesen, der Ferrari gegenüberstehe. Mit anderen Worten: Ferrari baut den Luce nicht, weil er will – sondern weil er muss.

Das Ergebnis ist ein Fahrzeug, das niemand wirklich haben will. Zu teuer für den Massenmarkt, zu technisch für die Ferrari-Community, zu wenig prestigeträchtig für chinesische Käufer. Der Luce könnte zum teuersten Fehlschlag der Automobilgeschichte werden.

Die geopolitische Dimension: Chips als Waffe

Die vielleicht folgenreichste Entwicklung ist die Chip-Offensive chinesischer Autohersteller. BYDs Xuanji A3 ist nicht nur ein technisches Meisterwerk – er ist ein politisches Statement. Die USA haben versucht, China den Zugang zu fortschrittlichen KI-Chips zu verwehren. Das Ergebnis: China baut seine eigenen.

„The effort to block the country with the majority of AI engineers globally from the most advanced AI chips may go down in history as one of the most counterproductive uses of protectionism ever“, schreibt CleanTechnica. „Many Chinese companies were perfectly fine buying chips from companies like NVIDIA chips before we forced China to make their own.“

BYD hat über 2000 Chip-Produkte entwickelt und beliefert 46 andere Autohersteller. Das Unternehmen ist der größte Automobil-Halbleiterproduzent Chinas. Die Chip-Entwicklung wird von einem Team mit über 7000 Mitarbeitern vorangetrieben, bei kumulierten Investitionen von über 100 Milliarden RMB.

Die strategische Bedeutung ist enorm. Während westliche Autohersteller von Nvidia, Qualcomm und anderen Chip-Lieferanten abhängig sind, hat BYD die vollständige Kontrolle über seine Hardware. Das erlaubt schnellere Innovationszyklen, bessere Integration und geringere Kosten. Und es macht BYD immun gegen geopolitische Risiken – ein entscheidender Vorteil in einer zunehmend fragmentierten Weltwirtschaft.

Die USA haben versucht, China mit Exportbeschränkungen von fortschrittlichen KI-Chips abzuschneiden. Doch die Rechnung ging nicht auf. Statt China zu schwächen, haben die Beschränkungen den Aufbau einer eigenen Chip-Industrie beschleunigt. BYD, Huawei und andere chinesische Unternehmen investieren Milliarden in eigene Chip-Entwicklung – und sind dabei erstaunlich erfolgreich.

Der Xuanji A3 ist der Beweis: Ein 4-Nanometer-Chip mit 2100 TOPS Rechenleistung, 20 Prozent weniger Stromverbrauch als vergleichbare Produkte, entwickelt und produziert in China. Das ist nicht mehr nur Konkurrenz – das ist Überlegenheit.

Für die europäische Autoindustrie bedeutet das: Die Abhängigkeit von chinesischen Chips wird wachsen. BYD liefert bereits an 46 andere Autohersteller. Wenn die EU nicht selbst in Chip-Entwicklung investiert, wird sie bald von chinesischen Lieferanten abhängig sein – genauso wie sie heute von taiwanesischen und koreanischen abhängig ist.

Die geopolitische Dimension ist klar: Wer die Chips hat, hat die Macht. Und China hat die Chips.

„The effort to block the country with the majority of AI engineers globally from the most advanced AI chips may go down in history as one of the most counterproductive uses of protectionism ever.“

CleanTechnica-Redaktion

Quellen

- Tesla’s ‘Full Self-Driving’ fraud lawsuit gets first hearing in China — 10 owners seek $583K

- BYD’s new electric SUV secures over 30,000 orders in its first week

- Zeekr offers limited additional sales of 001 anniversary edition to sustain growth

- Audi launches E7X SUV in China with aggressive pricing to rival Tesla

- The Buick Electra L7 BEV Looks Awesome — But Only For China

- BYD Technology Strategy Highlights Hardware With China’s First 4nm Intelligent Driving Chip

- US seeks 'stable equilibrium' against China hegemony, Hegseth says

- China to crack down on food delivery 'ghost kitchens'

- Lynk & Co 10 series launches in China: charging speed outpaces BYD’s Flash Charging, starting at 25,000 USD

- Xiaomi founder Lei Jun delivered six YU7 GT crossovers to the first clients

- BYD Unveils Self-Developed 4nm Autonomous Driving Chip Xuanji A3

- Boy in the Frame: The Chinese Filmmaker Who Captured Luigi Mangione

- The Dream of the ’90s Is Alive on the Chinese Internet

- 利润率仅剩2.9%,七位大佬深圳共识:中国汽车,真的不能再卷了 | 大湾区车展观察

Weitere Artikel

Debrecen, 3:47 Uhr: Die Schicht, die Europa die Batterien schenkt

20. Juli 2026

Chinas KI-Modelle schreiben die Regeln des Wettbewerbs neu

20. Juli 2026

500.000 Ascend-Chips gegen Nvidias Monopol – Chinas KI-Infrastruktur wird lokal

19. Juli 2026

Europas Zölle treffen deutsche Autobauer dort wo es wehtut

19. Juli 2026

NHTSA verliert die Geduld mit autonomen Autos während Chinas AV-Industrie global expandiert

18. Juli 2026

Wer baut die Fabriken, während Europa über Zölle streitet?

18. Juli 2026

„Wir haben die Rechnung ohne den Wirt gemacht“ – Europas Autoindustrie im chinesischen Preiskrieg

18. Juli 2026

Baidu blockiert Rettungswagen und rettet Leben in der Ukraine

17. Juli 2026

Chinas Smart Cities exportieren Überwachung als Effizienz

17. Juli 2026

Chinas Roboter sind billig, aber nicht die Lösung – Europas Zulieferer zahlen den Preis

16. Juli 2026

Afrikas Rohstoffe finanzieren Chinas Batterieimperium

16. Juli 2026

Kann der Westen den Batterie-Kostenkrieg gegen China noch gewinnen?

15. Juli 2026