US-Embargo zwingt Huawei und BYD zum Aufbau einer eigenen Chip-Industrie

Die US-Exportbeschränkungen haben Chinas Chipindustrie beflügelt und US-Konzerne in riskante Megaprojekte getrieben. Huawei investiert Milliarden in eigene Fertigungsanlagen, während BYD mit dem Xuanji A3 einen 4nm-Autonomiechip vorstellt. Der Wettlauf um technologische Souveränität verändert die globale Halbleiterlandschaft grundlegend.

Der rotierende Vorstandsvorsitzende von Huawei, Xu Zhijun, saß in einem Interviewraum, als die Frage kam, die er schon erwartet hatte. Wie, wollte der Journalist wissen, sei Huawei auf die revolutionäre LogicFolding-Chip-Architektur gekommen? Xu lächelte. Dann sagte er etwas, das in den Nachrichtenagenturen der Welt für Irritation sorgte: dass die USA China gezwungen hätten, eigene Wege zu gehen, und dass man dankbar für den Druck sei, der die heimische Halbleiterindustrie wirklich habe wachsen lassen.

Ein Dank an den Feind. Ein Dankschreiben an Washington. Xu Zhijun, einer der mächtigsten Männer der chinesischen Technologieindustrie, bedankte sich dafür, dass die USA Huawei und ganz China von der globalen Chip-Versorgung abgeschnitten hatten.

Das war keine Höflichkeit. Das war eine Kampfansage.

Denn was Xu nicht sagte, aber wusste: Die US-Exportbeschränkungen haben einen paradoxen Mechanismus in Gang gesetzt, der weit über Huaweis Eigenentwicklung hinausgeht. Sie haben nicht nur Chinas Chipindustrie beflügelt, sondern auch US-Konzerne wie Intel und SpaceX in riskante Megaprojekte getrieben. Sie haben die globale Arbeitsteilung der Halbleiterindustrie zerstört, die über fünf Jahrzehnte gewachsen war. Und sie haben einen Wettlauf entfesselt, dessen Verlierer am Ende alle sein könnten – außer vielleicht denen, die heute noch gar nicht auf dem Spielfeld stehen.

Die wichtigsten Zahlen:

- 0 % – Nvidias KI-Chip-Marktanteil in China, gefallen von 95 % vor den Exportbeschränkungen

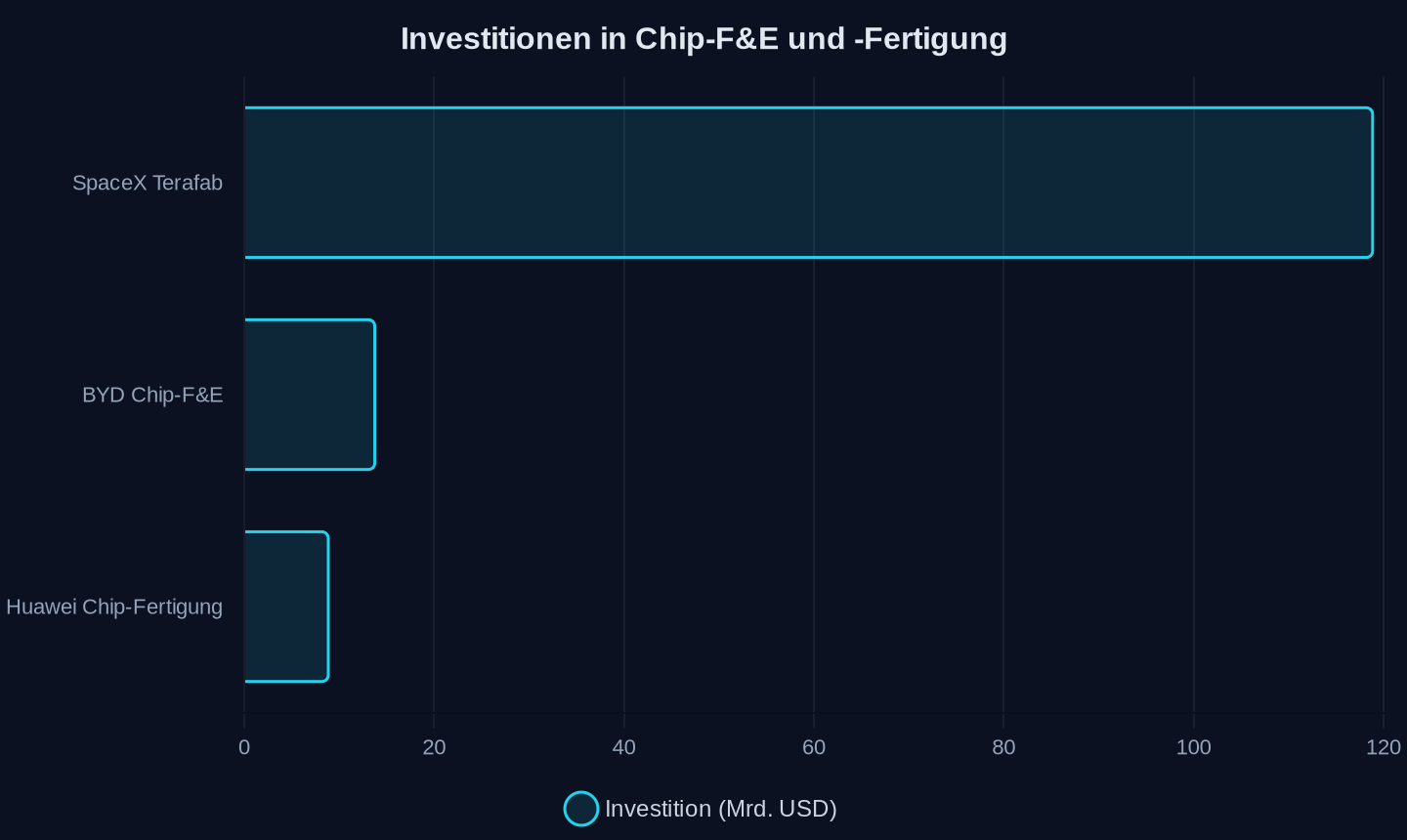

- 119 Milliarden US-Dollar – Geschätzte Gesamtinvestition von SpaceX in die Terafab-Chipfabrik in Texas

- 9 Milliarden US-Dollar – Huaweis Investitionen in Chipfertigungsanlagen

- 2.100 TOPS – Kombinierte Rechenleistung von drei BYD Xuanji A3-Chips

- 13,9 Milliarden US-Dollar – BYDs Gesamtinvestitionen in Chip-F&E (über 100 Milliarden Yuan)

Investitionen in Milliarden US-Dollar (Stand 2025/2026)

Investitionen in Milliarden US-Dollar (Stand 2025/2026)

Der Null-Prozent-Moment

Es gibt Momente in der Technologiegeschichte, die wie ein Blitzlichtgewitter wirken – sie erhellen schlagartig eine Landschaft, die bis dahin im Dunkeln lag. Der Fall von Nvidias Marktanteil in China ist so ein Moment.

Vor den Exportbeschränkungen der Trump- und Biden-Administrationen hielt Nvidia 95 Prozent des chinesischen KI-Chipmarktes. Heute, nach einer kompletten Eskalation der Exportkontrollen, liegt dieser Anteil bei null Prozent. Nicht fünf Prozent. Nicht zehn Prozent. Null.

Nvidia-CEO Jensen Huang hatte immer davor gewarnt. dass die weltweite Verfügbarkeit amerikanischer Technologie der Schlüssel zur Ausweitung ihres Einflusses sei, sagte er. dass ein Abschneiden chinesischer Firmen von US-Hardware nur einheimische Chiphersteller zwingen würde, zu innovieren und Lösungen zu entwickeln, die mit Nvidia konkurrieren Der Mann, der sein Unternehmen zum wertvollsten Chipkonzern der Welt gemacht hatte, sah die Katastrophe kommen – und niemand hörte auf ihn.

Die USA verhängten zunächst ein Verbot der leistungsstärksten KI-Chips wie A100 und H100, dann auch der abgespeckten Versionen A800 und H800. Die zweite Trump-Administration zog die Schraube weiter an: ein komplettes Exportverbot. Nvidia musste 5,5 Milliarden Dollar an GPUs abschreiben, AMD verlor 800 Millionen Dollar an Verkäufen. Dann, in einer dramatischen Kehrtwende, erlaubte Trump den Export von H200-Chips wieder – aber nur gegen eine 25-prozentige Gebühr und mit Exportlizenz. Zu spät. Der Schaden war angerichtet.

Die chinesischen Tech-Unternehmen hatten ihre Lektion gelernt. Wer einmal erlebt hat, wie der Zugang zu essenzieller Technologie von heute auf morgen gekappt wird, der vertraut nie wieder. Peking ging noch einen Schritt weiter: Die Zentralregierung ordnete an, dass chinesische Firmen heimische Chips kaufen müssen. Zollbeamte wurden angewiesen, Nvidia H200-Chips an der Grenze zu blockieren. Sogar die RTX 5090D V2, eine abgespeckte Gaming-GPU, wurde verboten.

Der Markt für US-Chips in China war tot. Und in seinem Grab wuchs etwas Neues.

Der stille Gigant: Huaweis Milliarden-Offensive

Huawei ist kein Startup, das mit einem cleveren Chip-Design über Nacht berühmt wird. Huawei ist eine Maschine. Eine vertikal integrierte, staatlich gestützte, gnadenlos effiziente Maschine zur Herstellung von Technologie-Souveränität.

Die Zahlen, die SemiAnalysis im September 2025 veröffentlichte, zeichnen das Bild einer beispiellosen Aufholjagd. Huawei hat eigenen Angaben zufolge über 9 Milliarden US-Dollar in Chipfertigungsanlagen investiert. Das Unternehmen gründete eine eigene Tool-Firma namens SiCarrier, die 2,8 Milliarden US-Dollar eingesammelt hat. SiCarrier kopiert – oder, wie es in der Branche heißt, „reverse-engineert" – die Werkzeuge ausländischer Firmen, um Chips herzustellen, ohne auf westliche Lieferanten angewiesen zu sein.

Das Ziel ist radikal: Huawei will nicht nur die Logik-Chips selbst fertigen, sondern auch den Speicher und die Verpackung kontrollieren. Die gesamte Wertschöpfungskette, vom Silizium bis zum fertigen KI-Beschleuniger, soll in chinesischer Hand liegen.

Die Produktionszahlen sind beeindruckend, aber die Wahrheit ist komplizierter. SemiAnalysis berichtet, dass alle hochvolumigen Chip-Produktionen weiterhin bei SMIC, der führenden chinesischen Foundry, ausgelagert werden – einschließlich der Ascend-Serie und der Kirin-Mobilprozessoren. Die Ausbeuten (Yields) für SMICs 7nm-äquivalente Prozesse sind niedrig, eine Kombination aus technologischer Unreife, Exportbeschränkungen und der inhärenten Schwierigkeit, große Dies wie den Ascend zu fertigen.

Doch Huawei baut parallel eigene Fabriken. „Some reporting on these fabs, which we believe to be Huawei owned and operated, suggests that their combined production by next year could entirely exceed SMIC", schreibt SemiAnalysis. Wenn Huaweis eigene Fabriken hochfahren, wird das nicht nur die chinesische Produktionskapazität massiv erhöhen – es wird auch Kapazitäten bei SMIC freisetzen für andere Chip-Designs, etwa von Cambricon, einem weiteren chinesischen KI-Chip-Hersteller, der besonders bei ByteDance beliebt ist.

Der Engpass ist nicht mehr die Fertigung an sich. Der Engpass ist HBM – High Bandwidth Memory. Diese superschnellen Speicherchips, die für KI-Beschleuniger unverzichtbar sind, werden von Samsung, SK Hynix und Micron dominiert – allesamt südkoreanische oder US-amerikanische Unternehmen, die unter Exportkontrollen stehen. „We expect Huawei to be able to make millions of chips this year, and to be bottlenecked by HBM next year", prognostiziert SemiAnalysis.

China hat also gelernt, Chips zu designen und zu fertigen. Aber den schnellsten Speicher der Welt kann es noch nicht herstellen. Das ist die nächste Schlacht.

BYD: Wenn Autobauer Chipfabriken bauen

Während Huawei sich auf KI-Beschleuniger für Rechenzentren konzentriert, hat ein anderer chinesischer Gigant eine vollkommen andere Strategie gewählt. BYD, der weltgrößte Hersteller von New-Energy-Vehicles, hat im Mai 2026 den Xuanji A3 vorgestellt – und nannte ihn „Chinas ersten 4nm-Autonomiechip".

Die Zahlen sind atemberaubend. Drei Xuanji A3-Chips liefern eine kombinierte Rechenleistung von über 2.100 TOPS (Tera Operations Per Second). Das ist mehr als Nvidias aktueller Automotive-Chip Drive Thor, der bei etwa 2.000 TOPS liegt. BYD-Chef Wang Chuanfu gab bekannt, dass der Chip bereits in Massenproduktion gegangen ist und L3- sowie L4-Autonomie unterstützt.

Hinter dieser Ankündigung steht ein massiver Ressourceneinsatz. BYD beschäftigt heute über 7.000 Chip-Entwickler. Die Gesamtinvestitionen in Chip-F&E übersteigen 100 Milliarden Yuan – umgerechnet 13,9 Milliarden US-Dollar. Das Unternehmen betreibt vier große Chip-Forschungs- und Entwicklungszentren.

Man muss sich das auf der Zunge zergehen lassen: Ein Autohersteller hat eine Chip-Entwicklungsabteilung aufgebaut, die größer ist als die meisten Chip-Unternehmen der Welt. BYD hat verstanden, was europäische Autobauer noch nicht begriffen haben: In der Ära des softwaredefinierten Fahrzeugs ist der Chip das Herzstück des Autos. Wer dieses Herzstück nicht selbst kontrolliert, wird zum Zulieferer degradiert – egal wie gut die Karosserie ist.

Die 4nm-Bezeichnung ist allerdings mit Vorsicht zu genießen. Chinesische Halbleiterunternehmen verwenden oft Prozessknoten-Bezeichnungen, die nicht direkt mit den TSMC- oder Intel-Vergleichsgrößen identisch sind. Unabhängige Leistungsdaten fehlen. Dennoch: Der Xuanji A3 ist ein technologisches Statement. Er zeigt, dass chinesische Unternehmen in der Lage sind, hochkomplexe Automotive-Chips zu designen und zu fertigen – und das unter den Bedingungen der US-Exportbeschränkungen.

| Unternehmen | Chip | Prozess | Rechenleistung | Einsatzbereich |

|---|---|---|---|---|

| Nvidia | Drive Thor | 4nm (TSMC) | ~2.000 TOPS | Autonomes Fahren |

| BYD | Xuanji A3 | 4nm (China) | 2.100 TOPS (3-Chip) | Autonomes Fahren |

| Huawei | Ascend 910B | 7nm (SMIC) | ~60% H100-Performance | KI-Training |

| Cambricon | MLU370 | 7nm (SMIC) | ~30% H100-Performance | KI-Inferenz |

Die Terafab: Wie Elon Musk die Chip-Welt neu erfinden will

Während China seine eigene Chip-Infrastruktur aufbaut, entsteht in Texas ein Projekt, das alles bisher Dagewesene in den Schatten stellt. SpaceX, das Raumfahrtunternehmen von Elon Musk, erwägt eine Investition von bis zu 119 Milliarden US-Dollar in eine Chipfabrik – die sogenannte Terafab.

119 Milliarden Dollar. Das ist mehr als die gesamten US-Subventionen des CHIPS Act. Das ist mehr als das BIP vieler Länder. Das ist, in Musks eigenen Worten, die Konsequenz einer einfachen Rechnung: dass man die Terafab bauen müsse, sonst habe man keine Chips, und man brauche die Chips, also baue man sie

Die Terafab soll in Grimes County, Texas, entstehen – eine „multi-phase, next-generation, vertically integrated semiconductor manufacturing and advanced computing fabrication facility". Das Ziel: 1 Terawatt Rechenleistung pro Jahr produzieren. Eine ungewöhnliche Metrik, die nicht die Anzahl der Chips, sondern ihre Rechenkapazität betont. Musk argumentiert, dass die bestehende Chipindustrie nicht schnell genug produziert für seine Unternehmen – SpaceX, Tesla, xAI – die alle riesige Mengen an KI-Chips für autonomes Fahren, Satelliten, Roboter und Rechenzentren benötigen.

Das wirklich Verblüffende: Intel hat sich dem Projekt angeschlossen. Intel, der einstige König der Halbleiterindustrie, der heute hinter TSMC und Samsung zurückgefallen ist, wird die Terafab betreiben. „Our ability to design, fabricate, and package ultra-high-performance chips at scale will help accelerate Terafab's aim to produce 1 TW/year of compute", teilte Intel mit.

Das ist ein Eingeständnis der eigenen Schwäche. Intel allein kann nicht mehr wettbewerbsfähig produzieren. Also schließt sich der Konzern einem Milliardärs-Projekt an, das von einem Mann geleitet wird, der noch nie eine Chipfabrik gebaut hat.

MediaTek wird als wahrscheinlichster Partner für die Terafab gehandelt. Der taiwanesische Chip-Designer soll ab 2028 Chips in Intels 14A-Technologie fertigen lassen – ein Prozessknoten, der mit TSMCs 2nm konkurrieren soll. Analyst Ming-Chi Kuo von TF International Securities sieht MediaTek als „most likely candidate to become a key strategic partner for TERAFAB".

Die Terafab ist mehr als nur eine weitere Chipfabrik. Sie ist ein Symptom für die tiefgreifende Fragmentierung der globalen Halbleiterindustrie. Wenn der reichste Mann der Welt seine eigene Chipfabrik bauen muss, weil der Markt nicht liefern kann, dann ist etwas fundamental aus dem Gleichgewicht geraten.

Der Preis der Autarkie

Die Kosten dieser Fragmentierung sind enorm. Und sie werden von allen bezahlt – von den USA, von China, von Europa.

Betrachten wir die Zahlen. Die USA haben mit dem CHIPS Act rund 52 Milliarden Dollar für den Aufbau einer heimischen Chipindustrie bereitgestellt. SpaceX allein plant, mehr als das Doppelte in eine einzige Fabrik zu stecken. China hat mit dem Big Fund III rund 47 Milliarden Dollar für seine Chip-Industrie aufgelegt, plus die Milliarden, die Huawei, BYD und andere Unternehmen selbst investieren.

Das ist keine effiziente Allokation von Ressourcen. Das ist ein Wettrüsten.

In einer funktionierenden globalen Arbeitsteilung würde TSMC die fortschrittlichsten Chips in Taiwan fertigen, Nvidia würde sie designen, und chinesische Unternehmen würden sie kaufen. Jeder würde sich auf das konzentrieren, was er am besten kann. Die Kosten wären niedriger, die Innovation schneller, die Produkte besser.

Stattdessen entstehen jetzt parallele, ineffiziente Strukturen. Die USA bauen Fabriken, die sie nicht brauchen würden, wenn der Handel frei wäre. China baut Fabriken, die technologisch hinter dem Stand der Technik zurückbleiben. Europa schaut zu und fragt sich, ob es überhaupt mitspielen kann.

Maria Marced, ehemalige Präsidentin von TSMC Europe, hat die Frage für Europa bereits beantwortet: dass Europa realistisch betrachtet nicht allein mit Spitzen-Fabs konkurrieren könne

Europa kann nicht allein konkurrieren. Aber es kann auch nicht zusehen, wie die USA und China die Chip-Welt unter sich aufteilen.

Die Speicher-Front: CXMT und YMTC gehen an die Börse

Während die Aufmerksamkeit der Welt auf KI-Chips und Logikprozessoren gerichtet ist, spielt sich an einer anderen Front ein ebenso wichtiger Kampf ab. China braucht nicht nur Rechenchips – es braucht auch Speicherchips. Und die beiden größten chinesischen Speicherhersteller, CXMT (DRAM) und YMTC (3D-NAND), treiben einen Dual-IPO voran.

CXMT, Chinas Antwort auf Samsung und SK Hynix, hat 17nm-DRAM in der Sampling-Phase. Das ist technologisch etwa drei bis vier Generationen hinter den Marktführern, die bereits bei 1beta (etwa 12nm) produzieren. YMTC ist weiter: Der 3D-NAND-Hersteller hat 232-Layer-Chips entwickelt, die mit Samsungs aktueller Generation vergleichbar sind. Doch beide Unternehmen stehen auf der US-Entity-Liste, was ihnen den Zugang zu westlicher Technologie und Märkten versperrt.

Der Dual-IPO ist ein Signal. Die Unternehmen brauchen Kapital für Kapazitätserweiterungen – und sie sind bereit, sich an den internationalen Kapitalmärkten zu finanzieren, trotz der Sanktionen. Das zeigt, dass Chinas Chip-Industrie nicht nur überlebt, sondern wächst.

Allerdings: Ohne Zugang zu EUV-Lithografie werden CXMT und YMTC nie mit den Spitzenprodukten von Samsung, SK Hynix oder Micron konkurrieren können. Die Lücke bleibt bestehen. Aber sie schrumpft.

Die Achillesferse: HBM und das CUDA-Ökosystem

Trotz aller Fortschritte gibt es zwei Bereiche, in denen China weiterhin hoffnungslos hinterherhinkt: HBM-Speicher und das Software-Ökosystem.

HBM (High Bandwidth Memory) ist das Rückgrat moderner KI-Beschleuniger. Diese superschnellen Speicherchips werden direkt neben dem Rechenchip platziert und versorgen ihn mit Daten. Ohne HBM ist selbst der beste KI-Chip nutzlos – er verhungert buchstäblich an Datenmangel.

HBM wird von drei Unternehmen dominiert: Samsung, SK Hynix und Micron. Alle drei sind entweder südkoreanisch oder US-amerikanisch. Alle drei unterliegen Exportkontrollen. China hat keinen eigenen HBM-Hersteller, der mit diesen Giganten konkurrieren könnte.

SemiAnalysis beschreibt HBM als den Engpass für Huaweis Ascend-Produktion. dass Huawei in der Lage sein werde, Millionen von Chips in diesem Jahr zu produzieren, aber im nächsten Jahr durch HBM ausgebremst werde China kann die Chips designen und fertigen – aber es kann sie nicht mit dem notwendigen Speicher versorgen.

Das zweite Problem ist das Software-Ökosystem. Nvidias CUDA-Plattform ist das Betriebssystem der KI-Revolution. Millionen von Entwicklern weltweit schreiben Code für CUDA. Huaweis CANN-Plattform ist ein Versuch, diese Abhängigkeit zu brechen – aber sie ist Jahre hinter CUDA zurück.

Ein anonymer Chip-Designer mit 30 Jahren Erfahrung beschrieb den Unterschied zwischen akademischer Forschung und industrieller Chip-Entwicklung in IEEE Spectrum: dass die Wissenschaft den Designraum erkunde und frage, was möglich sei, während die Industrie ihn ausbeute und bestimme, was im großen Maßstab machbar sei

China kann Chips designen. Es kann sie fertigen. Aber es kann noch nicht das Ökosystem aufbauen, das sie nutzbar macht. Das ist der Unterschied zwischen einem funktionierenden Chip und einem erfolgreichen Chip.

Die Zukunftsszenarien

Was bedeutet all das für die Zukunft? Drei Szenarien zeichnen sich ab.

Szenario 1: Die fragmentierte Welt. Die USA und China bauen parallele Chip-Ökosysteme auf. Beide Seiten investieren Hunderte Milliarden Dollar in eigene Fabriken, eigene Designs, eigene Software-Plattformen. Die Effizienzverluste sind enorm, aber beide Seiten akzeptieren sie als Preis der geopolitischen Autonomie. Europa und andere Regionen werden zwischen die Fronten geraten. Gewinner: Keiner. Verlierer: Alle, die auf globale Lieferketten angewiesen sind – also alle.

Szenario 2: Die chinesische Aufholjagd. China gelingt der Durchbruch bei EUV-Lithografie und HBM-Speicher. Huaweis Ascend-Chips erreichen die Leistungsfähigkeit von Nvidias aktuellen Generationen. Das CUDA-Ökosystem wird durch chinesische Alternativen ergänzt. Die USA verlieren ihren technologischen Vorsprung. Gewinner: China. Verlierer: Nvidia, Intel, AMD, TSMC.

Szenario 3: Die technologische Entkopplung mit hohen Kosten. Beide Seiten erkennen, dass die Fragmentierung zu teuer ist. Es kommt zu einer informellen Arbeitsteilung: China konzentriert sich auf Automotive-Chips, IoT und Mid-Range-KI, die USA und Taiwan auf Spitzen-KI und High-End-Computing. Die Lieferketten bleiben getrennt, aber spezialisiert. Gewinner: Keiner. Verlierer: Die globale Innovationsgeschwindigkeit.

Welches Szenario ist am wahrscheinlichsten? Die Geschichte der Technologie lehrt uns, dass Monopole selten von Dauer sind. Nvidias Dominanz bei KI-Chips wird gebrochen werden – die Frage ist nur, ob durch chinesische Konkurrenz oder durch neue US-Startups. Chinas Aufholjagd wird weitergehen, aber sie wird langsamer sein, als viele erwarten. Die Fragmentierung der Lieferketten ist bereits Realität.

Was das für Europa bedeutet

Für den deutschen Leser, für VW, BMW, Bosch, für die europäische Industrie, ist die Botschaft klar: Europa steht zwischen den Fronten.

Die USA bauen ihre eigene Chip-Industrie auf – mit SpaceX, Intel, und massiven Subventionen. China baut seine eigene Chip-Industrie auf – mit Huawei, BYD, SMIC, und ebenso massiven Subventionen. Europa? Europa hat den CHIPS Act, aber mit 43 Milliarden Euro ist er nur ein Bruchteil dessen, was die USA und China investieren.

Maria Marced hat es auf den Punkt gebracht: „Can Europe realistically compete on leading-edge fabs alone? No."

Europa kann nicht allein konkurrieren. Aber es kann auch nicht zusehen. Die Abhängigkeit von asiatischen und US-amerikanischen Chips ist für die europäische Industrie existenzgefährdend. Ohne eigene Chip-Produktion wird Europa zum Spielball der geopolitischen Interessen anderer.

Die Antwort liegt vielleicht nicht in eigenen Spitzen-Fabs, sondern in Nischen: Automotive-Chips, industrielle Chips, Sensorik. Bereiche, in denen Europa traditionell stark ist und in denen China noch nicht führend ist. Aber die Zeit drängt. BYD zeigt, dass chinesische Autobauer bereit sind, in eigene Chips zu investieren. Wenn VW und BMW nicht bald nachziehen, werden sie zu reinen Montagebetrieben degradiert.

Die US-Exportbeschränkungen haben das Gegenteil dessen bewirkt, was sie erreichen sollten. Sie haben Chinas Chip-Industrie nicht gebremst, sondern beschleunigt. Sie haben US-Unternehmen nicht geschützt, sondern in riskante Megaprojekte getrieben. Und sie haben die globale Arbeitsteilung zerstört, die über fünf Jahrzehnte gewachsen war. Der Preis dieser Zerstörung wird in den kommenden Jahren sichtbar werden – in höheren Kosten, langsamerer Innovation und einer fragmentierten Welt, in der niemand mehr gewinnt.

„If the United States hadn't forced our country, our companies, and our industry, we wouldn't have done something like this. But we are also grateful to the US for enabling our country's semiconductor industry chain to truly grow."

Xu Zhijun, Rotierender Vorstandsvorsitzender und stellvertretender Vorsitzender von Huawei

Die stille Revolution: Wie Chinas Chip-Designer das Mooresche Gesetz neu schreiben

Während die Welt auf die nächste Generation von EUV-Lithografie wartet, hat Huawei einen radikal anderen Weg eingeschlagen. Im September 2026 soll ein Smartphone-Chip auf den Markt kommen, der nicht kleiner, sondern dicker ist. Die LogicFolding-Architektur stapelt Logikschaltungen nicht nebeneinander, sondern übereinander – eine Abkehr von fünf Jahrzehnten Mooreschem Gesetz, das die Verkleinerung der Transistoren zur zentralen Metrik gemacht hatte.

Die Ankündigung kam im Mai 2026, und sie war ein Paukenschlag. Xu Zhijun selbst führte die Entwicklung auf die US-Exportbeschränkungen zurück: Ohne den Druck aus Washington hätte Huawei niemals den Mut gehabt, einen so radikalen Weg einzuschlagen. dass die Dynamik sehr gut sei und jeder dies erkenne und unterstütze, sagte er.

Die Technologie dahinter ist komplex, aber das Prinzip ist einfach: Statt Transistoren immer weiter zu schrumpfen – was ohne EUV-Lithografie irgendwann physikalisch unmöglich wird – stapelt Huawei sie in die dritte Dimension. Das erinnert an die Arbeit von Forschern der University of Illinois Urbana-Champaign, die im IEEE Spectrum im Mai 2026 eine neue Methode zur Herstellung von monolithischen 3D-Chips aus Silizium bei Temperaturen unter 200 Grad Celsius vorgestellt haben. dass jahrelang angenommen wurde, monolithisches 3D erfordere exotische neue Materialien wie Kohlenstoff-Nanoröhren, Metalloxid-Halbleiter oder 2D-Halbleiter, sagte Qing Cao, der leitende Forscher. dass die Demonstration, dass Silizium die Aufgabe erfüllen könne, bedeute, dass diese Technologie direkt in bestehende Fertigungsökosysteme integriert werden könne

Huawei scheint genau diesen Weg zu gehen. Statt auf exotische Materialien zu setzen, optimiert das Unternehmen die vorhandene Silizium-Technologie – und umgeht damit das EUV-Problem.

Die Frage ist nur: Wie gut funktioniert das in der Praxis? Die Antwort wird sich im September zeigen, wenn der erste LogicFolding-Chip in Massenproduktion geht. Sollte die Technologie halten, was sie verspricht, wäre das ein strategischer Durchbruch: China könnte die Abhängigkeit von EUV-Lithografie umgehen und einen eigenen Weg in die Post-Moore-Ära finden.

Doch es gibt einen Haken. Der anonyme Chip-Designer mit 30 Jahren Erfahrung, der im IEEE Spectrum schrieb, warnte vor der Kluft zwischen akademischer Forschung und industrieller Produktion: dass es in der Industrie bei weitem nicht ausreiche, zu beweisen, dass etwas funktionieren könne; das Ziel sei, sicherzustellen, dass es zuverlässig, wiederholt und im großen Maßstab funktioniere Ein Proof-of-Concept ist noch lange keine Massenproduktion. Die Kosten für die Masken allein können bei fortgeschrittenen Technologieknoten „tens of millions of dollars" betragen. Ein Fehler – und das gesamte Projekt ist gescheitert.

Huawei hat die finanziellen Ressourcen, um dieses Risiko zu tragen. Aber ob die LogicFolding-Architektur tatsächlich die versprochene Leistung bringt, ohne die Zuverlässigkeit zu opfern – das wird sich erst zeigen, wenn die ersten Chips in den Regalen liegen.

Der Chip-Krieg im Auto: Warum BYD den Westen systemisch überholt

Die Ankündigung des Xuanji A3 im Mai 2026 war nicht nur eine technische Demonstration. Sie war ein strategisches Statement. BYD hat verstanden, was Volkswagen, BMW und Mercedes-Benz noch nicht begriffen haben: In der Ära des softwaredefinierten Fahrzeugs ist der Chip das Herzstück. Und wer dieses Herzstück nicht selbst kontrolliert, wird zum Zulieferer.

Die Zahlen sind eindeutig. BYD hat über 7.000 Chip-Entwickler und vier Chip-Forschungszentren. Das Unternehmen hat mehr als 100 Milliarden Yuan (13,9 Milliarden US-Dollar) in Chip-F&E investiert. Zum Vergleich: Volkswagen, der größte Automobilhersteller Europas, beschäftigt in seiner gesamten Software-Tochter Cariad etwa 6.000 Mitarbeiter – und die kämpfen seit Jahren mit Problemen.

BYDs Xuanji A3 ist ein 4nm-Chip, der L3- und L4-Autonomie unterstützt. Drei Chips liefern 2.100 TOPS Rechenleistung. Das ist mehr als Nvidias Drive Thor, der als Referenz für die Automobilindustrie gilt. Und BYD produziert diesen Chip bereits in Massen.

Die Implikationen sind enorm. BYD kann seine Fahrzeuge mit eigener Software und eigener Hardware optimieren – ohne auf externe Zulieferer angewiesen zu sein. Das bedeutet schnellere Entwicklungszyklen, bessere Integration und niedrigere Kosten. Während europäische Autobauer noch darüber diskutieren, ob sie Chips von Qualcomm, Nvidia oder Mobileye kaufen sollen, hat BYD bereits die nächste Generation in der Pipeline.

Dazu kommt: BYD produziert nicht nur die Chips, sondern auch die Batterien, die Motoren und die gesamte Elektronik. Das Unternehmen ist vertikal integriert wie kein zweiter Autobauer der Welt. Und diese Integration wird jetzt auf die Chip-Ebene ausgeweitet.

Für deutsche Autobauer bedeutet das: Sie müssen nicht nur bei der Batterie-Technologie aufholen, sondern auch bei der Chip-Entwicklung. Bosch, Continental und ZF, die traditionellen Zulieferer, haben keine Erfahrung mit hochkomplexen KI-Chips. Sie sind auf Zukäufe oder Partnerschaften angewiesen – und damit von Unternehmen abhängig, die in den USA oder Taiwan sitzen.

Die Ironie: Während die USA China von KI-Chips abschneiden wollen, baut China eine eigene Chip-Industrie für genau die Anwendung auf, die für den Westen am wichtigsten ist: das Auto. BYDs Xuanji A3 ist der Beweis, dass die Exportbeschränkungen nicht nur Huawei, sondern auch die chinesische Automobilindustrie beflügelt haben.

Die Kosten der Fragmentierung: Wer zahlt die Zeche?

Am Ende geht es um eine einfache Frage: Wer bezahlt für die Fragmentierung der globalen Chip-Industrie?

Die Antwort ist: Alle. Aber einige mehr als andere.

Betrachten wir die volkswirtschaftlichen Kosten. SpaceX plant, bis zu 119 Milliarden Dollar in eine einzige Chipfabrik zu stecken. Das ist mehr als die gesamten US-Subventionen des CHIPS Act. China hat mit dem Big Fund III rund 47 Milliarden Dollar aufgelegt, plus die Milliarden von Huawei, BYD und anderen. Die USA und China investieren zusammen weit über 200 Milliarden Dollar in parallele Chip-Infrastrukturen – Geld, das in einer funktionierenden globalen Arbeitsteilung nicht ausgegeben werden müsste.

Diese Kosten werden am Ende an die Verbraucher weitergegeben. Chips werden teurer, weil die Produktion ineffizienter wird. Computer werden teurer, weil die Chips teurer sind. KI-Dienste werden teurer, weil die Rechenleistung teurer ist. Und die Innovation wird langsamer, weil Ressourcen in Duplikation statt in echten Fortschritt fließen.

Dazu kommen die geopolitischen Kosten. Die Fragmentierung der Chip-Lieferketten schafft neue Abhängigkeiten und neue Konfliktlinien. Taiwan, das 90 Prozent der fortschrittlichsten Chips der Welt produziert, wird zum strategischen Brennpunkt. Die USA versuchen, die Produktion ins eigene Land zu holen. China versucht, Taiwan zu umgehen. Europa versucht, irgendwie mitzuhalten.

Das Ergebnis ist eine Welt, in der niemand mehr gewinnt. Die USA haben ihren Markt in China verloren. China hat den Zugang zu Spitzentechnologie verloren. Europa hat den Anschluss verloren. Und alle zahlen mehr.

Der anonyme Chip-Designer im IEEE Spectrum beschrieb die Realität der Branche: dass Erfolg nicht an Neuheit gemessen werde, sondern daran, ob das Silizium die Spezifikationen erfülle, die erwarteten Ausbeuten in der Produktion liefere und ein wettbewerbsfähiges Produkt unterstütze, das termingerecht geliefert werde In einer fragmentierten Welt wird dieses Kriterium immer schwerer zu erfüllen.

Die Frage ist nicht ob, sondern wann die Kosten der Fragmentierung so hoch werden, dass eine neue Form der Kooperation entsteht. Vielleicht in Nischen, in denen die geopolitischen Interessen weniger stark ausgeprägt sind. Vielleicht in Standards, die beide Seiten akzeptieren. Vielleicht in einer neuen Arbeitsteilung, die nicht auf Vertrauen, sondern auf gegenseitiger Abschreckung basiert.

Bis dahin werden Huawei, BYD, SpaceX und Intel weiterbauen. Jeder für sich. Jeder gegen jeden. Mit Milliarden, die in parallele Welten fließen.

„We either build the Terafab or we don't have the chips, and we need the chips, so we build the Terafab."

Elon Musk, CEO von SpaceX, Tesla und xAI

Quellen

- Finding Success in Industry as a Chip Designer

- BYD launches Xuanji A3, calls it China’s first 4nm smart driving chip

- BYD Unveils Self-Developed 4nm Autonomous Driving Chip Xuanji A3

- China Memory Chip Giants CXMT and YMTC Advance Dual IPO Strategy Amid AI Boom

- SpaceX may spend up to $119B on ‘Terafab’ chip factory in Texas

- Chiplets, Ecosystems, and Europe’s Post-Fab Semiconductor Strategy

- Huawei chairman thanks the US for export restrictions on chips, says it supercharged China’s semiconductor industry — Washington’s export controls encouraged Chinese firms to invest in R&D and build their own tech stack competing with American tech

- King's College team wins access to cutting-edge Google quantum chip

- Junctionless Transistors Show a New Path to 3D Chips

- 启境GX7正式公布命名,瞄准大五座SUV市场

- 利润率仅剩2.9%,七位大佬深圳共识:中国汽车,真的不能再卷了 | 大湾区车展观察

- Intel signs on to Elon Musk’s Terafab chips project

- MediaTek could partner with Tesla’s TERAFAB, expected to produce chips by 2028

- Huawei Ascend Production Ramp: Die Banks, TSMC Continued Production, HBM is The Bottleneck

Weitere Artikel

Debrecen, 3:47 Uhr: Die Schicht, die Europa die Batterien schenkt

20. Juli 2026

Chinas KI-Modelle schreiben die Regeln des Wettbewerbs neu

20. Juli 2026

500.000 Ascend-Chips gegen Nvidias Monopol – Chinas KI-Infrastruktur wird lokal

19. Juli 2026

Europas Zölle treffen deutsche Autobauer dort wo es wehtut

19. Juli 2026

NHTSA verliert die Geduld mit autonomen Autos während Chinas AV-Industrie global expandiert

18. Juli 2026

Wer baut die Fabriken, während Europa über Zölle streitet?

18. Juli 2026

„Wir haben die Rechnung ohne den Wirt gemacht“ – Europas Autoindustrie im chinesischen Preiskrieg

18. Juli 2026

Baidu blockiert Rettungswagen und rettet Leben in der Ukraine

17. Juli 2026

Chinas Smart Cities exportieren Überwachung als Effizienz

17. Juli 2026

Chinas Roboter sind billig, aber nicht die Lösung – Europas Zulieferer zahlen den Preis

16. Juli 2026

Afrikas Rohstoffe finanzieren Chinas Batterieimperium

16. Juli 2026

Kann der Westen den Batterie-Kostenkrieg gegen China noch gewinnen?

15. Juli 2026