Der Westen setzt auf chinesische Hardware: Warum Waymos Ojai das Narrativ über autonomes Fahren neu schreibt

Waymo, der führende westliche Robotaxi-Betreiber, setzt für seine neue Flotte auf einen in China gefertigten Minivan von Zeekr – während die US-Regierung chinesische AV-Technologie als Sicherheitsrisiko betrachtet. Der Artikel analysiert die strategische Volte, die Abhängigkeit von chinesischer Fertigung und die paradoxe Lage in Texas, wo Waymo mit 577 registrierten AVs Tesla (42) weit hinter sich lässt. Gleichzeitig zeigt der spektakuläre Ausfall von Baidus Apollo Go in Wuhan, wie Chinas eigene Branche trotz regulatorischer Abkühlung wächst.

Die neue Generation von Waymos Robotaxi-Flotte heißt Ojai, ein knallblauer Minivan, der in China gebaut wird. Alphabet, der Mutterkonzern von Google, lässt dieses Fahrzeug von Zeekr fertigen, einer Marke des chinesischen Geely-Konzerns – und hat damit begonnen, ausgewählte Fahrgäste in Los Angeles, Phoenix und San Francisco mitfahren zu lassen. Das klingt nach einer gewöhnlichen Produktankündigung. In Wahrheit ist es eine strategische Volte, die das gesamte Narrativ über autonomes Fahren neu schreibt: Der führende westliche Robotaxi-Betreiber setzt auf ein Fahrzeug aus der Volksrepublik, während die US-Regierung chinesische AV-Technologie als Sicherheitsrisiko betrachtet und Peking nach einem spektakulären Ausfall von Baidus Apollo Go in Wuhan die heimische Branche einer regulatorischen Abkühlung unterzieht.

Die wichtigsten Zahlen:

- Waymo hat in Texas 577 AVs registriert, Tesla nur 42 – ein Faktor von 13,7

- Baidu Apollo Go meldete 3,2 Millionen Bestellungen im Q1 2026 (+120% YoY), aber fast 100 Fahrzeuge fielen am 31. März gleichzeitig aus

- Pony.ai will seine Flotte bis Ende 2026 auf 3.500 Fahrzeuge verdoppeln – trotz regulatorischer Abkühlung in China

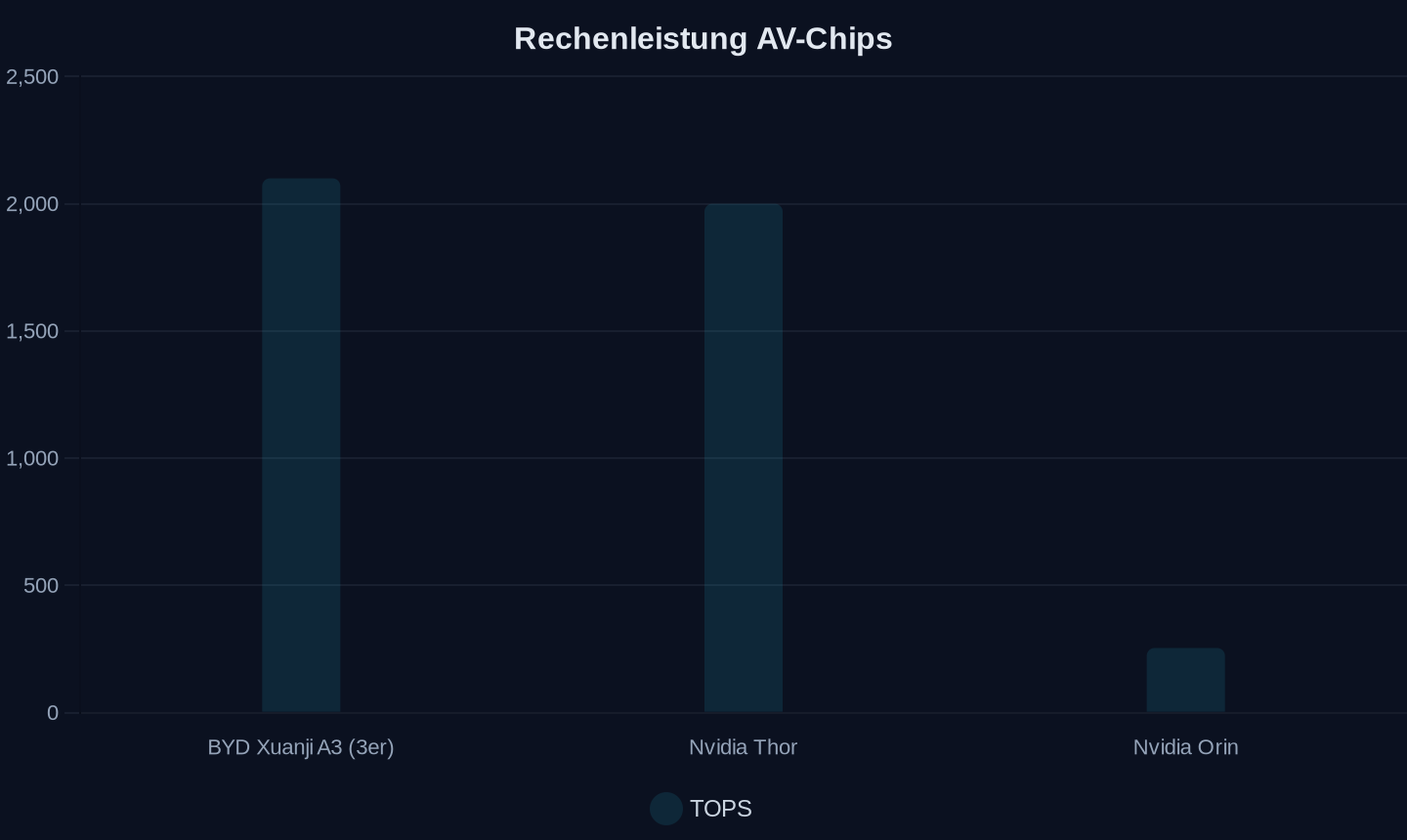

- BYD hat einen eigenen 4nm-Autonomiechip (Xuanji A3) mit über 2.100 TOPS in Massenproduktion gebracht

- Die Profitrate der chinesischen Autoindustrie liegt laut Branchenkonsens bei 2,9 Prozent – sieben Top-Manager forderten ein Ende des Preiskampfs

Das Paradox von Texas

Am 28. Mai 2026 ging in Texas eine neue Website des Department of Motor Vehicles online. Sie zeigt erstmals öffentlich und präzise, wie viele autonome Fahrzeuge im Bundesstaat registriert sind. Das Gesetz, das diese Transparenz erzwingt, trat am selben Tag in Kraft – ein Zufall, der die Gemütslage der texanischen Regulierungsbehörden gegenüber der AV-Industrie illustriert.

Die Zahlen sind ernüchternd für alle, die an einen schnellen Siegeszug des autonomen Fahrens glauben. Waymo, die Alphabet-Tochter, hat 577 Fahrzeuge registriert. Avride, Ubers Robotaxi-Partner, folgt mit 317. Nuro, der Lieferroboter-Spezialist, mit 47. Und Tesla? Das Unternehmen, dessen CEO Elon Musk seit Jahren die vollständige Selbstfahraufgabe für „nächstes Jahr“ verspricht, hat genau 42 Fahrzeuge registriert – obwohl Teslas Robotaxi-Dienst in Austin vor einem Jahr startete und Musk anschließend von Expansion nach Dallas und Houston sprach.

Die Größe einer Flotte sagt freilich wenig über deren tatsächliche Betriebsbereitschaft. Waymo hat im Mai 2026 den Dienst auf Autobahnen in Los Angeles, Miami, Phoenix und San Francisco suspendiert – weil die Fahrzeuge Probleme mit Baustellen hatten. In Atlanta und San Antonio pausierte Waymo wegen Überschwemmungen. Ein leeres Robotaxi wurde in San Antonio weggespült. Die NHTSA ordnete einen Rückruf für 3.791 Fahrzeuge an, weil die Software bei überfluteten Straßen nicht zuverlässig stoppte. Waymo gab zu, noch an der endgültigen Lösung zu arbeiten.

Dennoch: Waymo dominiert. Der Abstand zu Tesla ist kein Wettbewerb mehr, er ist eine Demütigung. Und das Bemerkenswerteste daran: Waymos Vorsprung beruht nicht auf überlegener Software allein, sondern auf einem Fahrzeug, das in China gebaut wird.

Der Ojai und die stille Abhängigkeit

Der Zeekr-Minivan Ojai ist das Ergebnis einer Partnerschaft, die 2021 begann. Waymo zeigte 2022 ein Konzept, testete zwei Jahre lang Prototypen und begann nun mit der Auslieferung an Fahrgäste. Das Fahrzeug wurde in Schweden designed, in China gefertigt und dann nach Arizona verschifft, wo Waymo es in einer eigenen Fabrik mit Sensoren und Rechnern bestückt. Die sechste Generation von Waymos System – 13 Kameras, vier Lidar-Sensoren, sechs Radareinheiten und externe Audioempfänger – ist modular aufgebaut, sodass sie auch in den Hyundai Ioniq 5 passt.

Die entscheidende Passage in Waymos Ankündigung ist eine, die wie eine Nebenbemerkung wirkt: Die Zeekr-Fahrzeuge enthalten keine chinesische Connected-Car-Technologie. Waymo betont dies, weil die US-Regierung seit Jahren vor der Datensammelwut chinesischer Autohersteller warnt. Das Weiße Haus hat Ermittlungen eingeleitet, ob Fahrzeuge aus der Volksrepublik ein nationales Sicherheitsrisiko darstellen. Die Antwort von Waymo: Wir nehmen das Chassis, aber nicht die Software. Die Intelligenz kommt aus Mountain View.

Doch das ist eine technische, keine strategische Antwort. Die Abhängigkeit von chinesischer Fertigung bleibt bestehen. Waymo kann den Ojai nicht in den USA bauen, jedenfalls nicht zu konkurrenzfähigen Preisen. Die Fabrik in Arizona ist eine Nachrüstungsstätte, kein Produktionswerk. Und während Waymo mit der NHTSA über Überschwemmungsprobleme verhandelt, während Avride von derselben Behörde nach 16 Unfällen in vier Monaten untersucht wird – alle mit Safety Monitor im Fahrzeug –, während Tesla mit 42 registrierten Fahrzeugen in Texas ein Nischendasein fristet, baut China die nächste Generation seiner AV-Industrie.

| Unternehmen | Registrierte AVs in Texas | Flotte gesamt (ca.) | Besonderheit |

|---|---|---|---|

| Waymo | 577 | 3.700 Jaguar I-Pace + Ojai | Alphabet-Tochter, Rückruf für 3.791 Fahrzeuge |

| Avride | 317 | Unbekannt | Uber-Partner, NHTSA-Untersuchung nach 16 Unfällen |

| Nuro | 47 | Unbekannt | Lieferroboter, nicht kommerziell |

| Tesla | 42 | Unbekannt | Robotaxi-Dienst in Austin, Dallas, Houston |

| Aurora | 91 (Trucks) | 91 | Autonomer Lkw-Verkehr seit Mai 2025 |

Der 31. März in Wuhan: Ein Ausfall, der alles verändert

Am 31. März 2026, einem Dienstag, blieben in Wuhan fast 100 Fahrzeuge von Baidus Apollo Go stehen. Kein Unfall, keine Kollision – ein Serverausfall. Die Cloud, die die Robotaxis steuert, fiel aus. Die Fahrzeuge stoppten, blockierten Kreuzungen, verunsicherten Fahrgäste. Es war der größte bekannte Ausfall eines kommerziellen Robotaxi-Dienstes weltweit.

Die Reaktion der chinesischen Regierung war schnell und ungewöhnlich hart. Das Ministerium für Industrie und Informationstechnologie, das Ministerium für öffentliche Sicherheit und das Verkehrsministerium hielten Mitte April eine gemeinsame Sitzung ab und ordneten Sicherheitskorrekturen an. Laut dem chinesischen Medium Caixin war die anfängliche Stimmung in der Regierung „streng“ – ein Begriff, der in Pekings Bürokratie selten fällt. Die endgültigen Maßnahmen fielen moderater aus, aber eine „Abkühlungsphase“ blieb in Kraft: Viele neu hinzugefügte Fahrzeuge durften nicht in den Passagierbetrieb gehen. Marktbeobachter erwarten, dass diese Phase bis Ende Juni andauert.

Das Paradox: Während die Regierung bremst, wachsen die Flotten weiter. Baidus Apollo Go meldete für das erste Quartal 2026 3,2 Millionen Bestellungen – ein Plus von 120 Prozent gegenüber dem Vorjahr. Die wöchentlichen Spitzenbestellungen erreichten im März 350.000. Pony.ai, der zweite große Player, berichtete, dass seine globale Flotte am 24. Mai die Marke von 1.700 Fahrzeugen überschritten hatte – ein Zuwachs von 250 Einheiten seit dem Jahresbericht 2025. Das Unternehmen hob sein Jahresendziel auf 3.500 Fahrzeuge an und strebt einen Umsatz an, der mehr als das 3,5-Fache des Jahres 2025 betragen soll.

WeRide, das im Oktober 2024 an der NYSE debütierte, meldete in seinem Q1-Bericht eine Flotte von etwa 1.000 Fahrzeugen im Inland – 200 mehr als Ende März. Der CEO Han Xu forderte öffentlich eine differenzierte Regulierung: „Wir erwarten, dass mit der Zeit die Regulierung stärker nach Sicherheitsleistung, Betriebsaufzeichnungen und technischen Fähigkeiten differenziert wird.“ Er schlug ein System vor, das der Luftfahrt ähnelt: Unternehmen mit guten Sicherheitsbilanzen werden belohnt, solche mit schlechten bestraft.

Pony.ai CFO Wang Haojun sekundierte: Unternehmen mit überlegenen Sicherheitsaufzeichnungen seien besser positioniert, um öffentliches und regulatorisches Vertrauen zu gewinnen – und letztlich einen Wettbewerbsvorteil zu erlangen.

Die Botschaft ist klar: Die Branche will keine pauschalen Verbote, sie will leistungsbasierte Regulierung. Und sie ist bereit, den Preis für mehr Sicherheit zu zahlen – solange er nicht das Wachstum erstickt.

Der Chip, der alles ändern könnte

Während Waymo und Baidu um die Definitionsmacht über die Software streiten, hat BYD eine stille Revolution vollzogen. Am 28. Mai 2026 stellte Wang Chuanfu, Chairman und Gründer von BYD, den Xuanji A3 vor – Chinas ersten 4nm-Autonomiechip in Massenproduktion. Das Besondere: Drei dieser Chips können zusammengeschaltet werden und liefern dann eine kombinierte Rechenleistung von über 2.100 TOPS. Zum Vergleich: Nvidias aktueller Orin-Chip, der in den meisten chinesischen AV-Systemen verbaut ist, leistet 254 TOPS. Der kommende Thor-Chip von Nvidia soll 2.000 TOPS erreichen – aber BYD ist bereits in Serie.

Rechenleistung in TOPS (Tera Operations Per Second)

Rechenleistung in TOPS (Tera Operations Per Second)

BYD hat ein Chip-Entwicklungsteam von über 7.000 Mitarbeitern aufgebaut und nach eigenen Angaben mehr als 100 Milliarden Yuan (rund 13,9 Milliarden US-Dollar) investiert. Das Unternehmen betreibt vier große Chip-Forschungs- und Entwicklungszentren. Der Xuanji A3 unterstützt L3- und L4-Autonomie – also genau die Stufen, die in China seit April 2024 auf öffentlichen Straßen zugelassen sind.

Die strategische Bedeutung dieses Schritts kann kaum überschätzt werden. BYD ist nicht nur der größte Elektroauto-Hersteller der Welt, sondern auch derjenige mit der tiefsten vertikalen Integration. Das Unternehmen baut seine eigenen Batterien, seine eigenen Motoren, seine eigene Leistungselektronik – und jetzt seine eigenen Autonomiechips. Die Abhängigkeit von Nvidia, die für die gesamte chinesische Autoindustrie ein strategisches Risiko darstellt (US-Exportkontrollen könnten jederzeit verschärft werden), wird damit reduziert.

Die Frage ist: Wird BYD den Chip auch an andere Hersteller verkaufen? Oder bleibt er exklusiv für BYD-Fahrzeuge? Beides wäre folgenreich. Ein offener Verkauf würde die gesamte chinesische AV-Industrie von US-Chipimporten unabhängig machen. Ein Closed-Shop-Ansatz würde BYD einen entscheidenden Vorteil im Wettbewerb verschaffen – in einer Branche, deren Profitrate laut Branchenkonsens auf 2,9 Prozent gefallen ist.

Der Preiskampf, der die Industrie zerreißt

Die Zahl 2,9 Prozent ist der Grund, warum sieben Top-Manager chinesischer Autohersteller auf der Future Mobility Pioneer Conference in Shenzhen am 29. Mai 2026 einen Konsens formulierten: Die chinesische Automobilindustrie kann nicht mehr so weitermachen wie bisher.

Wang Hui, Präsident von AVATR, drückte es auf der Konferenz so aus: „Anstatt sich im inneren Wettbewerb zu verzehren, ist es besser, im Wert zu wachsen.“ Li Bin, Gründer und CEO von NIO, berichtete, dass sein Unternehmen in zwei aufeinanderfolgenden Quartalen einen operativen Gewinn erzielt habe – im vierten Quartal 2025 waren es 1,25 Milliarden Yuan, im ersten Quartal 2026 setzte sich die Profitabilität fort. NIOs durchschnittlicher Verkaufspreis liegt bei 390.000 Yuan, 50.000 Yuan mehr als BMW und 130.000 Yuan mehr als Audi.

Doch NIO ist die Ausnahme, nicht die Regel. Die chinesische Autoindustrie leidet unter einem Preiskampf, der die Margen vernichtet. Die Profitrate von 2,9 Prozent ist laut Branchenkonsens historisch niedrig. Sieben Top-Manager – von NIO, Geely, Seres, Leapmotor, JAC, AVATR und Mercedes-Benz – forderten ein Ende des „Preiskampfs“. Xu Jun, Senior Vice President und COO von Leapmotor, kritisierte das „Parameter-Stapeln“: Wettlauf um Reichweite, Rechenleistung, Ausstattung – alles führe zu Homogenität. „Was bedeutet es, die Bedürfnisse genau richtig zu erfüllen?“, fragte er. Seine Antwort: Die Nutzer wollen keine Parametertabelle, sondern eine „schnelle, gute, kostengünstige“ Mobilitätslösung.

Der Zusammenhang mit dem autonomen Fahren ist direkt: Autonomie ist teuer. Lidar-Sensoren kosten Tausende von Dollar. Hochleistungsrechner ebenfalls. Wenn die Margen auf 2,9 Prozent fallen, wird die Finanzierung dieser Technologie zum Problem. Die chinesischen Hersteller müssen sich entscheiden: Entweder sie geben die Kosten an die Kunden weiter – was in einem Preiskampf unmöglich ist – oder sie subventionieren die Autonomie aus anderen Geschäftsbereichen. BYD kann das, weil es Batterien und Chips selbst produziert. NIO kann es, weil es Premiumpreise verlangt. Aber die Masse der Hersteller? Sie steckt in der Zange.

Die NHTSA und die unbequeme Wahrheit über Avride

Während China über Regulierung und Preiskampf diskutiert, untersucht die US-Verkehrssicherheitsbehörde NHTSA einen der ambitioniertesten Robotaxi-Betreiber des Landes: Avride, den Partner von Uber. Die Behörde hat 16 Unfälle identifiziert, alle zwischen Dezember 2025 und März 2026, alle mit einem Safety Monitor im Fahrzeug. Das Muster ist besorgniserregend: Die Fahrzeuge wechselten die Spur in den Weg anderer Autos, bremsten nicht für langsam fahrende oder stehende Fahrzeuge, reagierten nicht auf Fahrzeuge, die in ihre Spur einscherten, und stießen mit stationären Objekten zusammen.

Ein Unfall im Dezember 2025 in Dallas: Ein Avride-Hyundai Ioniq 5 streifte die offene Fahrertür eines geparkten Pickups. Ein Insasse des Pickups erlitt eine leichte Verletzung. Ein anderer Unfall im selben Monat: Das Robotaxi versuchte, einem geparkten Pickup auszuweichen, und fuhr in einen neben ihm fahrenden Van. Avride erklärte, man habe „gezielte technische und operative Maßnahmen“ ergriffen und die Unfallhäufigkeit relativ zur gefahrenen Strecke sei gesunken.

Die NHTSA ist anderer Meinung. Sie hat eine formelle Untersuchung eingeleitet. Und das in einer Phase, in der Uber seine Partnerschaft mit Avride ausbaut – die beiden Unternehmen vereinbarten 2025 strategische Investitionen von bis zu 375 Millionen Dollar.

Der Fall Avride zeigt ein grundlegendes Problem der Branche: Safety Monitors sollen eingreifen, wenn das autonome System versagt. Aber in allen 16 Unfällen griffen sie nicht ein. Avride verweigert die Antwort auf die Frage, warum. Das wirft ein Schlaglicht auf ein ungelöstes Problem: Wie trainiert man menschliche Aufpasser für Systeme, die in den allermeisten Fällen besser fahren als Menschen – aber in den kritischen Fällen versagen? Die Aufmerksamkeitsspanne des Menschen ist begrenzt. Wenn das System 99,9 Prozent der Fälle fehlerfrei bewältigt, wird der Monitor nachlässig. Und dann passiert der Unfall.

Drei Szenarien für die nächste Dekade

Die Lage ist komplexer, als es auf den ersten Blick scheint. Drei Kräfte wirken gleichzeitig: die technologische Überlegenheit chinesischer Fertigung, die regulatorische Vorsicht in beiden großen Märkten und der wirtschaftliche Druck, der die Branche zur Konsolidierung zwingt.

Szenario 1: Die konvergierte Regulierung. WeRide-CEO Han Xu hat den Weg vorgezeichnet: leistungsbasierte Regulierung nach dem Vorbild der Luftfahrt. Unternehmen mit guten Sicherheitsbilanzen bekommen mehr Freiheit, solche mit schlechten werden gebremst. Dieses Modell könnte sich sowohl in China als auch in den USA durchsetzen – und es würde die Unternehmen belohnen, die in Sicherheit investieren, statt in Marketing. Die Folge wäre eine Konsolidierung: Drei bis vier globale Player (Waymo, Baidu, Pony.ai, vielleicht ein europäischer Newcomer) dominieren den Markt. Die Fertigung bleibt in China, die Software kommt aus den USA und China.

Szenario 2: Die geopolitische Fragmentierung. Die USA verschärfen Exportkontrollen für Chips, China reagiert mit Gegenzöllen. Waymo kann den Ojai nicht mehr importieren. BYD verkauft den Xuanji A3 nur an chinesische Hersteller. Der Weltmarkt spaltet sich in zwei technologische Blöcke: einen chinesischen mit eigener Chipversorgung und einen westlichen, der auf Nvidia angewiesen ist. Die Kosten steigen, die Skalierung verlangsamt sich. Autonomes Fahren bleibt auf Nischenmärkte beschränkt – Robotaxi-Flotten in wenigen Städten, aber kein Massenmarkt.

Szenario 3: Die chinesische Übernahme. Die chinesischen Hersteller haben die Kostenführerschaft in der Fertigung, die vertikale Integration und die Skalierung. BYD, Baidu und Pony.ai drängen auf die Weltmärkte – nicht mit spektakulären Ankündigungen, sondern mit günstigen, zuverlässigen Systemen. Waymo wird zum Nischenanbieter für Premiummärkte. Die europäischen Hersteller (VW, BMW, Mercedes) kaufen chinesische Technologie zu, wie sie es bereits bei Batterien tun. Die deutsche Autoindustrie, die in den letzten Jahren Milliarden in eigene AV-Entwicklung investiert hat, steht vor der Frage: Weiterentwickeln oder zukaufen?

Was das für Deutschland bedeutet

Die deutsche Autoindustrie hat ein strukturelles Problem. Sie hat in den letzten Jahren Milliarden in die Entwicklung eigener autonomer Systeme investiert – von Bosch über Continental bis zu VW. Aber die Ergebnisse sind bescheiden. In Deutschland gibt es keinen kommerziellen Robotaxi-Dienst. Das Straßenverkehrsgesetz erlaubt Level 4 auf definierten Betriebsbereichen seit 2021, aber genutzt wird es nur für Shuttle-Dienste wie im Hamburger Hafen.

Die deutschen Hersteller stehen vor einer strategischen Wahl: Sie können versuchen, mit eigenen Systemen aufzuholen – ein teurer und riskanter Weg, denn die chinesischen und US-amerikanischen Konkurrenten haben Jahre Vorsprung. Oder sie können chinesische Technologie einkaufen, wie sie es bei Batterien bereits tun. VW hat mit Xpeng kooperiert, Mercedes nutzt chinesische Lidar-Sensoren. Der nächste Schritt wäre der Einkauf kompletter AV-Systeme.

Doch das hat einen Preis: die Aufgabe technologischer Souveränität. Und in einer Branche, die von der deutschen Politik als „Schlüsselindustrie“ bezeichnet wird, ist das ein heikles Thema. Hinzu kommt: Die Profitrate der chinesischen Autoindustrie liegt laut Branchenkonsens bei 2,9 Prozent. Wenn deutsche Hersteller chinesische Technologie einkaufen, übernehmen sie nicht nur die Technologie, sondern auch die Margenstruktur. Und die ist in Deutschland traditionell deutlich höher.

Die unbequeme Wahrheit

Die Debatte über autonomes Fahren ist von ideologischen Grabenkämpfen geprägt. Die einen sehen in der Technologie die Rettung der Mobilität, die anderen eine Gefahr für Arbeitsplätze und Sicherheit. Beide Seiten haben recht – und beide irren sich.

Die Wahrheit ist unbequemer: Autonomes Fahren wird kommen, aber nicht als plötzliche Revolution, sondern als schleichende Evolution. Die Technologie ist da, aber die Wirtschaftlichkeit ist fraglich. Die Sicherheit ist besser als die des Menschen – aber nicht gut genug für die öffentliche Akzeptanz. Die Regulierung ist vorsichtig – aber nicht vorsichtig genug, um Katastrophen zu verhindern.

Waymo hat 577 Fahrzeuge in Texas registriert, Tesla 42. Waymo baut seine Flotte mit einem in China gefertigten Fahrzeug aus, während die US-Regierung chinesische AV-Technologie als Sicherheitsrisiko betrachtet. Baidu hat 3,2 Millionen Bestellungen in einem Quartal, aber fast 100 Fahrzeuge fielen an einem Tag aus. BYD hat einen 4nm-Chip in Serie gebracht, während die Profitrate der Branche auf 2,9 Prozent gefallen ist.

Die Zukunft des autonomen Fahrens wird nicht in den Labors von Mountain View oder Shenzhen entschieden, sondern in den Regulierungsbehörden von Washington und Peking – und in den Fabriken, in denen die Fahrzeuge gebaut werden. Waymo mag die intelligenteste Software haben, aber die Hardware kommt aus China. BYD mag die effizienteste Fertigung haben, aber die Regulierung bremst die Skalierung.

Am Ende gewinnt nicht der mit der besten Technologie, sondern der mit der besten Kombination aus Technologie, Regulierung und Fertigung. Und diese Kombination hat derzeit kein Unternehmen allein – sie entsteht erst in der Kollaboration zwischen Ost und West, zwischen Software und Hardware, zwischen Innovation und Sicherheit.

Der Ojai, der in China gebaut und in Arizona nachgerüstet wird, ist das Symbol dieser neuen Realität: Die Zukunft der Mobilität wird nicht national sein, sondern global – und sie wird nicht in einem Land entschieden, sondern in den Verflechtungen zwischen ihnen.

Die Fabrik als strategische Waffe: Wie BYD die Wertschöpfungskette neu definiert

Während Waymo und Baidu um die Definitionsmacht über die Software streiten, hat BYD eine stille Revolution vollzogen, die in ihrer Tragweite für die globale Automobilindustrie kaum zu überschätzen ist. Der Xuanji A3 ist nicht einfach ein weiterer Chip – er ist das sichtbare Ergebnis einer Strategie, die darauf abzielt, die gesamte Wertschöpfungskette des autonomen Fahrens in einem Unternehmen zu vereinen.

BYD hat nach eigenen Angaben ein Chip-Entwicklungsteam von über 7.000 Mitarbeitern aufgebaut und mehr als 100 Milliarden Yuan (rund 13,9 Milliarden US-Dollar) investiert. Vier Forschungs- und Entwicklungszentren arbeiten an der nächsten Generation von Halbleitern. Der Xuanji A3 wird in 4-Nanometer-Technologie gefertigt – ein Prozess, der selbst für etablierte Chip-Hersteller wie TSMC und Samsung eine Herausforderung darstellt. Dass BYD, ein Autohersteller, diesen Schritt gegangen ist, zeigt, wie tief die vertikale Integration in der chinesischen Industrie bereits reicht.

Die technischen Spezifikationen sind beeindruckend: Drei Chips können zusammengeschaltet werden und liefern dann eine kombinierte Rechenleistung von über 2.100 TOPS (Tera Operations Per Second). Zum Vergleich: Nvidias aktueller Orin-Chip, der in den meisten chinesischen AV-Systemen verbaut ist, leistet 254 TOPS. Der kommende Thor-Chip von Nvidia soll 2.000 TOPS erreichen – aber BYD ist bereits in Serie, während Thor noch auf sich warten lässt.

Doch die Bedeutung des Xuanji A3 geht weit über die reine Rechenleistung hinaus. BYD hat mit diesem Chip die Abhängigkeit von US-amerikanischen Halbleiterlieferanten reduziert – und das zu einem Zeitpunkt, an dem die US-Regierung unter Donald Trump die Exportkontrollen für Hochtechnologie-Chips nach China verschärft hat. Die Frage, ob Nvidia seine leistungsfähigsten Chips weiterhin nach China liefern darf, ist politisch hochgradig umstritten. BYD hat sich eine eigene Antwort auf diese Frage gegeben.

Die strategische Frage ist nun: Wird BYD den Chip auch an andere Hersteller verkaufen? Oder bleibt er exklusiv für BYD-Fahrzeuge? Beides wäre folgenreich. Ein offener Verkauf würde die gesamte chinesische AV-Industrie von US-Chipimporten unabhängig machen – und BYD zu einem dominierenden Zulieferer machen, ähnlich wie Bosch es in der Verbrenner-Ära war. Ein Closed-Shop-Ansatz würde BYD einen entscheidenden Wettbewerbsvorteil verschaffen, der die ohnehin schon prekäre Profitrate der Konkurrenz weiter unter Druck setzen würde.

Die chinesische Autoindustrie steht an einem Scheideweg. Die Profitrate von 2,9 Prozent ist laut Branchenkonsens das Ergebnis eines jahrelangen Preiskampfes, der die Branche an den Rand der Selbstzerstörung gebracht hat. Sieben Top-Manager – von NIO, Geely, Seres, Leapmotor, JAC, AVATR und Mercedes-Benz – haben auf der Future Mobility Pioneer Conference in Shenzhen einen Konsens formuliert: Es kann nicht so weitergehen. „Anstatt sich im inneren Wettbewerb zu verzehren, ist es besser, im Wert zu wachsen“, sagte Wang Hui, Präsident von AVATR.

Doch der Appell zum Wertewachstum klingt hohl, wenn die strukturellen Bedingungen des Marktes dagegenstehen. Die chinesische Automobilindustrie leidet unter einer Überkapazität, die auf Jahre hinaus nicht abgebaut werden kann. Die Hersteller haben in den letzten Jahren Milliarden in neue Werke investiert, während die Nachfrage nicht im gleichen Tempo gestiegen ist. Der Preiskampf ist die logische Folge – und er wird so lange weitergehen, bis ein Teil der Hersteller vom Markt verschwunden ist.

Li Bin von NIO hat auf der Konferenz einen Ausweg skizziert: Differenzierung durch Marke. NIOs durchschnittlicher Verkaufspreis liegt bei 390.000 Yuan – 50.000 Yuan mehr als BMW und 130.000 Yuan mehr als Audi. Das Unternehmen hat in zwei aufeinanderfolgenden Quartalen operative Gewinne erzielt, während die Konkurrenz Verluste schreibt. Doch NIO ist die Ausnahme, nicht die Regel. Die meisten chinesischen Hersteller haben keine Premiummarke, keine etablierte Kundschaft und keine ausreichende Differenzierung.

Die Sicherheitslücke: Warum die Unfallstatistik der Branche nicht traut

Die NHTSA-Untersuchung gegen Avride ist nur die Spitze eines Eisbergs, der weit größer ist, als die Branche zugeben möchte. Seit Dezember 2025 hat die US-Verkehrssicherheitsbehörde 16 Unfälle mit Avride-Fahrzeugen identifiziert – alle mit einem Safety Monitor im Fahrzeug. Das Muster ist erschreckend konsistent: Die Fahrzeuge wechselten die Spur in den Weg anderer Autos, bremsten nicht für langsam fahrende oder stehende Fahrzeuge, reagierten nicht auf Fahrzeuge, die in ihre Spur einscherten, und stießen mit stationären Objekten zusammen.

Ein Unfall im Dezember 2025 in Dallas: Ein Avride-Hyundai Ioniq 5 streifte die offene Fahrertür eines geparkten Pickups. Ein Insasse des Pickups erlitt eine leichte Verletzung, die keine Krankenhausbehandlung erforderte. Ein anderer Unfall im selben Monat: Das Robotaxi versuchte, einem geparkten Pickup auszuweichen, und fuhr in einen neben ihm fahrenden Van. Beide Fahrzeuge wurden beschädigt.

Avride erklärte auf Anfrage, man habe „gezielte technische und operative Maßnahmen“ ergriffen, um die festgestellten Probleme zu beheben. Die Unfallhäufigkeit relativ zur gefahrenen Strecke sei gesunken. Das klingt nach Fortschritt – aber es ist keine Entwarnung. Denn die NHTSA hat eine formelle Untersuchung eingeleitet, und die wird nicht abgeschlossen sein, bevor die Ursachen vollständig geklärt sind.

Das eigentliche Problem ist nicht Avride, sondern die Systematik. Waymo wird ebenfalls von der NHTSA und dem National Transportation Safety Board untersucht – wegen illegalen Verhaltens rund um Schulbusse und wegen eines Unfalls im Januar, bei dem ein Robotaxi ein Kind anfuhr. Waymo hat in den letzten Jahren mehrere Rückrufe durchgeführt: einen im Februar 2024, nachdem zwei Robotaxis in Phoenix in dasselbe abgeschleppte Fahrzeug gefahren waren, und weitere Rückrufe wegen niedrigen Geschwindigkeitsunfällen mit Parkschranken und Telefonmasten.

Die Frage, die niemand in der Branche beantworten will, lautet: Wie sicher ist sicher genug? Die Hersteller verweisen auf Studien, die zeigen, dass autonome Fahrzeuge weniger Unfälle pro gefahrener Meile verursachen als menschliche Fahrer. Aber diese Statistik ist irreführend. Denn die autonomen Fahrzeuge fahren überwiegend in gut kartierten Gebieten bei gutem Wetter. Sie meiden Baustellen, Überschwemmungen und komplexe Verkehrssituationen. Wenn sie auf unvorhergesehene Situationen treffen, versagen sie oft – und dann spektakulär.

Der Fall Avride zeigt ein grundlegendes Problem: Safety Monitors sollen eingreifen, wenn das autonome System versagt. Aber in allen 16 Unfällen griffen sie nicht ein. Avride verweigert die Antwort auf die Frage, warum. Das wirft ein Schlaglicht auf ein ungelöstes Problem: Wie trainiert man menschliche Aufpasser für Systeme, die in den allermeisten Fällen besser fahren als Menschen – aber in den kritischen Fällen versagen? Die Aufmerksamkeitsspanne des Menschen ist begrenzt. Wenn das System 99,9 Prozent der Fälle fehlerfrei bewältigt, wird der Monitor nachlässig. Und dann passiert der Unfall.

Die Branche setzt auf zunehmende Automatisierung – weg vom Safety Monitor, hin zum vollständig fahrerlosen Betrieb. Waymo betreibt in mehreren US-Städten bereits fahrerlose Robotaxis. Baidu in Wuhan ebenfalls. Aber die Unfälle passieren auch dort – und dann ohne menschlichen Eingriff. Der Rückruf von Waymo wegen Überschwemmungsproblemen betraf 3.791 Fahrzeuge, alle mit fahrerlosem Betrieb. Ein leeres Robotaxi wurde in San Antonio weggespült.

Der europäische blinde Fleck: Was die deutsche Industrie nicht sehen will

Während die USA und China um die Vorherrschaft im autonomen Fahren kämpfen, schaut Europa zu – und verpasst den Anschluss. In Deutschland gibt es keinen kommerziellen Robotaxi-Dienst. Das Straßenverkehrsgesetz erlaubt Level 4 auf definierten Betriebsbereichen seit 2021, aber genutzt wird es nur für Shuttle-Dienste wie im Hamburger Hafen. Die großen deutschen Hersteller – VW, BMW, Mercedes – haben Milliarden in die Entwicklung eigener autonomer Systeme investiert, aber die Ergebnisse sind bescheiden.

Mercedes hat als erster Hersteller weltweit eine Zulassung für Level 3 auf der Autobahn erhalten – aber das System ist auf bestimmte Geschwindigkeiten und Straßenabschnitte beschränkt. VW hat mit dem israelischen Startup Mobileye kooperiert, dann mit Argo AI (das inzwischen geschlossen wurde), dann mit Bosch. Jeder Rückschlag hat Jahre gekostet. BMW hat mit Intel und Mobileye zusammengearbeitet, aber ebenfalls keine nennenswerten Fortschritte erzielt.

Die deutsche Industrie leidet unter einem strukturellen Problem: Sie hat die Transformation zur Elektromobilität verschlafen und versucht nun, den Rückstand aufzuholen. Aber die Transformation zum autonomen Fahren ist noch komplexer. Sie erfordert nicht nur Hardware-Kompetenz, sondern auch Software-Exzellenz, KI-Forschung und Dateninfrastruktur. Und in all diesen Bereichen sind die deutschen Hersteller nicht führend.

Hinzu kommt ein kulturelles Problem: Die deutsche Industrie ist auf Perfektion getrimmt. Ein Fahrzeug muss hunderttausend Kilometer ohne Fehler laufen. Ein autonomes System muss Millionen Kilometer ohne Unfall fahren. Aber diese Perfektion ist in der realen Welt nicht erreichbar – und der Versuch, sie zu erreichen, kostet Zeit und Geld, die die Konkurrenz nicht hat.

Die chinesischen Hersteller gehen pragmatischer vor. Sie bringen Systeme auf den Markt, die zu 95 Prozent funktionieren, und verbessern sie dann durch Over-the-Air-Updates. Die deutschen Hersteller warten, bis das System zu 99,9 Prozent funktioniert – und verpassen den Markt.

Die Frage für die deutsche Industrie ist nicht mehr, ob sie aufholen kann. Sie kann es nicht – zumindest nicht allein. Die Frage ist, ob sie bereit ist, chinesische Technologie einzukaufen, wie sie es bei Batterien bereits tut. VW hat mit Xpeng kooperiert, Mercedes nutzt chinesische Lidar-Sensoren. Der nächste Schritt wäre der Einkauf kompletter AV-Systeme.

Doch das hat einen Preis: die Aufgabe technologischer Souveränität. Und in einer Branche, die von der deutschen Politik als „Schlüsselindustrie“ bezeichnet wird, ist das ein heikles Thema. Hinzu kommt: Die Profitrate der chinesischen Autoindustrie liegt laut Branchenkonsens bei 2,9 Prozent. Wenn deutsche Hersteller chinesische Technologie einkaufen, übernehmen sie nicht nur die Technologie, sondern auch die Margenstruktur. Und die ist in Deutschland traditionell deutlich höher.

Die Politik kann helfen – aber sie kann die technologische Lücke nicht schließen. Subventionen, Forschungsförderung und regulatorische Erleichterungen sind notwendig, aber nicht hinreichend. Die deutsche Industrie muss sich entscheiden, ob sie weiterhin auf eigene Entwicklung setzt – mit ungewissem Ausgang – oder ob sie die Kooperation mit chinesischen Partnern sucht, mit allen Risiken, die das mit sich bringt.

Die Zeit drängt. Waymo hat in Texas 577 Fahrzeuge registriert, Avride 317, Nuro 47. Tesla, der große Hoffnungsträger der deutschen Industrie, hat 42. Aurora, ein Lkw-Autonomie-Startup, hat 91 selbstfahrende Lastwagen. Die Zahlen zeigen: Der Markt ist noch klein, aber er wächst. Und wer heute nicht dabei ist, wird morgen nicht aufholen können.

Die deutsche Autoindustrie hat in den letzten Jahren gelernt, dass Elektromobilität keine Option, sondern eine Notwendigkeit ist. Sie muss jetzt lernen, dass autonomes Fahren keine Science-Fiction, sondern eine strategische Notwendigkeit ist. Und sie muss handeln – nicht in Jahren, sondern in Monaten.

Denn während die deutsche Industrie noch diskutiert, ob Level 3 oder Level 4 die richtige Strategie ist, baut Waymo seine Flotte mit chinesischen Fahrzeugen aus, während BYD seinen eigenen Chip in Serie bringt, während Baidu 3,2 Millionen Bestellungen in einem Quartal abwickelt. Die Zukunft des autonomen Fahrens wird nicht in Wolfsburg oder Stuttgart entschieden, sondern in Peking, Shenzhen und Mountain View. Und sie wird entschieden, während die deutsche Industrie zusieht.

Quellen

- Waymo dominates autonomous vehicle registrations as Tesla trails behind

- Waymo’s newest robotaxi is Chinese-made, built to make money, and now accepting riders

- China Robotaxi industry faces regulatory “cooling-off” following March Apollo Go mass paralysis

- BYD Unveils Self-Developed 4nm Autonomous Driving Chip Xuanji A3

- Uber partner Avride is under investigation for self-driving crashes

- Robot Talk Episode 158 – Autonomous robot deliveries, with Ahti Heinla

- Robotics Café brings together autonomous robot practitioners

- Waymo issues recall to deal with a flooding problem

- Battery Makers Engineer Better Lead-Acid Replacement Shortcuts

- 思格新能源发布行业首个全域AI智能体,能源管理进入智能体时代

- Inside the Software Making Electric Heavy Trucks Practical

- BYD launches Xuanji A3, calls it China’s first 4nm smart driving chip

- XPeng Brings Full Physical AI Product Lineup to 2026 GBA Auto Show

- 9点1氪|泡泡玛特大涨,段永平日赚10亿;诺基亚发布首款微聊手机,售价199元;滴滴回应“乘客车内排泄”

Weitere Artikel

Debrecen, 3:47 Uhr: Die Schicht, die Europa die Batterien schenkt

20. Juli 2026

Chinas KI-Modelle schreiben die Regeln des Wettbewerbs neu

20. Juli 2026

500.000 Ascend-Chips gegen Nvidias Monopol – Chinas KI-Infrastruktur wird lokal

19. Juli 2026

Europas Zölle treffen deutsche Autobauer dort wo es wehtut

19. Juli 2026

NHTSA verliert die Geduld mit autonomen Autos während Chinas AV-Industrie global expandiert

18. Juli 2026

Wer baut die Fabriken, während Europa über Zölle streitet?

18. Juli 2026

„Wir haben die Rechnung ohne den Wirt gemacht“ – Europas Autoindustrie im chinesischen Preiskrieg

18. Juli 2026

Baidu blockiert Rettungswagen und rettet Leben in der Ukraine

17. Juli 2026

Chinas Smart Cities exportieren Überwachung als Effizienz

17. Juli 2026

Chinas Roboter sind billig, aber nicht die Lösung – Europas Zulieferer zahlen den Preis

16. Juli 2026

Afrikas Rohstoffe finanzieren Chinas Batterieimperium

16. Juli 2026

Kann der Westen den Batterie-Kostenkrieg gegen China noch gewinnen?

15. Juli 2026