XPeng kauft VW-Fabriken während Europa die Chips vergisst

Chinas E-Auto-Hersteller übernehmen europäische Produktionsstätten – nicht aus Not, sondern um Lieferketten zu dominieren. Die EU-Zölle beschleunigen diesen Prozess.

Im Mai 2026 exportierte XPeng 6.006 Fahrzeuge nach Europa – ein Anstieg von 62 % gegenüber dem Vorjahr. Gleichzeitig verhandelt das Unternehmen mit Volkswagen über den Kauf einer deutschen Fabrik. Während VW 500.000 Einheiten Produktionskapazität in Europa abbaut und 35.000 Stellen streicht, vollzieht sich ein paradoxer Machtwechsel: Ein chinesischer Newcomer (gegründet 2014) übernimmt die Infrastruktur eines 88 Jahre alten Industriekonzerns. Die Ironie liegt darin, dass die EU-Tarife, die China eigentlich bremsen sollten, Hersteller nun erst recht zur lokalen Produktion zwingen – und damit die Übernahme europäischer Standorte beschleunigen.

Kernzahlen:

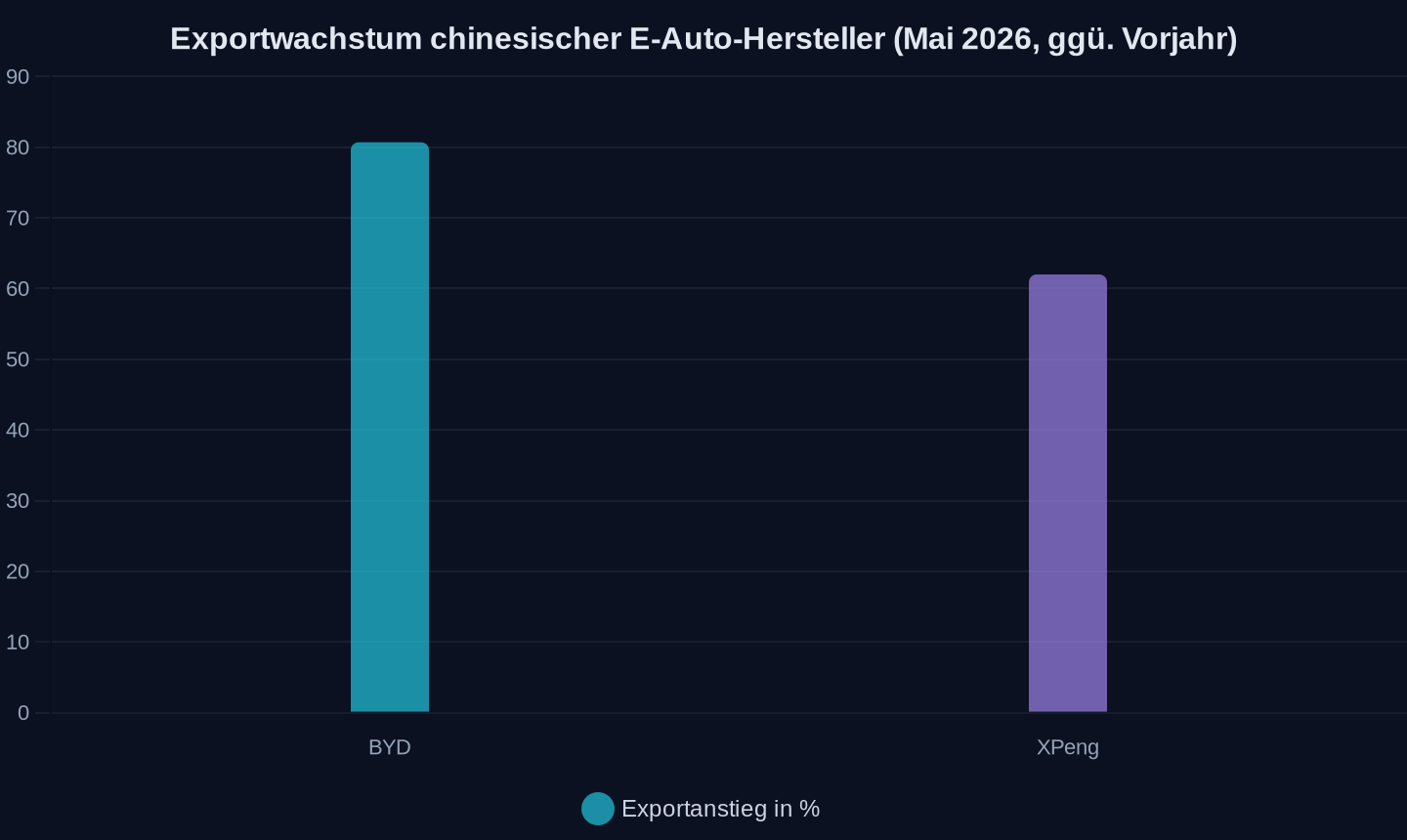

- BYD exportierte im Mai 160.177 Fahrzeuge – ein Plus von 80,7 % zum Vorjahr. Erstmals entfielen über 41 % des Gesamtabsatzes auf Auslandsmärkte.

- NIO verkauft in der Provinz Zhejiang jeden dritten E-Pkw über 40.000 € und betreibt dort 489 Batterie-Wechselstationen.

- XPengs Europa-Exporte stiegen im April um 62 % auf 6.006 Einheiten. Kapazitätsengpässe bei Magna Steyr verzögern jedoch die Lieferungen.

- BYDs 4-Nanometer-Chip XUANJI A3 erreicht in einer Drei-Chip-Konfiguration 2.100 TOPS Rechenleistung – etwa 20 % effizienter als vergleichbare Lösungen.

Prozentuale Steigerung der Exporte im Vergleich zum Vorjahresmonat (Mai 2025 → Mai 2026). Quelle: Herstellerangaben.

Prozentuale Steigerung der Exporte im Vergleich zum Vorjahresmonat (Mai 2025 → Mai 2026). Quelle: Herstellerangaben.

Warum Europas Fabriken plötzlich billig sind

Volkswagen schließt sein Werk in Dresden – die erste Stilllegung einer deutschen Fabrik in der Unternehmensgeschichte. Parallel verhandelt XPeng mit dem Konzern über den Kauf unterausgelasteter Standorte in Europa. Wie Electrek berichtet, zielt VW-Chef Oliver Blume auf weitere Kapazitätskürzungen ab: „VW prüft, ob chinesische Partner ungenutzte europäische Produktionsstätten übernehmen können.“ Die Logik dahinter ist simpel: Während europäische Hersteller ihre Kapazitäten um bis zu 30 % reduzieren, benötigen chinesische Marken dringend lokale Produktionsstätten – nicht nur, um EU-Zölle von bis zu 35,5 % zu umgehen, sondern um die Kontrolle über die gesamte Wertschöpfungskette zu erlangen.

Die Zölle wirken wie ein Boomerang. Statt Importe zu verteuern, zwingen sie Hersteller wie BYD, XPeng und Leapmotor zur Produktion in Europa. Leapmotor übernimmt bereits die Madrider Fabrik von Stellantis, während BYD in Ungarn seine erste eigene Produktionsstätte außerhalb Chinas errichtet. Die Folge: Europa wird zum reinen Absatzmarkt degradiert, während kritische Komponenten – Chips, Batterien, Software – weiterhin aus China stammen. Ein Muster, das sich bereits in der Solarindustrie wiederholte: Erst subventionierte Europa chinesische Module, dann dominierte China die gesamte Lieferkette.

Der unsichtbare Krieg um die Datenhoheit

Während die Debatte über Zölle und Fabriken öffentlich geführt wird, tobt im Hintergrund ein stiller Kampf um die Daten – und damit um die Zukunft des autonomen Fahrens. BYD geht hier einen radikalen Schritt: Als erster Hersteller weltweit übernimmt das Unternehmen die volle finanzielle Haftung für Unfälle mit seiner Fahrassistenzfunktion Urban NOA – ohne Obergrenze. Die Zusage gilt für ein Jahr ab Auslieferung und umfasst Sach-, Personen- und Drittschäden. Wie BYD mitteilt, stieg die Nutzungsrate der automatischen Parkfunktion nach Einführung dieser Garantie von 21 auf 93 %.

Doch wie kann BYD dieses Risiko tragen? Der Schlüssel liegt in den Daten. Mit über 3,15 Millionen vernetzten Fahrzeugen sammelt das Unternehmen täglich Daten von mehr als 200 Millionen Fahrkilometern – eine Trainingsgrundlage für KI, die Tesla oder Mercedes fehlt. Gleichzeitig nutzt BYD diese Daten als Beweismittel: Das God’s Eye-System protokolliert Sensorstatus, Fahrerinteraktionen und Aktivierungszustände lückenlos. Im Schadensfall entscheidet damit nicht mehr ein Gericht, sondern BYDs eigene Datenbank.

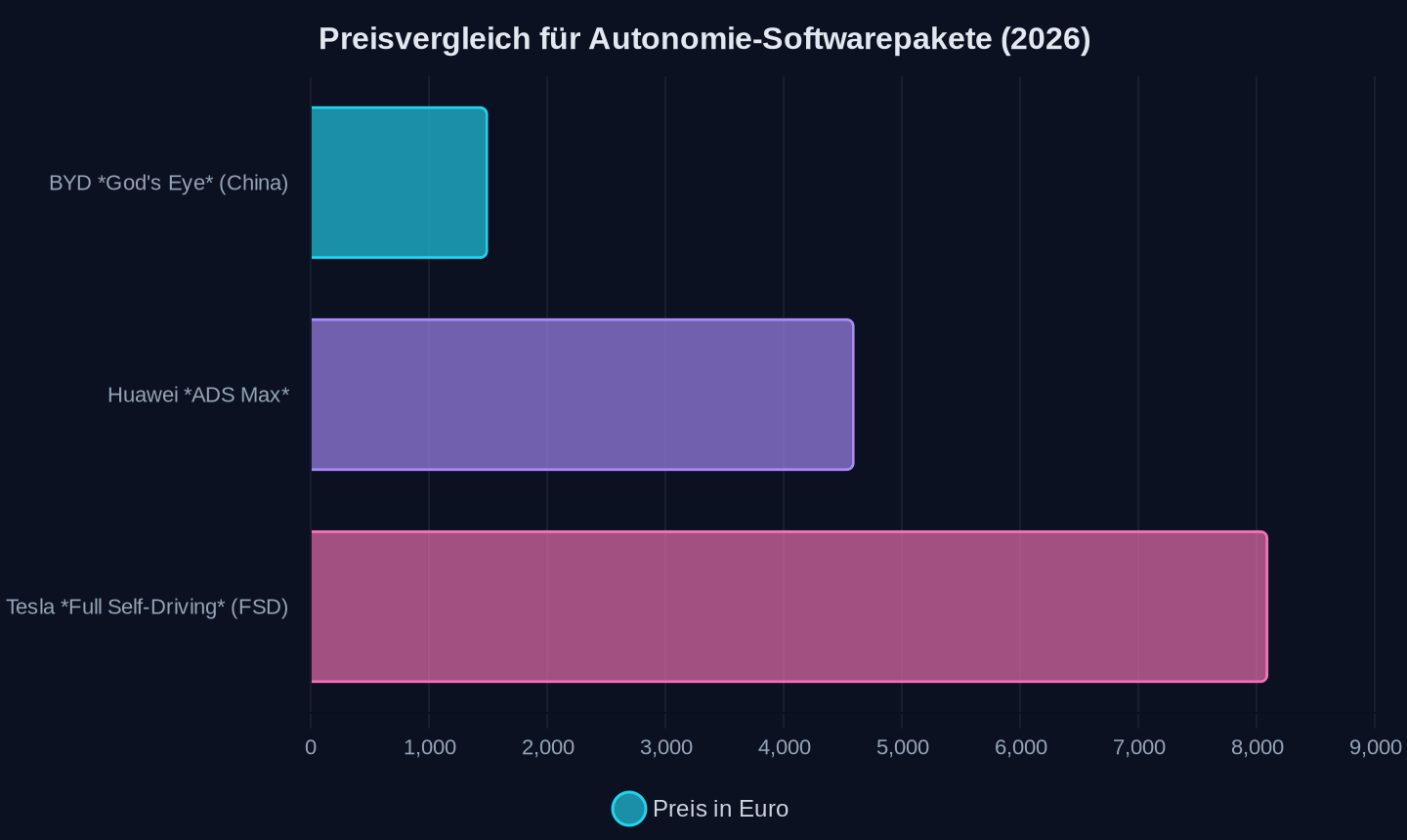

Ein Vergleich der Preise zeigt die Diskrepanz: BYDs God’s Eye-Paket kostet in China umgerechnet etwa 1.500 €, Teslas Full Self-Driving 8.100 €, Huaweis ADS Max 4.600 €. Während Tesla weiterhin auf die Aufsichtspflicht des Fahrers pocht und NIO auf optionale Zusatzversicherungen setzt, übernimmt BYD das Haftungsrisiko vollständig. Die Botschaft ist klar: Wer die Daten kontrolliert, kontrolliert auch die Verantwortung – und damit die Technologie.

Einmalige Kosten für erweiterte Fahrassistenzsysteme (Stand 2026, umgerechnet in EUR).

Einmalige Kosten für erweiterte Fahrassistenzsysteme (Stand 2026, umgerechnet in EUR).

Festkörperbatterien: Chinas Parallelstrategie gegen den Westen

Die nächste technologische Frontlinie ist die Batterie. Während Mercedes 2025 mit dem US-Startup Factorial Energy einen EQS-Prototypen mit 1.200 km Reichweite präsentierte, setzen BYD, SAIC und Changan auf eine parallele Entwicklung von Festkörper- und Flüssigbatterien. „Festkörperbatterien sind kein Ersatz für Flüssigbatterien, sondern ergänzen sich, um den Übergang zur E-Mobilität zu unterstützen“, erklärt Lian Yubo, Chefwissenschaftler von BYD. Die Strategie ist riskant, aber typisch chinesisch: Statt auf eine Technologie zu setzen, werden mehrere Pfade gleichzeitig verfolgt – mit staatlicher Unterstützung und industrieller Skalierung.

BYD plant 2027 die Serienproduktion von sulfidbasierten Festkörperbatterien mit einer Energiedichte von über 400 Wh/kg und einer Reichweite von 1.000 km. Gleichzeitig treibt das Unternehmen die Blade Battery 2.0 voran – eine LFP-Batterie, die bereits heute über 1.000 km CLTC-Reichweite bietet. Changan behauptet, durch KI-Diagnostik die Sicherheit seiner Festkörperbatterien um 70 % verbessert zu haben. Doch unabhängige Tests fehlen – ein Problem, das auch den Westen plagt. Die Frage ist nicht, ob China die Festkörperbatterie zur Serienreife bringt, sondern wann – und wer dann noch mithalten kann.

Kundenbindung vs. Wachstum: Zwei gegensätzliche Strategien

Während BYD und NIO mit aggressiven Modelloffensiven wachsen, setzt Li Auto auf eine radikale Gegenstrategie: Das Unternehmen stoppte im ersten Quartal 2026 freiwillig den Verkauf seiner profitabelsten Modelle (L-Serie) und akzeptierte dafür einen Umsatzrückgang von 11,4 %. Wie die chinesische Tech-Plattform Leiphone analysiert, legt Li Auto die Markteinführungsrhythmen offen, um Altkunden nicht zu verärgern. Die Logik dahinter: Wer Kunden langfristig bindet, sichert sich nachhaltiges Wachstum.

Ganz anders NIO: Die Marke verdoppelte ihre Nutzerbasis in der wohlhabenden Provinz Zhejiang auf 200.000 in weniger als zwei Jahren – obwohl sie dort bereits jeden dritten verkauften E-Pkw über 40.000 € stellt. Der Schlüssel? Ein Netz von 489 Batterie-Wechselstationen, das Teslas Supercharger-Netz um das Dreifache übertrifft. Wie Fan Hongyin, General Manager von NIO in Hangzhou, erklärt, ist jeder dritte reine E-Pkw über 300.000 Yuan in Zhejiang ein NIO. Die Wechselstationen sind dabei mehr als nur Infrastruktur – sie sind ein Lock-in-Mechanismus, der Kunden an die Marke bindet.

Anteil der NIO-Verkäufe an allen E-Pkw in der Provinz Zhejiang (2026). 300.000 Yuan ≈ 40.000 €.

Anteil der NIO-Verkäufe an allen E-Pkw in der Provinz Zhejiang (2026). 300.000 Yuan ≈ 40.000 €.

Doch Li Autos Strategie zeigt Wirkung: Trotz des Umsatzrückgangs stieg die Nutzerzahl auf 1,7 Millionen, da Altkunden durch kontinuierliche Software-Updates gehalten werden. Ein Investor im Bereich KI-Hardware vergleicht dies mit Apples Strategie, langfristig Systemupdates für alte Geräte bereitzustellen. Die Frage bleibt: Kann ein Unternehmen in einem Preiskrieg überleben, das kurzfristige Gewinne zugunsten langfristiger Kundenbindung opfert?

Europas Dilemma: Zölle oder Technologietransfer?

Die EU steht vor einem unlösbaren Problem. Die Zölle auf chinesische E-Autos sollten europäische Hersteller schützen – doch stattdessen beschleunigen sie die Übernahme europäischer Fabriken durch chinesische Konzerne. Gleichzeitig fehlt Europa die technologische Souveränität, um in kritischen Bereichen wie Chips oder Batterien mitzuhalten. BYDs XUANJI A3-Chip, ein 4-Nanometer-Prozessor mit 2.100 TOPS Rechenleistung, zeigt, wie weit China bereits ist: Während Tesla weiterhin auf Kameras ohne LiDAR setzt, integriert BYD bereits heute Sensorfusion für Level-3- und Level-4-Autonomie.

Die Verhandlungen zwischen XPeng und VW sind dabei nur die Spitze des Eisbergs. Wie Electrek berichtet, prüft VW-Chef Oliver Blume, ob chinesische Partner ungenutzte europäische Kapazitäten übernehmen können. Doch was auf den ersten Blick wie eine Win-Win-Situation aussieht – VW monetarisiert ungenutzte Kapazitäten, XPeng umgeht Zölle – hat einen Haken: Wer kontrolliert die Patente, die Daten, die Lieferketten? Die Antwort liegt auf der Hand: China.

Wer profitiert – und wer verliert?

Die Gewinner dieser Entwicklung sind klar:

- Chinesische Hersteller: Sie sichern sich Marktzugang, lokale Produktionsstätten und die Kontrolle über kritische Technologien.

- Europäische Zulieferer: Unternehmen wie Magna Steyr profitieren von der Auftragsfertigung für chinesische Marken.

- Verbraucher: Sie erhalten günstigere E-Autos mit fortschrittlicher Technologie – allerdings um den Preis der Datenhoheit.

Die Verlierer sind ebenso offensichtlich:

- Europäische Hersteller: VW, BMW und Mercedes verlieren Marktanteile, Produktionskapazitäten und technologische Führung.

- Europäische Arbeitsplätze: 35.000 Stellen bei VW sind erst der Anfang – wenn Fabriken schließen oder an chinesische Konzerne verkauft werden, trifft es die gesamte Zulieferkette.

- Europas Industriepolitik: Die Zölle haben das Gegenteil des beabsichtigten Effekts erreicht – statt China zu bremsen, wurde die Übernahme europäischer Standorte beschleunigt.

Drei Szenarien für die Zukunft

-

Das Japan-Szenario: Wie in den 1980ern übernehmen chinesische Hersteller schrittweise europäische Produktionsstätten – nicht durch feindliche Übernahmen, sondern durch „freundliche“ Joint Ventures und Kapazitätskäufe. Europa wird zum reinen Absatzmarkt, während die Wertschöpfung in China bleibt. Die Folge: Ein schleichender Verlust der industriellen Basis, der erst sichtbar wird, wenn es zu spät ist.

-

Das Korea-Szenario: Einige europäische Hersteller überleben durch strategische Partnerschaften mit chinesischen Konzernen – ähnlich wie Hyundai in den 1990ern mit japanischen Zulieferern kooperierte. Doch die Abhängigkeit bleibt: Wer keine eigene Chip- oder Batterieproduktion hat, wird zum Juniorpartner degradiert.

-

Das Solar-Szenario: Europa erkennt zu spät, dass es die Kontrolle über kritische Technologien verloren hat. Wie bei der Solarindustrie versucht die Politik dann mit Subventionen und Protektionismus gegenzusteuern – doch die Lieferketten sind bereits chinesisch dominiert. Die Folge: Höhere Preise für Verbraucher und ein weiterer Verlust an Wettbewerbsfähigkeit.

Die unbequeme Frage: Was tun?

Die EU hat zwei Optionen – und beide sind unpopulär:

- Option 1: Die Zölle erhöhen – doch das würde chinesische Hersteller nur noch stärker in die lokale Produktion drängen. Die Fabriken würden trotzdem übernommen, nur mit noch mehr staatlicher Unterstützung aus Peking.

- Option 2: Die Zölle senken und auf Innovation setzen – doch Europa hat in kritischen Bereichen wie Chips und Batterien bereits den Anschluss verloren. Selbst mit Subventionen wäre ein Aufholen nur schwer möglich.

Die einzige langfristige Lösung liegt in der technologischen Souveränität: Europa muss eigene Kapazitäten in Halbleitern, Batterien und KI aufbauen – und zwar schnell. Doch während China in diesen Bereichen bereits Milliarden investiert, streitet Brüssel noch über Subventionsregeln. Die Zeit läuft davon.

„Wir sind nur kleine Leute. Doch wenn wir Bewusstsein schaffen und einen Samen in den Köpfen der Menschen pflanzen, ist das schon ein Anfang.“

Tags

Quellen

- BYD plans to bring all-solid-state batteries to EVs by 2027, but it’s not alone

- BYD’s overseas sales are booming, topping 160,000 for the first time in May

- Nio doubles user base in wealthy Zhejiang province to 200,000 in under two years

- 理想停产最赚钱的车,交出一份「反内卷」的财报

- XPeng in talks to buy a Volkswagen plant in Europe as exports surge 62%

- BYD May sales report: Song and Yuan top 50,000 units, Fang Cheng Bao surpasses 30,000

- BYD übernimmt als erster Hersteller Haftung für Unfälle mit Fahrassistenz

- Tesla China May wholesale volume reaches 85,982 units, highest this year

- XPENG Sales Up 4% Month Over Month, Down 4% Year Over Year

- NIO Sales Soar 62% in May

- 赠 30 元 UP 充电券:B站大会员 98 元年内探底,平台补贴随时结束

- Chinese sports brand Li Ning partners with NBA star Steph Curry

Weitere Artikel

Debrecen, 3:47 Uhr: Die Schicht, die Europa die Batterien schenkt

20. Juli 2026

Chinas KI-Modelle schreiben die Regeln des Wettbewerbs neu

20. Juli 2026

500.000 Ascend-Chips gegen Nvidias Monopol – Chinas KI-Infrastruktur wird lokal

19. Juli 2026

Europas Zölle treffen deutsche Autobauer dort wo es wehtut

19. Juli 2026

NHTSA verliert die Geduld mit autonomen Autos während Chinas AV-Industrie global expandiert

18. Juli 2026

Wer baut die Fabriken, während Europa über Zölle streitet?

18. Juli 2026

„Wir haben die Rechnung ohne den Wirt gemacht“ – Europas Autoindustrie im chinesischen Preiskrieg

18. Juli 2026

Baidu blockiert Rettungswagen und rettet Leben in der Ukraine

17. Juli 2026

Chinas Smart Cities exportieren Überwachung als Effizienz

17. Juli 2026

Chinas Roboter sind billig, aber nicht die Lösung – Europas Zulieferer zahlen den Preis

16. Juli 2026

Afrikas Rohstoffe finanzieren Chinas Batterieimperium

16. Juli 2026

Kann der Westen den Batterie-Kostenkrieg gegen China noch gewinnen?

15. Juli 2026