In Zaragoza: Wie Leapmotor und Stellantis die neue Arbeitsteilung der globalen Autoindustrie vorleben

Chinas EV-Markt erreicht im April 2026 einen Rekordanteil von 61,4 Prozent, doch die Inlandsnachfrage schwächelt. Während BYD um Stabilisierung kämpft und japanische Hersteller wie Honda dramatische Einbrüche erleiden, zeigt Leapmotor mit Stellantis in Spanien, wie chinesische Hersteller protektionistische Barrieren umgehen. Die wahre Geschichte ist nicht der Preiskrieg, sondern die strukturelle Machtverschiebung, die westliche Hersteller in die Defensive zwingt.

Im April 2026 erreichte der Anteil der Elektroautos an den Neuwagenverkäufen in China 61,4 Prozent – ein historischer Höchstwert. Die Verkäufe von Verbrennern brachen um 37 Prozent ein, japanische Hersteller wie Honda mussten einen Rückgang von 48 Prozent hinnehmen. Und doch ist dies nicht die ganze Geschichte.

Die wichtigsten Zahlen:

- Chinas NEV-Marktanteil: 61,4% (April 2026), Verbrenner-Einbruch: -37%

- BYD Mai 2026: 376.990 Einheiten (+19,4% zum Vormonat, aber nur +60 zum Vorjahr)

- Leapmotor Mai 2026: 81.569 Einheiten (+81% zum Vorjahr, vierter Rekord in Folge)

- Chinas EV-Exporte April 2026: +111,8% zum Vorjahr, Inlandsverkäufe: -6,8%

- Globaler EV-Marktanteil 2025: 25%, USA: 10%, China: 55%

Der globale Markt für Elektroautos entwickelt sich K-förmig: Während China und Schwellenländer boomen, stagnieren die USA bei zehn Prozent Marktanteil. Die Lage fasst ein IEA-Bericht sinngemäß so zusammen: Die düsteren Prognosen für den EV-Markt seien vor allem ein amerikanisches Problem, der Rest der Welt könne nicht genug EVs bekommen. Die wahre Geschichte ist nicht der Preiskrieg in China – es ist die strukturelle Machtverschiebung, die westliche Hersteller in eine strategische Defensive zwingt.

Der Triumph der Billigheimer

Im Mai 2026 verkaufte BYD 376.990 Fahrzeuge – ein Plus von 19,4 Prozent gegenüber dem Vormonat, aber nur 60 Einheiten mehr als im Vorjahr. Nach acht Monaten mit Rückgängen stoppte der weltgrößte EV-Hersteller damit den Abwärtstrend. Doch die Zahl verrät mehr über die Natur des Wettbewerbs als jeder Rekord: BYD kämpft nicht mehr um Wachstum, sondern um Stabilisierung.

Der eigentliche Star des Monats war Leapmotor. Der Hersteller aus Hangzhou lieferte 81.569 Einheiten aus – ein Plus von 81 Prozent gegenüber dem Vorjahr, der vierte Rekord in Folge. Leapmotor, zu 21 Prozent im Besitz von Stellantis, hat einen Weg gefunden, den chinesischen Kostenvorteil mit europäischen Produktionskapazitäten zu kombinieren. Der Konzern kündigte kürzlich an, gemeinsam mit Stellantis im spanischen Zaragoza Opel-Elektro-SUVs zu bauen – ein Modell, das zeigt, wie chinesische Hersteller protektionistische Barrieren umgehen, indem sie schlafende europäische Fabriken reaktivieren.

Die Zahlen des chinesischen Gesamtmarkts im Mai zeichnen ein widersprüchliches Bild. Die Großhandelsverkäufe von Personenkraftwagen mit Neuen Antrieben (NEV) erreichten schätzungsweise 1,36 Millionen Einheiten – ein Plus von zwölf Prozent zum Vorjahr. Doch die Einzelhandelsverkäufe im April waren um 6,8 Prozent gefallen, während die Exporte um 111,8 Prozent explodierten. Chinas heimische Nachfrage schwächelt trotz Rekordmarktanteilen – ein Phänomen, das Analysten auf die hohen Ölpreise und die abkühlende Konjunktur zurückführen.

Die chinesische Regierung hat darauf reagiert, indem sie ihr Abwrackprämien-Programm für 2026 anpasste. Die Subventionen für günstige Fahrzeuge unter 150.000 Yuan wurden gekürzt – ein Schlag für Massenhersteller wie BYD, dessen durchschnittlicher Verkaufspreis im November 2025 bei 107.000 Yuan lag. Wer heute einen BYD Seagull zum Einstiegspreis von 69.800 Yuan kauft und seinen alten Verbrenner verschrottet, erhält nur noch rund 8.400 Yuan statt der bisherigen 20.000 Yuan. Die Botschaft Pekings ist klar: Die Ära der pauschalen Subventionen geht zu Ende, die Industrie muss sich selbst tragen.

Honda, Toyota und das japanische Drama

Kein Markt zeigt die strukturelle Verschiebung deutlicher als der chinesische. Honda verzeichnete im April 2026 einen Rückgang der Verkäufe um 48 Prozent, Toyota um 25 Prozent. Die japanischen Hersteller, die jahrzehntelang vom Ruf ihrer zuverlässigen Verbrenner profitierten, werden von einer doppelten Krise erfasst: Ihre Kernkompetenz wird obsolet, und ihre EV-Strategie ist zu langsam.

Toyota liefert jedoch ein lehrreiches Gegenbeispiel. Während die Gesamtverkäufe des Konzerns in China um ein Viertel einbrachen, stiegen die EV-Verkäufe um 88 Prozent. Das zeigt: Die Marke kann durchaus punkten, wenn sie die richtigen Modelle anbietet. Das Problem ist nicht die fehlende Akzeptanz japanischer Technologie – es ist die mangelnde Bereitschaft, sich von den Margen der Verbrenner zu lösen.

Honda hat eine noch radikalere Entscheidung getroffen. Der Konzern strich kürzlich drei EV-Projekte – ein Schritt, den Analysten als strategisch riskant bewerten. Der IEA-Bericht warnt, dass Unternehmen, die ihre EV-Strategie nicht in den Griff bekämen, im globalen Markt gegenüber Wettbewerbern verlieren könnten und damit Einnahmen opferten, die sie über Jahre wettbewerbsfähig halten könnten. Honda verzichtet damit nicht nur auf Marktanteile, sondern auch auf das Lernen, das Unternehmen wie Tesla und BYD geholfen hat, die Kosten pro Fahrzeug drastisch zu senken.

Die Folgen sind bereits sichtbar. Während BYDs Gewinn im ersten Quartal 2026 um 55 Prozent auf 4,08 Milliarden Yuan einbrach – die vierte Quartalsverschlechterung in Folge –, bleibt das Unternehmen der mit Abstand dominierende Hersteller in China. Der Preiskrieg hat die Margen aller Hersteller zermürbt, aber die chinesischen Hersteller haben einen entscheidenden Vorteil: Sie können auf eine Lieferkette zurückgreifen, die ihnen Kostenvorteile von 30 bis 40 Prozent gegenüber europäischen Herstellern verschafft.

Leapmotor, Stellantis und die neue Arbeitsteilung

Die Ankündigung von Leapmotor und Stellantis, im spanischen Zaragoza gemeinsam Elektro-SUVs zu bauen, ist mehr als eine Produktionsverlagerung. Sie ist ein Modell für die Zukunft der globalen Autoindustrie. Leapmotor bringt die Technologie und die Kostenstruktur, Stellantis die Fabriken und den Marktzugang. Der Deal zeigt, wie chinesische Hersteller die protektionistischen Barrieren Europas umgehen – nicht durch Preisdumping, sondern durch Kooperation.

Das Modell hat einen historischen Präzedenzfall. In den 1980er Jahren bauten japanische Hersteller wie Toyota und Honda Fabriken in den USA, um Handelskonflikte zu entschärfen. Heute wiederholt sich die Geschichte mit umgekehrten Vorzeichen: Chinesische Hersteller nutzen die Überkapazitäten europäischer Fabriken, um ihre globale Expansion zu beschleunigen.

Für Stellantis ist der Deal eine Überlebensstrategie. Der Konzern, der Marken wie Peugeot, Fiat und Jeep vereint, hat in der Elektromobilität kaum eigene Technologie. Leapmotor liefert die Batterien, die Antriebsstränge und die Software – zu Kosten, die Stellantis nicht erreichen kann. Im Gegenzug erhält Leapmotor Zugang zu Stellantis‘ Vertriebsnetz und Produktionskapazitäten.

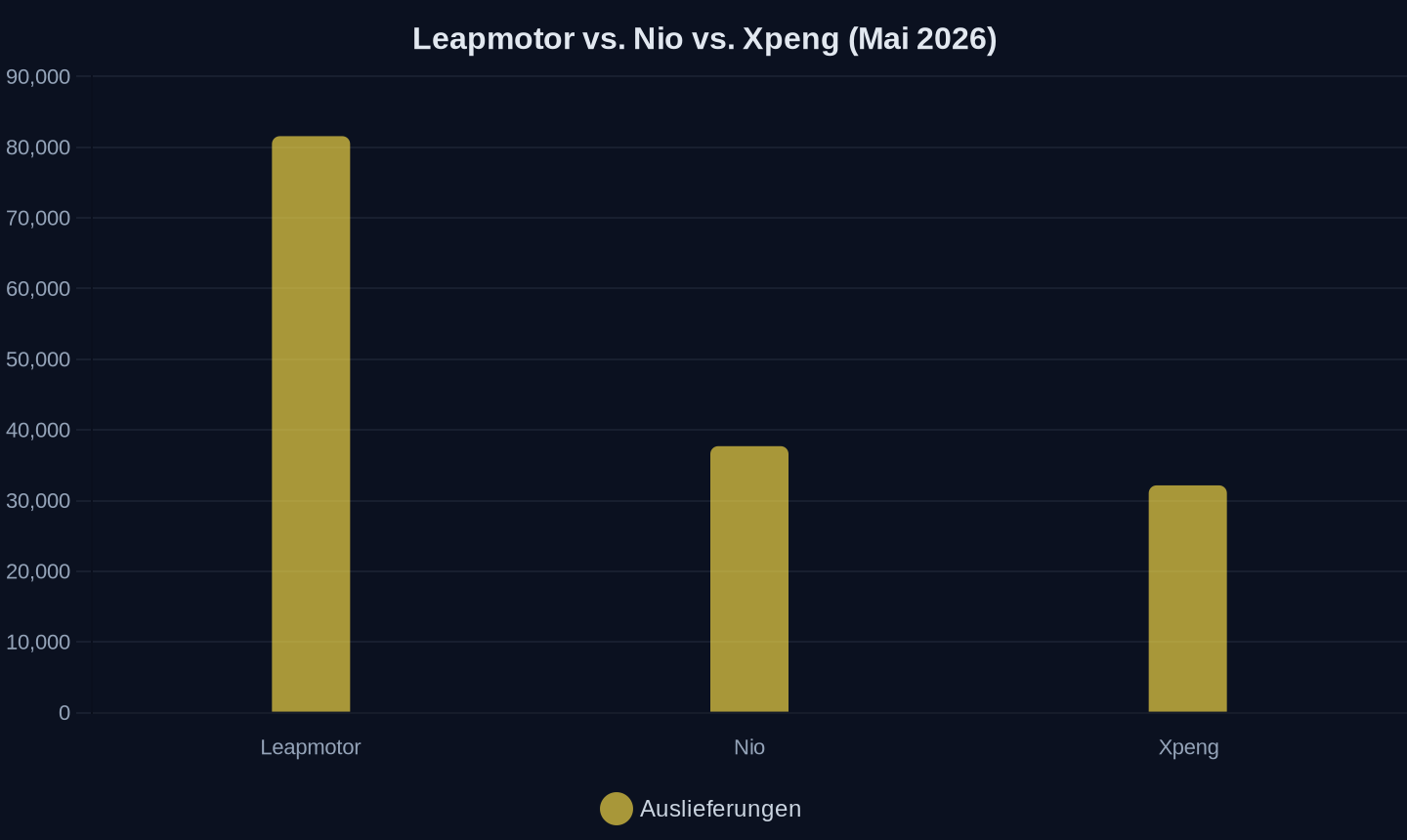

Die Zahlen zeigen, warum dieser Deal für beide Seiten sinnvoll ist. Leapmotor lieferte im Mai 81.569 Fahrzeuge aus – mehr als doppelt so viele wie Nio (37.705) oder Xpeng (32.158). Der Hersteller hat in nur vier Jahren eine Marke aufgebaut, die in China zu den erfolgreichsten Start-ups gehört. Die Frage ist nicht mehr, ob Leapmotor global expandiert, sondern wie schnell.

Auslieferungen in Einheiten, Mai 2026

Auslieferungen in Einheiten, Mai 2026

Der Export als Rettungsanker

Chinas EV-Exporte stiegen im April 2026 um 111,8 Prozent zum Vorjahr – während die Inlandsverkäufe um 6,8 Prozent fielen. Die Schere zwischen Inlandsnachfrage und Exportdynamik wird immer größer. BYD exportierte im Mai 160.177 Fahrzeuge, ein Plus von 80,7 Prozent zum Vorjahr. Die Exporte machen inzwischen rund 45 Prozent der Gesamtauslieferungen aus.

Die Ursache ist paradox. Während die chinesische Regierung die Inlandsnachfrage durch Subventionskürzungen dämpft, treiben die hohen Ölpreise infolge der Nahostkrise die Nachfrage in Übersee. „Exorbitant fuel prices have accelerated the shift in domestic consumer demand from traditional gasoline cars to NEVs“, stellt der chinesische Verband CPCA fest. Doch die inländische Nachfrage bleibt schwach – ein Zeichen dafür, dass der Markt gesättigt ist.

Die Exportoffensive hat jedoch ihren Preis. Chinesische Hersteller exportierten mehr als 25 Prozent mehr Fahrzeuge, als in ausländischen Märkten verkauft wurden. Die Lagerbestände bei Händlern außerhalb Chinas wachsen, und Länder wie die EU haben bereits Zölle von bis zu 45,3 Prozent auf chinesische EVs verhängt. Morgan Stanley hat seine Exportwachstumsprognose für 2026 von 15 auf 33 Prozent angehoben, erwartet aber einen Rückgang der Inlandsverkäufe um elf Prozent.

Die Frage ist, ob Chinas Hersteller diesen Spagat durchhalten können. BYDs Gewinnmarge schrumpft, Tesla produziert mehr als es verkauft (408.386 Einheiten produziert, 358.023 ausgeliefert im ersten Quartal 2026), und die Überkapazitäten in China sind enorm. Das Land hat genug Produktionskapazität, um 65 Prozent der globalen Nachfrage zu decken – ein Überangebot, das den Preiskrieg weiter anheizen wird.

Die K-förmige Spaltung

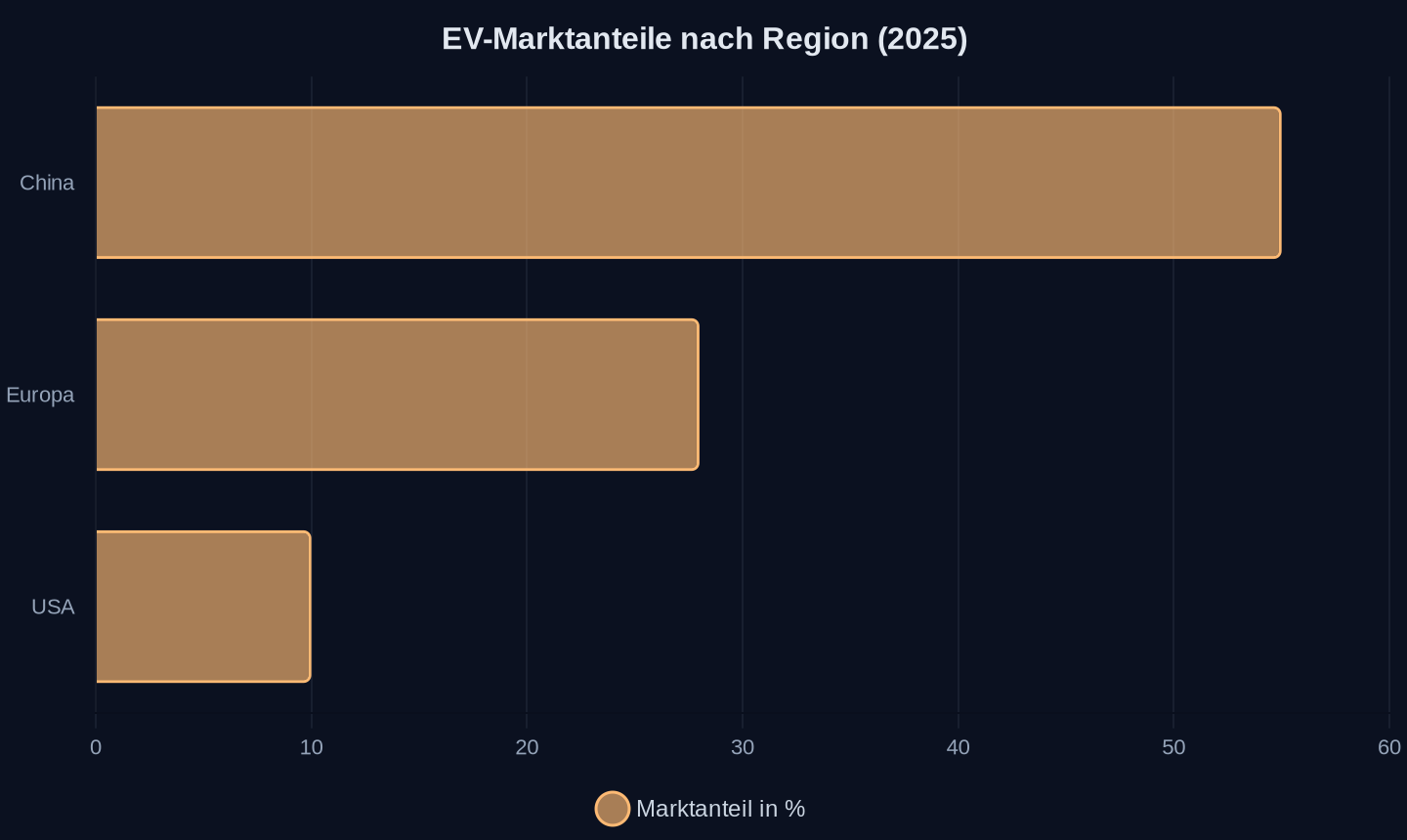

Der globale EV-Marktanteil erreichte 2025 25 Prozent – ein Rekord, der die strukturelle Verschiebung unterstreicht. Doch die Verteilung ist extrem ungleich. In China liegt der Anteil bei 55 Prozent, in Europa bei 28 Prozent, in den USA bei mageren zehn Prozent. Die USA sind der einzige große Markt, in dem der EV-Anteil stagniert – während er in Lateinamerika um 75 Prozent wächst und in Südostasien mehr als verdoppelt wurde.

EV-Marktanteil in Prozent, 2025

EV-Marktanteil in Prozent, 2025

Die Ursachen sind politisch. Die Trump-Administration hat die EV-Steuergutschriften gestrichen und chinesischen Herstellern den Marktzugang verwehrt. Der „One Big Beautiful Bill Act“ hat die Nachfrage abgewürgt, während die heimischen Hersteller wie Rivian und Lucid ohne staatliche Unterstützung kämpfen. Die USA haben ihren Anteil an der globalen EV-Produktion von sieben Prozent im Jahr 2024 auf fünf Prozent im Jahr 2025 verloren.

Doch die Politik allein erklärt nicht alles. Die Kostenstruktur der US-Hersteller ist ein strukturelles Problem. Ford verliert Berichten zufolge rund 100.000 Dollar pro verkauftem F-150 Lightning. GM hat den Bolt eingestellt und neu gestartet. Die US-Hersteller haben nie gelernt, EVs profitabel zu produzieren – weil sie nie gezwungen waren, es zu tun.

In Europa ist die Lage differenzierter. Die EU hat strengere CO2-Grenzwerte durchgesetzt, die die Hersteller zwingen, mehr EVs zu verkaufen. Der Marktanteil stieg von 14 Prozent im Jahr 2024 auf 18 Prozent im Jahr 2025. Doch die Abhängigkeit von chinesischen Importen wächst: Europa importierte über eine halbe Million chinesischer EVs im Jahr 2025. Die Zölle von bis zu 45,3 Prozent haben die Importe nicht gestoppt – sie haben sie nur verteuert.

Die Schwellenländer hingegen boomen. In Vietnam erreichte der EV-Anteil 37 Prozent – höher als in Europa. In Thailand sind EVs seit zwei Jahren preislich auf dem Niveau von Verbrennern. Der IEA-Bericht stellt fest, dass Importe erschwinglicher Elektroautos aus China die Preise gesenkt und die EV-Verkäufe in vielen Schwellenländern angekurbelt hätten. Die Theorie, dass EVs für Entwicklungsländer zu teuer seien, ist widerlegt.

Teslas einsamer Kampf

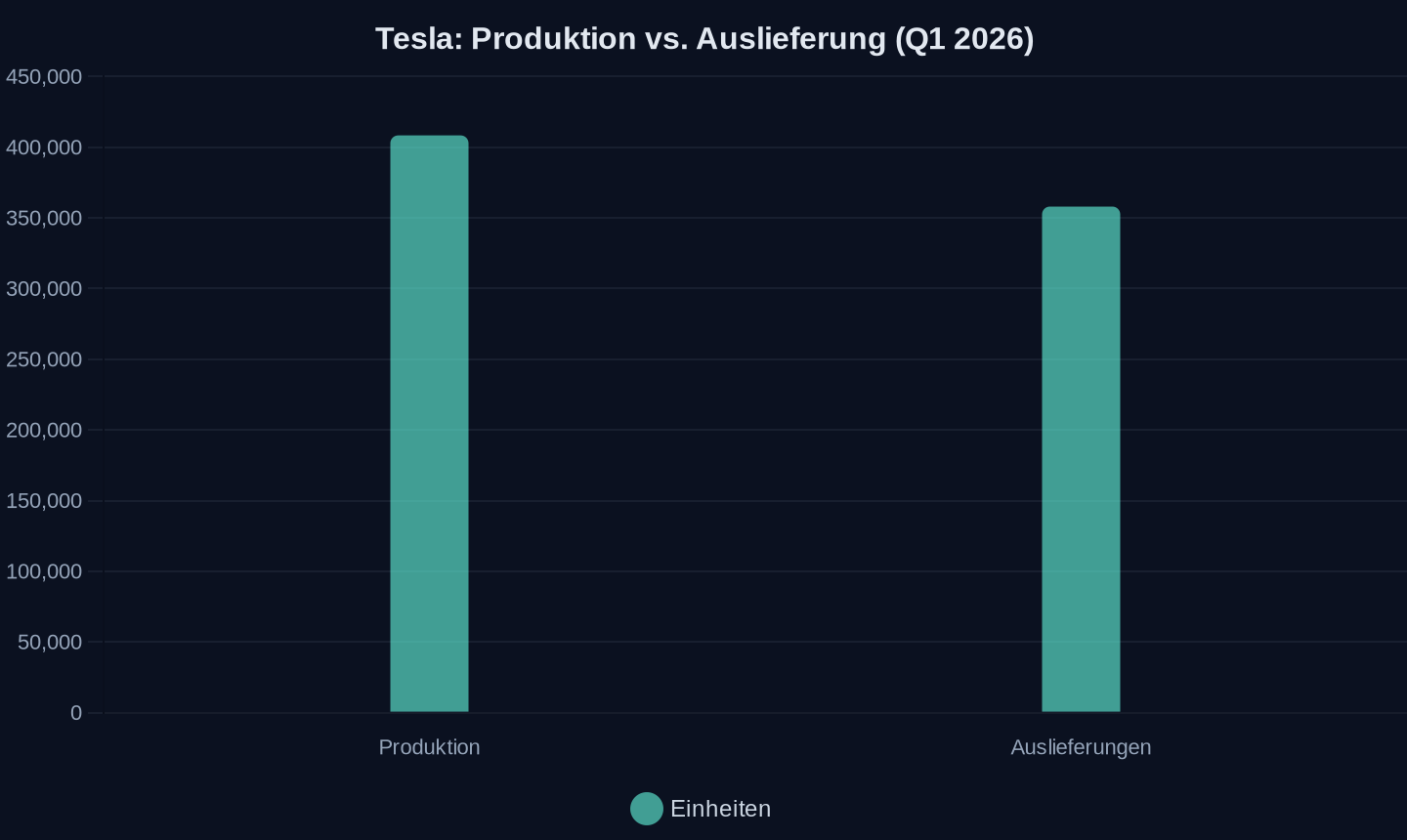

Tesla lieferte im ersten Quartal 2026 358.023 Fahrzeuge aus – unter den Erwartungen von 368.000. Der Umsatz stieg auf 22,38 Milliarden Dollar (+16 Prozent), der Gewinn auf 477 Millionen Dollar. Doch die Produktion von 408.386 Einheiten überstieg die Auslieferungen deutlich – ein Zeichen für Überkapazitäten.

Tesla-Fahrzeuge in Einheiten, Q1 2026

Tesla-Fahrzeuge in Einheiten, Q1 2026

Die Zahlen zeigen die Ambivalenz von Teslas Position. Einerseits dominiert das Unternehmen weiterhin den globalen EV-Markt: Der Model Y war im März 2026 mit 118.531 Einheiten das meistverkaufte EV weltweit, der Model 3 mit 53.158 Einheiten auf Platz zwei. Andererseits verliert Tesla in China Marktanteile an BYD und andere Hersteller, während die US-Nachfrage stagniert.

Teslas Rettung könnte in der Software liegen. Die Zahl der aktiven Abonnements für Full Self-Driving (Supervised) stieg um 51 Prozent auf 1,28 Millionen. Der Service- und Abonnement-Bereich trug wesentlich zum Umsatzwachstum bei. Doch die Kosten für die Entwicklung von KI und Robotik sind enorm: Tesla hat angekündigt, im Jahr 2026 25 Milliarden Dollar zu investieren – dreimal so viel wie historisch üblich. CFO Vaibhav Taneja warnte, dass das Unternehmen den Rest des Jahres einen negativen Cashflow haben werde.

Die Frage ist, ob Tesla diese Wette gewinnen kann. Elon Musk hat wiederholt gewarnt, dass das Unternehmen sich in einer schmerzhaften Übergangsphase von seinem Kerngeschäft EVs zu einem KI- und Robotikunternehmen befinde. Der Optimus-Roboter ist noch nicht in Serie, das Robotaxi-Angebot ist auf Austin, Dallas und Houston beschränkt. Die Investitionen sind gewaltig – der Erfolg ist ungewiss.

Der Preis des Überlebens

BYDs Gewinnrückgang um 55 Prozent im ersten Quartal 2026 ist der deutlichste Beleg für die Härte des Wettbewerbs. Der Konzern verkaufte 700.463 Einheiten, der Umsatz sank um zwölf Prozent auf 150,2 Milliarden Yuan. Der Preiskrieg, angeführt von Xiaomi und Geely, hat die Margen zermürbt.

Die Zahlen zeigen ein Paradox: BYD ist der größte EV-Hersteller der Welt, aber seine Profitabilität schwindet. Die Preissenkungen erreichten im März 2026 ein Zweijahreshoch. Die Subventionskürzungen der chinesischen Regierung treffen BYD härter als andere Hersteller, weil der Konzern auf das Volumensegment angewiesen ist. Der durchschnittliche Verkaufspreis liegt bei 107.000 Yuan – weit unter der Schwelle von 166.700 Yuan, ab der die maximale Subvention von 20.000 Yuan greift.

Doch BYD hat einen Vorteil, den westliche Hersteller nicht haben: vertikale Integration. Der Konzern produziert seine eigenen Batterien, Halbleiter und Antriebsstränge. Die Kosten pro Fahrzeug sind dadurch niedriger als bei jedem westlichen Hersteller. Selbst wenn BYD mit Verlust verkauft, kann der Konzern dies durch die Gewinne aus anderen Geschäftsbereichen ausgleichen – ein Luxus, den Volkswagen, Ford oder Stellantis nicht haben.

Die Frage ist, wie lange dieser Krieg dauern kann. Die chinesische Regierung hat signalisiert, dass sie die Subventionen weiter kürzen will. Die Überkapazitäten in der Industrie sind enorm. Analysten von UBS und Deutsche Bank erwarten einen Rückgang der chinesischen Fahrzeugverkäufe um fünf Prozent im Jahr 2026. Der Preiskrieg wird sich fortsetzen – und die Hersteller mit den dünnsten Margen werden als erste aufgeben.

Das Billig-EV als Rettung

Cui Dongshu, Generalsekretär des chinesischen Verbands CPCA, hat einen Vorschlag gemacht, der die Zukunft der Branche prägen könnte: die Einführung einer standardisierten Elektro-Keicar-Kategorie nach japanischem Vorbild. Cui schrieb in einem WeChat-Beitrag, der bestehende EV-Markt sei im Wesentlichen zweigeteilt: Auf der einen Seite drängten chinesische Hersteller aggressiv ins Premiumsegment, auf der anderen seien Millionen älterer und ländlicher Verbraucher auf billige, unregulierte Elektro-Mikroautos angewiesen.

Das Problem ist real. Zwischen 2012 und 2016 gab es in China 830.000 Unfälle mit solchen unregulierten Mikroautos, die rund 18.000 Todesopfer forderten. Peking hat sie 2024 verboten, aber die Mobilitätsbedürfnisse, die sie bedienten, sind nicht verschwunden. Cui schlägt vor, eine regulierte Kategorie zu schaffen: Fahrzeuge mit begrenzter Größe, Motorleistung und Mindestreichweite, die sicher, aber erschwinglich sind.

Das Modell ist Japan. Kei-Cars – Fahrzeuge unter 3,4 Metern Länge mit Motoren unter 660 Kubikzentimetern – machten 2025 rund 33 Prozent aller japanischen Pkw-Verkäufe aus. Cui schlägt vor, ähnliche Standards für China zu schaffen, inklusive einer vereinfachten Fahrerlaubnis der Klasse C7 für ältere und ländliche Käufer.

BYD hat bereits reagiert. Der Konzern hat in Japan einen elektrischen Kei-Car namens Racco auf den Markt gebracht – 3.395 Millimeter lang, mit einer 20-kWh-Blade-Batterie für 180 Kilometer Reichweite und einem Einstiegspreis von umgerechnet 16.340 Dollar. Der Racco soll in diesem Sommer in Japan auf den Markt kommen.

Die Bedeutung dieses Vorschlags geht über China hinaus. Ein standardisierter Billig-EV könnte chinesischen Herstellern helfen, technische Barrieren in Überseemärkten zu überwinden. „Standardized budget EVs would also help Chinese automakers overcome technical barriers in overseas markets“, argumentiert Cui. Ein einheitlicher Satz von Spezifikationen für erschwingliche Elektro-Kleinwagen könnte an die Sicherheits- und Emissionsstandards in Südostasien und Indien angepasst werden – zwei riesigen Wachstumsmärkten.

Die KI-Waffe

Der Preiskrieg in China hat eine neue Dimension erreicht: den Wettbewerb um KI-Features. Mehr als 50 Automarken nutzen inzwischen ByteDances Doubao-KI-Modell, das in 145 Fahrzeugmodellen und über sieben Millionen Fahrzeugen integriert ist. Alibabas Qwen-Modell wird in Fahrzeuge von BYD und Volkswagen integriert. Die Systeme erlauben Sprachsteuerung für Restaurantbestellungen, Hotelbuchungen, Ticketkäufe und Paketverfolgung.

Stephen Dyer, Partner bei AlixPartners, sagt, der Preiskrieg habe sich zu einem Wettbewerb um Cockpit-Technologie entwickelt. Das Problem: Die Technologie wird schnell zum Standard. Dyer warnt, die Hersteller müssten ständig um Technologie ringen, da sie sich so schnell verbreite, dass man eine differenzierte Technologie nie lange aufrechterhalten könne.

Die Hersteller reagieren, indem sie das Erlebnis außerhalb des Fahrzeugs verbessern. Nio bietet seinen Kunden exklusiven Zugang zu Produkten und Clubs. Der chinesische Hersteller behauptet, dass sein ES8 das erste Fahrzeug im Segment über 400.000 Yuan sei, das 100.000 Einheiten in nur 215 Tagen ausgeliefert habe.

Die KI-Integration hat einen strategischen Nebeneffekt: Sie macht die Fahrzeuge abhängig von chinesischen Technologieplattformen. ByteDance, Alibaba und Huawei werden zu den heimlichen Gewinnern des EV-Booms. Ihre KI-Modelle laufen auf Nvidias Automobil-Chipsystemen und sind so konzipiert, dass sie auch bei eingeschränkter Netzwerkkonnektivität funktionieren.

Für westliche Hersteller ist dies eine doppelte Bedrohung. Sie müssen nicht nur mit den niedrigeren Kosten chinesischer EVs konkurrieren, sondern auch mit einer KI-Integration, die sie selbst nicht bieten können. Volkswagen, Mercedes und BMW haben versucht, eigene Softwareplattformen aufzubauen – mit mäßigem Erfolg. Die Partnerschaft von VW mit Xpeng im Wert von 700 Millionen Dollar zeigt, dass selbst die größten deutschen Hersteller die chinesische Technologie nicht mehr ignorieren können.

Die Zukunft des Verbrenners

Die Prognosen für 2026 sind eindeutig: Der globale EV-Markt wird 22,7 Millionen Einheiten erreichen, ein Marktanteil von 24,7 Prozent. Jedes vierte neue Auto wird elektrisch sein. In China wird der Anteil auf über 60 Prozent steigen, in Europa auf über 30 Prozent.

Doch die Zahlen verbergen eine tiefere Wahrheit. Der Markt für Verbrennerfahrzeuge hat 2017 seinen Höhepunkt überschritten, wie BloombergNEF berechnet hat. Hybrid- und Plug-in-Hybrid-Verkäufe steigen, aber nicht so schnell wie reine EVs. Die Ära des Verbrennungsmotors geht zu Ende – nicht weil die Politik es so will, sondern weil die Ökonomie es diktiert.

Bereits im nächsten Jahr werden batterieelektrische Fahrzeuge günstiger in der Herstellung sein als Verbrenner, prognostiziert Gartner. Die Kosten für Batterien fallen weiter, die Skaleneffekte der Massenproduktion wirken. Wer jetzt in Verbrenner investiert, investiert in eine Technologie, die in zehn Jahren obsolet sein wird.

Die Frage ist, ob westliche Hersteller diesen Übergang überleben werden. Die IEA hat eine klare Warnung ausgesprochen: „Companies that don’t get their respective EV houses in order could lose out to competitors in the global market, sacrificing revenue that could keep them competitive for years to come.“ Die Hersteller, die jetzt ihre EV-Strategie zurückfahren – wie Honda – riskieren nicht nur Marktanteile, sondern ihre gesamte Zukunft.

Die deutsche Autoindustrie steht vor einer besonderen Herausforderung. Volkswagen, Mercedes und BMW haben ihre Profitabilität jahrzehntelang aus dem Verkauf von Verbrennern in China bezogen. Dieser Markt bricht weg. Die chinesischen Hersteller drängen nicht nur in die unteren Preissegmente, sondern auch in die Premiumklasse. Die Studie von Berylls spricht von einem „change of guard in China“ – die deutschen Hersteller werden auf der Überholspur überholt.

Die Antwort der deutschen Industrie ist widersprüchlich. Einerseits investieren sie Milliarden in eigene EV-Plattformen. Andererseits suchen sie die Kooperation mit chinesischen Herstellern – VW mit Xpeng, BMW mit Great Wall, Mercedes mit CATL. Die deutschen Hersteller haben erkannt, dass sie die Kosten- und Technologieführerschaft nicht mehr allein erreichen können. Sie werden zu Partnern in einer Industrie, die sie einst dominierten.

Was auf dem Spiel steht

Der Kampf um die Vorherrschaft in der Automobilindustrie des 21. Jahrhunderts ist kein normaler Wettbewerb. Es geht nicht um Marktanteile oder Gewinne – es geht um die industrielle Basis ganzer Volkswirtschaften. Die Autoindustrie beschäftigt in Deutschland rund 800.000 Menschen direkt, in Europa über zwei Millionen. Der Verlust dieser Industrie wäre eine Katastrophe.

Doch die Zahlen zeigen, dass die Zeit drängt. China hat genug Produktionskapazität, um 65 Prozent der globalen Nachfrage zu decken. Die chinesischen Hersteller haben einen Kostenvorteil von 30 bis 40 Prozent. Sie haben die Technologie, die Skalierung und den politischen Rückhalt. Westliche Hersteller haben nichts davon – außer einer treuen Kundenbasis, die schrumpft.

Die europäische Antwort – Zölle von bis zu 45,3 Prozent – ist ein Zeichen der Schwäche. Sie schützt die heimische Industrie kurzfristig, aber sie verhindert nicht die strukturelle Verschiebung. Chinesische Hersteller bauen Fabriken in Europa, sie kaufen europäische Marken, sie kooperieren mit europäischen Konzernen. Die Zölle werden die Integration nicht aufhalten – sie werden sie nur verteuern.

Die USA haben einen anderen Weg gewählt. Sie schotten sich ab, verzichten auf EV-Subventionen und setzen auf Verbrenner. Das Ergebnis ist absehbar: Die US-Autoindustrie wird in zehn Jahren so relevant sein wie die europäische Unterhaltungselektronik – ein Relikt einer vergangenen Ära.

Die Internationale Energieagentur warnt in ihrem Global EV Outlook 2026, dass Unternehmen, die ihre EV-Strategie nicht in den Griff bekämen, im globalen Markt gegenüber Wettbewerbern verlieren könnten und damit Einnahmen opferten, die sie über Jahre wettbewerbsfähig halten könnten.

Der Preis des Überlebens

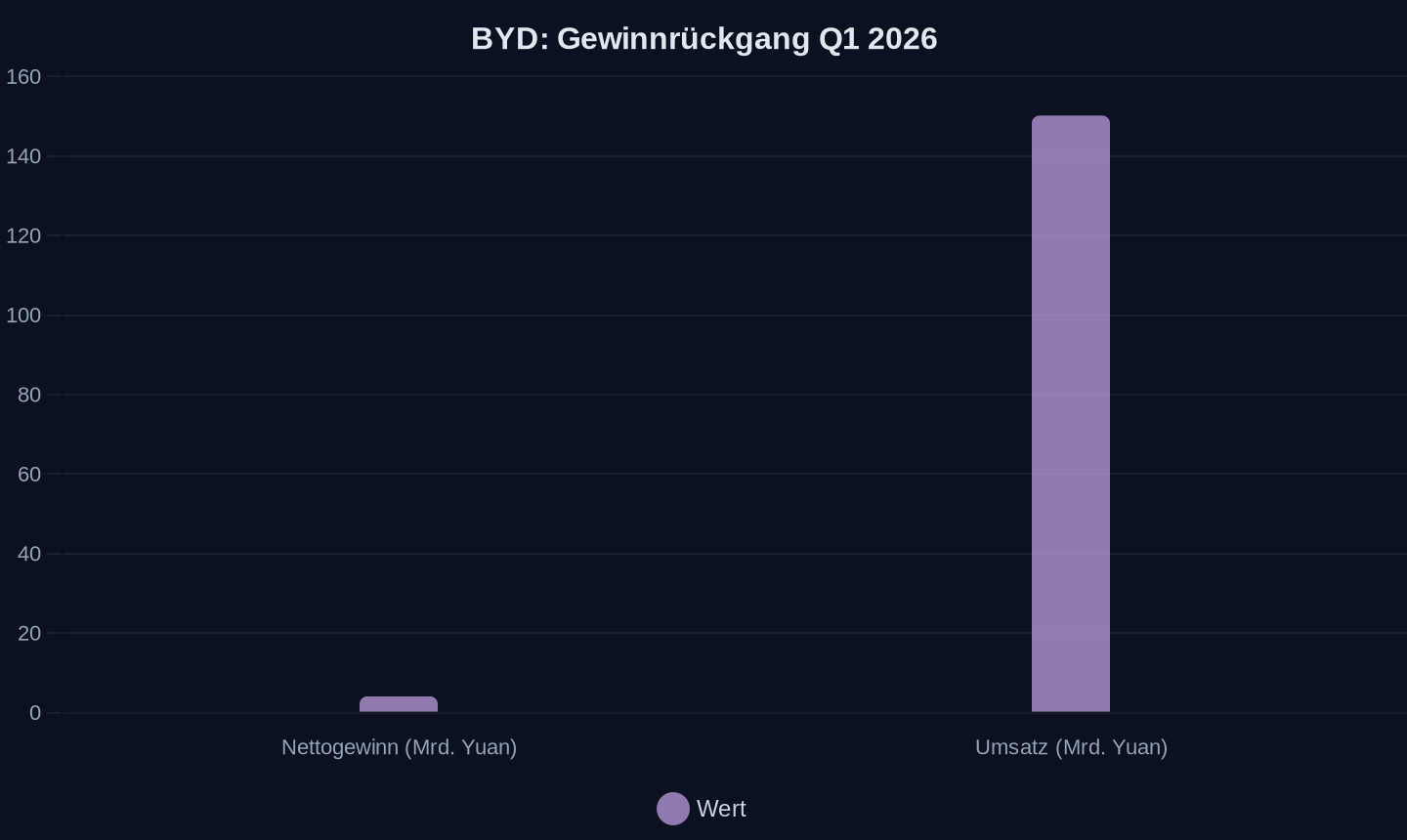

Die Gewinnentwicklung von BYD im ersten Quartal 2026 ist der deutlichste Beleg für die Härte des Wettbewerbs. Der Konzern verzeichnete einen Rückgang des Nettogewinns um 55 Prozent auf 4,08 Milliarden Yuan – die vierte Quartalsverschlechterung in Folge. Der Umsatz sank um zwölf Prozent auf 150,2 Milliarden Yuan. Der Preiskrieg, angeführt von Xiaomi und Geely, hat die Margen zermürbt.

BYD Nettogewinn und Umsatz, Q1 2026

BYD Nettogewinn und Umsatz, Q1 2026

Die Zahlen zeigen ein Paradox: BYD ist der größte EV-Hersteller der Welt, aber seine Profitabilität schwindet. Die Preissenkungen erreichten im März 2026 ein Zweijahreshoch. Die Subventionskürzungen der chinesischen Regierung treffen BYD härter als andere Hersteller, weil der Konzern auf das Volumensegment angewiesen ist. Der durchschnittliche Verkaufspreis lag im November 2025 bei 107.000 Yuan – weit unter der Schwelle von 166.700 Yuan, ab der die maximale Subvention von 20.000 Yuan greift. Wer heute einen BYD Seagull zum Einstiegspreis von 69.800 Yuan kauft und seinen alten Verbrenner verschrottet, erhält nur noch rund 8.400 Yuan statt der bisherigen 20.000 Yuan.

Die Anpassung des „Cash-for-Clunkers“-Programms ist ein strategischer Schachzug Pekings. Die Regierung signalisiert damit, dass sie die Ära der pauschalen Subventionen beenden will. Paul Gong, UBS-Chef für China-Automobilforschung, schrieb in einer Notiz, dass die Kürzung der Subventionen für günstigere Fahrzeuge bei gleichzeitiger Beibehaltung für mittlere bis höhere Segmente den Gesamtabsatz negativ beeinflussen dürfte, da Fahrzeuge unter 200.000 Yuan mehr als 60 % der Neuwagenverkäufe ausmachten. Deutsche Bank-Analyst Bin Wang prognostiziert einen Rückgang der chinesischen Pkw-Großhandelsverkäufe um fünf Prozent im Jahr 2026.

Doch BYD hat einen Vorteil, den westliche Hersteller nicht haben: vertikale Integration. Der Konzern produziert seine eigenen Batterien (Blade-Batterie), Halbleiter und Antriebsstränge. Die Kosten pro Fahrzeug sind dadurch niedriger als bei jedem westlichen Hersteller. Selbst wenn BYD mit Verlust verkauft, kann der Konzern dies durch die Gewinne aus anderen Geschäftsbereichen ausgleichen – ein Luxus, den Volkswagen, Ford oder Stellantis nicht haben.

Die Frage ist, wie lange dieser Krieg dauern kann. Die chinesische Regierung hat signalisiert, dass sie die Subventionen weiter kürzen will. Die Überkapazitäten in der Industrie sind enorm: China hat genug Produktionskapazität, um 65 Prozent der globalen Nachfrage zu decken. Analysten von UBS und Deutsche Bank erwarten einen Rückgang der chinesischen Fahrzeugverkäufe um fünf Prozent im Jahr 2026. Der Preiskrieg wird sich fortsetzen – und die Hersteller mit den dünnsten Margen werden als erste aufgeben.

Die Gewinnentwicklung von BYD ist jedoch nicht nur eine Frage der Preispolitik. Sie spiegelt auch die strukturelle Verschiebung des Marktes wider. Während BYD in China Marktanteile verliert – an Xiaomi, Geely und Leapmotor –, wächst der Exportanteil rapide. Im Mai 2026 exportierte BYD 160.177 Fahrzeuge, ein Plus von 80,7 Prozent zum Vorjahr. Die Exporte machen inzwischen rund 45 Prozent der Gesamtauslieferungen aus.

Doch der Export ist teuer. Die Logistikkosten sind hoch, die Zölle in Europa und den USA belasten die Margen. BYD muss in jedem Markt eigene Vertriebsnetze aufbauen, eigene Servicezentren eröffnen, eigene Marketingstrategien entwickeln. Die Skaleneffekte, die das Unternehmen in China genießt, lassen sich nicht einfach exportieren.

Die zweite Front: Schwellenländer

Während der Kampf um China und Europa die Schlagzeilen beherrscht, hat sich eine zweite Front geöffnet: die Schwellenländer. In Lateinamerika wuchsen die EV-Verkäufe 2025 um 75 Prozent, in Südostasien um mehr als 100 Prozent. In Vietnam erreichte der EV-Anteil 37 Prozent – höher als in Europa. In Thailand sind EVs seit zwei Jahren preislich auf dem Niveau von Verbrennern.

Die Zahlen widerlegen eine der hartnäckigsten Thesen der Branche: dass Elektroautos für Entwicklungsländer zu teuer seien. „Imports of affordable electric cars from China have brought down prices and driven up EV sales in many emerging markets in recent years“, stellt der IEA-Bericht fest. Die chinesischen Hersteller haben das Problem gelöst, indem sie Fahrzeuge bauen, die speziell auf die Bedürfnisse dieser Märkte zugeschnitten sind.

Der BYD Seagull, der in China ab 69.800 Yuan (umgerechnet rund 9.000 Dollar) verkauft wird, ist ein Beispiel. Das Fahrzeug ist klein, wendig und günstig – ideal für die engen Straßen und das niedrige Einkommensniveau in Südostasien. In Thailand, wo der Seagull als Dolphin Mini verkauft wird, hat BYD den Markt innerhalb eines Jahres erobert.

Doch die chinesischen Hersteller gehen noch weiter. Sie bauen Fabriken in den Schwellenländern, um Zölle zu umgehen und lokale Regulierungen zu erfüllen. BYD hat eine Fabrik in Thailand eröffnet, Geely in Indonesien, Great Wall in Brasilien. Die Investitionen sind gewaltig, aber sie zahlen sich aus: Die lokale Produktion senkt die Kosten und verbessert den Marktzugang.

Die Auswirkungen auf die lokale Industrie sind dramatisch. In Thailand, dem traditionellen Zentrum der südostasiatischen Autoindustrie, brechen die Verkäufe japanischer Hersteller ein. Toyota, Honda und Nissan haben jahrzehntelang den thailändischen Markt dominiert. Jetzt verlieren sie Marktanteile an chinesische Hersteller, die günstigere und technologisch fortschrittlichere Fahrzeuge anbieten.

Die thailändische Regierung hat reagiert. Sie hat Subventionen für EV-Käufe eingeführt, den Bau von Ladestationen gefördert und ausländischen Herstellern Steuererleichterungen angeboten. Das Ziel: Thailand soll zum Zentrum der südostasiatischen EV-Produktion werden. Die Frage ist, ob die japanischen Hersteller diesen Wandel überleben werden.

Der deutsche Sonderweg

Die deutsche Autoindustrie steht vor einer existenziellen Krise. Volkswagen, Mercedes und BMW haben ihre Profitabilität jahrzehntelang aus dem Verkauf von Verbrennern in China bezogen. Im Jahr 2023 erzielte Volkswagen noch rund 40 Prozent seines Gewinns in China. Dieser Markt bricht weg.

Die Studie der Unternehmensberatung Berylls spricht von einem „change of guard in China“. Die deutschen Hersteller werden auf der Überholspur überholt. Willy Wang, Managing Director von Berylls China, schrieb, die deutschen Hersteller bekämen gerade zu spüren, wie sehr ihre Produktstrategie von den Erwartungen heutiger chinesischer Autokäufer abweiche – mit alarmierenden Folgen für die Zukunft.

Das Problem ist nicht nur der Preis. Es ist die Technologie. Chinesische Hersteller bieten digitale Features, die deutsche Hersteller nicht liefern können. Sprachassistenten, KI-Integration, Over-the-Air-Updates – all das ist in chinesischen EVs Standard, während deutsche Hersteller noch mit den Grundlagen kämpfen. Wang stellte fest, dass chinesische Kunden weder Geduld für Technologien hätten, die erst nach und nach in die Modelle einflössen, noch bereit seien, für die neuesten Funktionen extra zu zahlen, da China an die Spitze der Verbraucherinnovation gerückt sei.

Die deutschen Hersteller haben reagiert. Volkswagen hat eine Partnerschaft mit Xpeng im Wert von 700 Millionen Dollar geschlossen, um zwei elektrische VW-Modelle für den chinesischen Markt zu entwickeln. BMW arbeitet mit Great Wall zusammen. Mercedes hat eine Kooperation mit CATL. Doch diese Partnerschaften sind ein Zeichen der Schwäche. Die deutschen Hersteller geben die Kontrolle über ihre Technologieentwicklung ab – und riskieren damit, ihre Kernkompetenzen zu verlieren.

Die Zahlen zeigen die Dramatik. Im ersten Halbjahr 2023 verkaufte BYD fast zwanzigmal mehr Elektroautos in China als Volkswagen. Kein deutscher Hersteller schaffte es unter die zehn meistverkauften EV-Marken in China. Die Marktanteile schrumpfen, die Gewinne sinken, die Zukunft ist ungewiss.

Die Frage ist, ob die deutschen Hersteller den Übergang schaffen werden. Sie haben die finanziellen Ressourcen – Volkswagen hat einen Jahresumsatz von über 300 Milliarden Euro. Sie haben die Markenbekanntheit – Mercedes und BMW sind weltweit als Premiummarken etabliert. Aber sie haben nicht die Technologie und nicht die Kostenstruktur, um mit chinesischen Herstellern zu konkurrieren.

Die Antwort der deutschen Politik ist widersprüchlich. Einerseits fördert die Bundesregierung den Aufbau einer heimischen Batterieindustrie. Andererseits hat sie die EV-Kaufprämie im Dezember 2023 abrupt gestoppt – ein Schlag für die heimische Nachfrage. Die EU hat Zölle auf chinesische EVs verhängt, aber die Wirkung ist begrenzt. Die chinesischen Hersteller umgehen die Zölle, indem sie Fabriken in Europa bauen.

Für die deutschen Arbeitsplätze ist die Lage bedrohlich. Die Autoindustrie beschäftigt in Deutschland rund 800.000 Menschen direkt, in der Zulieferindustrie noch einmal Hunderttausende. Der Übergang zur Elektromobilität wird Arbeitsplätze kosten – weil EVs weniger Teile haben und einfacher zu bauen sind. Die Frage ist nicht, ob Arbeitsplätze verloren gehen, sondern wie viele.

Die Logik der Überkapazität

Das zentrale Problem der globalen EV-Industrie ist nicht die Nachfrage – es ist das Angebot. China hat genug Produktionskapazität, um 65 Prozent der globalen Nachfrage zu decken. Die Hersteller kämpfen um Marktanteile in einem Markt, der nicht schnell genug wächst, um die Kapazitäten auszulasten.

Die Folgen sind absehbar. Die Preise fallen, die Margen schrumpfen, die Hersteller mit den höchsten Kosten werden ausscheiden. Der Preiskrieg in China ist kein vorübergehendes Phänomen – er ist die neue Normalität. Die Hersteller, die überleben wollen, müssen ihre Kosten senken, ihre Effizienz steigern und ihre Technologie verbessern.

Die chinesischen Hersteller haben dabei einen entscheidenden Vorteil: Sie können auf eine Lieferkette zurückgreifen, die ihnen Kostenvorteile von 30 bis 40 Prozent gegenüber europäischen Herstellern verschafft. Die Batterien von CATL, die Halbleiter von Horizon Robotics, die Software von ByteDance – all das ist in China produziert und günstiger als vergleichbare Produkte aus dem Westen.

Die Überkapazität hat aber auch eine positive Seite. Sie zwingt die Hersteller, innovativ zu sein. Der Wettbewerb um KI-Features, um Reichweite, um Ladegeschwindigkeit treibt die Technologie voran. Die chinesischen Hersteller haben in den letzten Jahren mehr gelernt als die westlichen Hersteller in einem Jahrzehnt.

Doch die Überkapazität birgt auch Risiken. Wenn die Hersteller nicht genug Fahrzeuge verkaufen können, um ihre Fixkosten zu decken, werden sie Verluste anhäufen. Die chinesische Regierung hat signalisiert, dass sie nicht bereit ist, die Industrie auf unbestimmte Zeit zu subventionieren. Die Subventionskürzungen sind ein Zeichen dafür, dass Peking die Konsolidierung des Marktes erzwingen will.

Die Frage ist, wer diese Konsolidierung überleben wird. BYD hat die Größe und die vertikale Integration, um den Preiskrieg durchzustehen. Leapmotor hat die Kostenstruktur und die Partnerschaft mit Stellantis. Nio und Xpeng kämpfen ums Überleben. Die Hersteller, die keine klare Strategie haben – wie Honda – werden untergehen.

Ilma Fadhil, Researcher beim International Council on Clean Transportation (ICCT), sagte, das Wachstum in diesen Schwellenmärkten zeige, wie politische Planungssicherheit den Markterfolg vorantreiben könne.

Quellen

- 韩妆出口跃居全球第二,K-Beauty从“韩流输出”到“经济支柱”

- XPENG Sales Up 4% Month Over Month, Down 4% Year Over Year

- 强脑科技预计今年机械手销量大涨:宇树、乐聚都是我们的客户

- Nvidia forays into CPU market for everything in challenge to Intel, AMD

- BYD May sales report: Song and Yuan top 50,000 units, Fang Cheng Bao surpasses 30,000

- China EV global sales in May 2026: Leapmotor new historical record, BYD stopped falling YoY

- Insta360 Enters Wireless Microphone Market with Mic Pro Featuring Color E-Ink Display

- Maxio Technology Battles for Enterprise SSD Controller Market Dominance

- Global EV market goes K-shaped as the US gets left behind

- China wants to build its own electric K-car industry to boost EV sales

- Tesla Q1 revenue rises, driven by EV sales and FSD subscriptions

- Rolls-Royce Spectre Series II gets NACS, 16% more range at 308 miles

- China's May passenger NEV wholesale volume estimated at 1.36 million units, up 12% year-on-year

- Electricity Prices Fall Across Australia As Renewables Build Momentum

Weitere Artikel

Debrecen, 3:47 Uhr: Die Schicht, die Europa die Batterien schenkt

20. Juli 2026

Chinas KI-Modelle schreiben die Regeln des Wettbewerbs neu

20. Juli 2026

500.000 Ascend-Chips gegen Nvidias Monopol – Chinas KI-Infrastruktur wird lokal

19. Juli 2026

Europas Zölle treffen deutsche Autobauer dort wo es wehtut

19. Juli 2026

NHTSA verliert die Geduld mit autonomen Autos während Chinas AV-Industrie global expandiert

18. Juli 2026

Wer baut die Fabriken, während Europa über Zölle streitet?

18. Juli 2026

„Wir haben die Rechnung ohne den Wirt gemacht“ – Europas Autoindustrie im chinesischen Preiskrieg

18. Juli 2026

Baidu blockiert Rettungswagen und rettet Leben in der Ukraine

17. Juli 2026

Chinas Smart Cities exportieren Überwachung als Effizienz

17. Juli 2026

Chinas Roboter sind billig, aber nicht die Lösung – Europas Zulieferer zahlen den Preis

16. Juli 2026

Afrikas Rohstoffe finanzieren Chinas Batterieimperium

16. Juli 2026

Kann der Westen den Batterie-Kostenkrieg gegen China noch gewinnen?

15. Juli 2026