Chinas Batterie-Revolution überholt Europas Rohstoffpläne

Während die EU noch über Lithium-Abbau debattiert, produziert China bereits die nächste Generation von Batterien – und macht sich von kritischen Rohstoffen unabhängig.

Die Elektromobilität steht vor einem Paradox: Je dringender der Westen seine Abhängigkeit von fossilen Brennstoffen verringern will, desto stärker wird er von neuen Rohstoffen abhängig – und von den Ländern, die sie kontrollieren. Doch während Europa und die USA noch über die Erschließung eigener Lithiumvorkommen diskutieren, hat China bereits den nächsten Schritt vollzogen. Die Frage ist nicht mehr, wer die größten Lithiumreserven besitzt, sondern wer als Erster ohne sie auskommt. Die Antwort könnte die globale Machtbalance in der Autoindustrie neu ordnen.

Kernzahlen:

- 2,54 Millionen Tonnen Lithiumoxid in den US-Appalachen – genug, um den US-Importbedarf für 328 Jahre zu decken

- Chinas CATL startet 2026 die Massenproduktion von Natrium-Ionen-Batterien – günstiger und kältebeständiger als Lithium-Ionen-Zellen

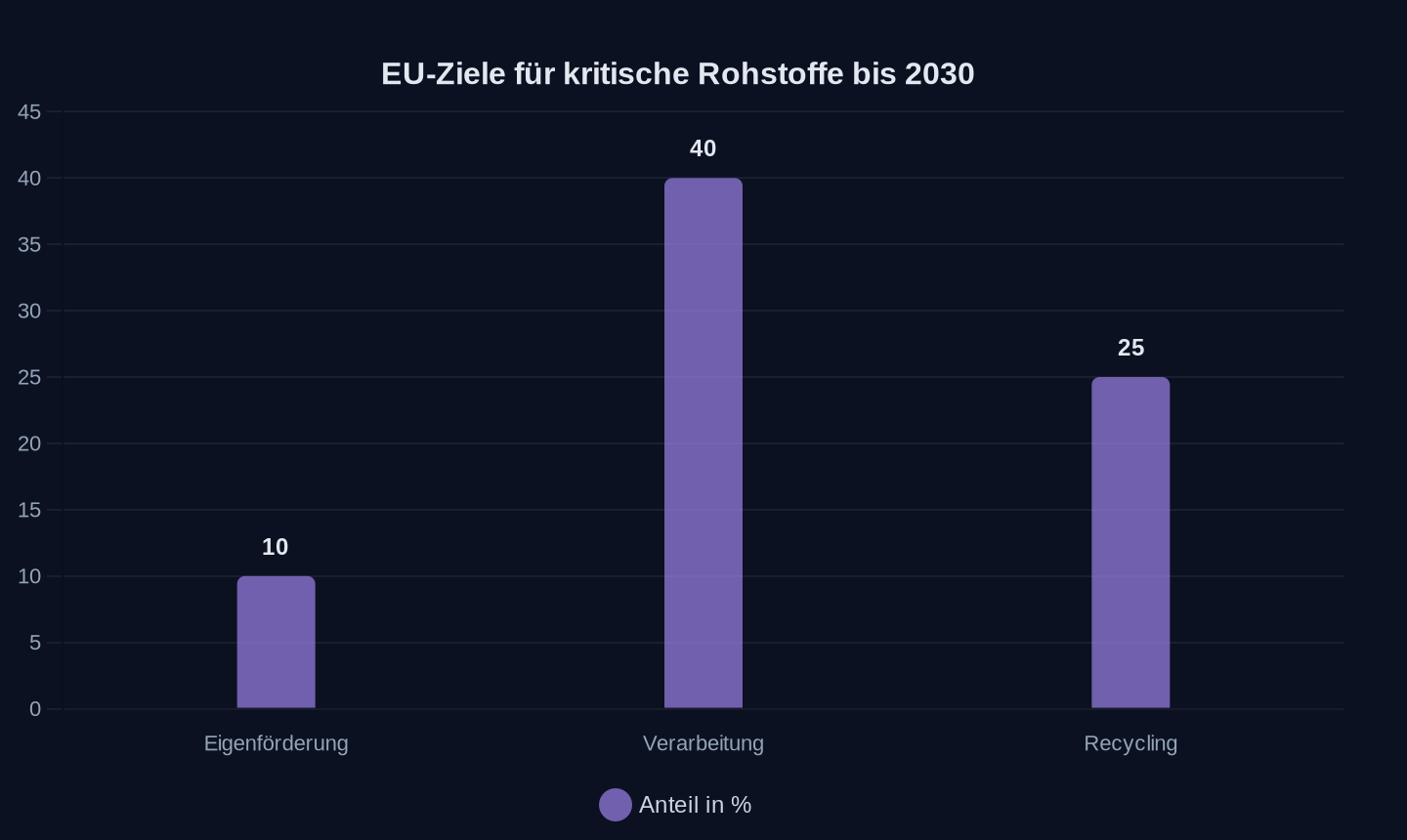

- EU-Ziel 2030: 10 % Eigenförderung, 40 % Verarbeitung und 25 % Recycling kritischer Rohstoffe

- Microsofts Scope-3-Emissionen stiegen seit 2020 um 23,4 % – 97 % davon durch Stahl, Beton und Halbleiter

Die Geologie lügt nicht – die Politik schon

Die USA verfügen über Lithiumreserven, die ihre Abhängigkeit von Importen beenden könnten. In den Appalachen lagern schätzungsweise 2,54 Millionen Tonnen Lithiumoxid – genug, um den aktuellen US-Importbedarf für 328 Jahre zu decken oder 130 Millionen Elektroautos zu bauen. Der Direktor des US Geological Survey, Ned Mamula, erklärte, die Appalachen enthielten genug Lithium, um den wachsenden Bedarf der USA zu decken. Doch zwischen geologischer Entdeckung und industrieller Nutzung klafft eine Lücke: Genehmigungsverfahren, lokaler Widerstand und fehlende Infrastruktur bremsen die Förderung. Wie eine Analyse von Vozpópuli anmerkt, stellt sich die Frage, ob die USA ihre geologischen Ressourcen tatsächlich in Produktion umwandeln können.

China hat dieses Problem längst überwunden – und geht bereits einen Schritt weiter. Während der Westen noch über Rohstoffsicherung debattiert, setzt China auf die nächste Generation von Batterietechnologien. Der chinesische Hersteller Ganfeng Lithium produziert seit Mai 2026 Festkörperbatterien mit einer Energiedichte von 500 Wattstunden pro Kilogramm – fast doppelt so viel wie heutige Lithium-Ionen-Zellen. CATL, der weltweit größte Batteriehersteller, kündigte an, 2026 mit der Massenproduktion von Natrium-Ionen-Batterien zu beginnen. Diese kommen ohne Lithium, Kobalt und Nickel aus und sind damit weniger anfällig für Preisschwankungen und Lieferkettenrisiken.

Europas Recycling-Illusion

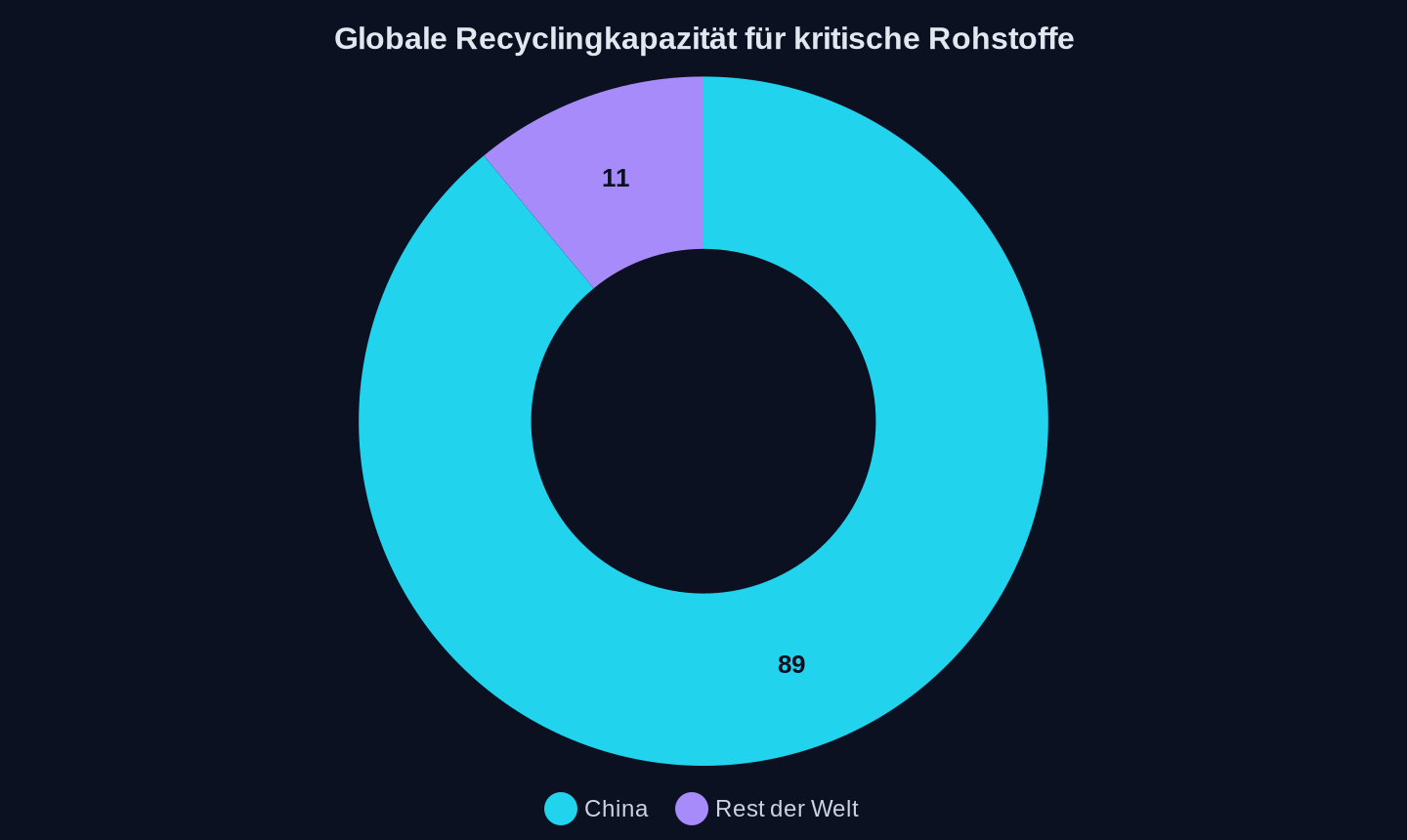

Die EU hat sich ehrgeizige Ziele gesetzt: Bis 2030 sollen 25 % der kritischen Rohstoffe recycelt werden. Doch die Realität sieht anders aus. Aktuell liegt die Recyclingquote für Lithium-Ionen-Batterien bei unter 5 %. Selbst wenn Europa seine Ziele erreichen würde, bliebe es abhängig – insbesondere von China, das bereits heute rund 89 % der globalen Recyclingkapazität kontrolliert. Wie die Kanzlei Jones Day warnt, ist die EU bei vielen kritischen Rohstoffen fast ausschließlich auf Importe angewiesen, wobei die Lieferketten oft auf wenige Länder konzentriert sind. So stammen 75 % des weltweiten Kobalts aus dem Kongo, 60 % werden in China raffiniert. Bei Magnesium ist die EU zu 95 % von chinesischen Importen abhängig.

Anteil an der globalen Recyclingkapazität (Stand aktuell)

Anteil an der globalen Recyclingkapazität (Stand aktuell)

Zielwerte der EU (Critical Raw Materials Act, 2030)

Zielwerte der EU (Critical Raw Materials Act, 2030)

Die europäische Batterieverordnung soll Abhilfe schaffen. Ab 2027 müssen Batterien einen CO₂-Fußabdruck nachweisen, und ab demselben Jahr gelten Mindestquoten für recycelte Materialien: 16 % Kobalt, 6 % Nickel und 6 % Lithium. Doch diese Vorgaben kommen zu spät. Während Europa noch über Grenzwerte verhandelt, hat China bereits eine Technologie entwickelt, die diese Rohstoffe überflüssig macht. Natrium-Ionen-Batterien sind nicht nur günstiger, sondern auch besser für extreme Kälte geeignet – ein entscheidender Vorteil in Märkten wie Skandinavien oder Kanada. CATL plant, mit diesen Batterien Reichweiten von über 600 Kilometern zu erreichen. Sollte dies gelingen, könnte Europa seine Klimaziele mit Technologien erreichen, die es selbst nicht mehr produziert.

Die CO₂-Lüge der Digitalisierung

Die Elektromobilität ist nicht die einzige Branche, deren Nachhaltigkeitsversprechen an der Realität scheitern. Microsoft wirbt mit Klimaneutralität, doch seit 2020 sind seine CO₂-Emissionen um 23,4 % gestiegen. Der Grund: Rechenzentren. Stahl, Beton und Halbleiter – die Materialien, aus denen diese Zentren bestehen – machen 97 % des Unternehmens-Fußabdrucks aus. Ein Microsoft-Sprecher räumte ein, die Herausforderungen bei der Entwicklung und Nutzung nachhaltigerer Materialien wie Beton, Stahl und Chips seien enorm. Doch während die Tech-Industrie über KI und Cloud-Computing spricht, werden die ökologischen Kosten dieser Infrastruktur oft ignoriert. Selbst wenn der Strom aus erneuerbaren Quellen stammt, bleibt die Herstellung der Hardware ein Problem. Ein Gramm des Halbleiter-Gases Hexafluorethan hat denselben Treibhauseffekt wie 9,2 Tonnen CO₂.

Die Ironie ist perfekt: Die Technologien, die helfen sollen, die Klimakrise zu bewältigen, verschärfen sie gleichzeitig. Elektroautos reduzieren den Ausstoß von Verbrennungsmotoren, doch ihre Batterien verbrauchen Rohstoffe, deren Abbau ganze Regionen zerstört. Rechenzentren ermöglichen digitale Effizienzgewinne, doch ihr Bau verschlingt Ressourcen, die anderswo fehlen. Die Frage ist nicht mehr, ob die grüne Wende gelingt, sondern wer die Kontrolle über die Mittel behält, mit denen sie umgesetzt wird.

Chinas strategische Wette: Technologie statt Rohstoffe

Chinas Dominanz in der Batterieindustrie folgt einem Muster, das sich in der Technologiegeschichte wiederholt. In den 1980er-Jahren beherrschte Japan den Halbleitermarkt – bis Südkorea und Taiwan die Produktion übernahmen. China hat diese Lektion verinnerlicht und wendet sie nun auf die Elektromobilität an. Statt sich auf Rohstoffe zu verlassen, setzt das Land auf technologische Überlegenheit. Natrium-Ionen-Batterien sind nur der Anfang. CATLs „Nth Life“-Programm kombiniert Second-Life-Anwendungen für gebrauchte Batterien mit einem Recyclingprozess, der 90 % des Lithiums, 98 % des Nickels und 99 % des Kobalts zurückgewinnt. Doch selbst diese Effizienz ist nur ein Übergang. Langfristig will China die Rohstoffe, die es heute noch importiert, durch eigene Innovationen ersetzen.

Die USA und Europa stehen vor einem Dilemma. Sie können versuchen, China mit Zöllen und Subventionen zu bremsen – doch das wird nicht ausreichen. Der Inflation Reduction Act in den USA und der Critical Raw Materials Act in der EU sind Schritte in die richtige Richtung, doch sie zielen auf eine Industrie, die sich bereits im Wandel befindet. Während der Westen noch über Lieferketten diskutiert, baut China bereits die Fabriken für die übernächste Generation. Die Frage ist nicht, ob Europa und die USA aufholen können, sondern ob sie es schaffen, bevor der Zug abgefahren ist.

Die unbequeme Wahrheit: Nachhaltigkeit hat einen Preis

Die ökologischen und sozialen Kosten der Rohstoffförderung werden in den Debatten über die Elektromobilität oft ausgeblendet. In Chile verbraucht der Lithiumabbau enorme Mengen Wasser – in einer Region, die zu den trockensten der Welt gehört. Im Kongo schürfen Kinder unter lebensgefährlichen Bedingungen Kobalt. Kaveh Madani, Direktor des UN-Instituts für Wasser, Umwelt und Gesundheit, warnte, kritische Mineralien würden schnell zum „Öl des 21. Jahrhunderts“. Doch während Öl vor allem die Atmosphäre verschmutzt, zerstört der Abbau von Lithium und Kobalt ganze Ökosysteme und Gemeinschaften. Die Ironie dabei: Die Länder, die am meisten unter diesen Praktiken leiden, profitieren am wenigsten von der grünen Wende.

Zimbabwes Exportverbot für unverarbeitetes Lithium ab 2026 ist ein Versuch, diese Dynamik zu durchbrechen. Das Land will seine Rohstoffe selbst verarbeiten und so einen größeren Anteil an der Wertschöpfung behalten. Doch ohne chinesische Investitionen und Technologie dürfte dieser Plan schwer umzusetzen sein. China hat bereits reagiert und baut seine Lieferketten um – weg von Simbabwe, hin zu anderen afrikanischen Ländern. Die Abhängigkeit bleibt, nur die Akteure wechseln.

Wer gewinnt, wer verliert?

Die globale Batterieindustrie steht vor einer Zeitenwende. Die Gewinner werden nicht die sein, die die meisten Rohstoffe kontrollieren, sondern die, die die besten Technologien entwickeln. China hat diesen Wettlauf früh erkannt und setzt alles auf Innovation. Europa und die USA versuchen, mit regulatorischen Maßnahmen und Subventionen gegenzusteuern – doch sie laufen Gefahr, den Anschluss zu verlieren. Die EU-Batterieverordnung könnte chinesische Hersteller sogar begünstigen, wenn sie CO₂-Grenzwerte einführt, die europäische Produzenten nicht erfüllen können.

Die eigentliche Frage ist nicht, ob die Elektromobilität kommt, sondern wer sie dominieren wird. Die Antwort darauf wird entscheiden, wer die Standards setzt, wer die Gewinne einstreicht und wer am Ende die ökologischen und sozialen Kosten trägt. Die Geschichte der Halbleiterindustrie zeigt, dass technologische Führerschaft langfristig mehr wert ist als Rohstoffkontrolle. China hat diese Lektion verinnerlicht. Der Westen scheint sie noch lernen zu müssen.

Der historische Vergleich: Was kommt nach dem Preiskrieg?

In den 1980er-Jahren lieferten sich Japan und die USA einen erbitterten Wettbewerb um die Vorherrschaft in der Halbleiterindustrie. Japan dominierte den Markt mit billigen, hochwertigen Chips – bis die USA mit protektionistischen Maßnahmen reagierten. Doch am Ende gewann nicht derjenige, der die niedrigsten Preise hatte, sondern derjenige, der die besten Technologien entwickelte. Südkorea und Taiwan übernahmen die Führung, weil sie in Forschung und Entwicklung investierten, während Japan sich auf seine bestehenden Stärken verließ.

Die Parallelen zur heutigen Batterieindustrie sind unübersehbar. China hat den Preiskrieg gewonnen – seine Elektroautos sind günstiger, seine Batterien leistungsfähiger. Doch der nächste Kampf wird nicht um Marktanteile gehen, sondern um technologische Überlegenheit. Festkörperbatterien, Natrium-Ionen-Zellen und Recycling-Innovationen werden die neuen Schlachtfelder sein. Wer hier die Nase vorn hat, wird die globale Autoindustrie der nächsten Jahrzehnte prägen. Die Frage ist nicht, ob Europa und die USA aufholen können, sondern ob sie es schaffen, bevor es zu spät ist.

Tags

Quellen

- The U.S. may have found enough lithium to shake the global battery supply chain, and the timing could not be worse for China

- The EU Critical Raw Materials Act and Its Impact on the Mining Sector: Strategic Opportunities for Industry Stakeholders

- Breakneck data center growth challenges Microsoft’s sustainability goals

- China’s EV slowdown could trigger the industry’s biggest global reset

- China's Ganfeng Lithium just began producing the world's first 10-amp-hour solid-state battery cell — hitting 500 watt-hours per kilogram, roughly double today's best ...

- Zimbabwe’s lithium gamble: Leverage, risk and a reordering of the Chinese supply chain

- China’s Ganfeng Lithium just began producing the world’s first 10-amp-hour solid-state battery cell — hitting 500 watt-hours per kilogram, roughly double today’s best ...

- CATL says it will start mass-producing sodium-ion EV batteries this year — cells that cost less than lithium and hold up far better in bitter cold

- Boosting Investment in Europe's Critical Raw Materials -

- Climate-Tech Claims Need A Red-Flag Pass Before They Get Money

- UK Sales of Electric Vehicles Just Overtook Petrol Cars for the First Time

Weitere Artikel

Wer zahlt den Preis für Chinas E-Auto-Offensive?

28. Juni 2026

Chinas humanoide Roboter montieren sich selbst — und der Westen debattiert über Verbote

27. Juni 2026

Hangzhou, 3 Uhr: Warum Chinas KI jetzt schneller denkt als die USA zahlen können

27. Juni 2026

„Intelligence and knowledge have to come together“ – Chinas Wette auf die KI-Infrastruktur

27. Juni 2026

DeepSeek, Tencent, Xiaomi — wie chinesische KI-Modelle die US-Dominanz auf OpenRouter brechen

27. Juni 2026

Chips ohne ASML: Wie Huawei das Mooresche Gesetz umschreibt – und was das für den Westen bedeutet

27. Juni 2026

Chinas Chips skalieren nicht kleiner – sie skalieren schneller

27. Juni 2026

Chinas Chip-Industrie verdrängt Nvidia durch gestapelte Transistoren vom heimischen Markt

27. Juni 2026

Wer profitiert wirklich von Europas Zoll-Schachzug gegen China?

27. Juni 2026

Was passiert, wenn Chinas Batterie-Zulieferer die Autohersteller erpressen

27. Juni 2026

Europas Städte kaufen Überwachung als Verkehrssteuerung

26. Juni 2026

Chinas Batterie-Revolution kommt ohne Festkörper – warum der Westen falsch liegt

26. Juni 2026