Wer zahlt den Preis für Chinas E-Auto-Offensive?

Chinesische Hersteller dominieren den globalen E-Auto-Markt – doch ihr Erfolg basiert auf einem fragilen Gleichgewicht aus Subventionen, Preiskrieg und technologischer Überlegenheit. Europa steht vor einem Dilemma: Schützen oder scheitern?

Im Mai 2026 überschritt der Marktanteil chinesischer E-Auto-Hersteller in Europa erstmals die 15-Prozent-Marke. Gleichzeitig landeten in China nur noch reine Elektroautos unter den Top 16 der meistverkauften Modelle – Verbrenner rangierten auf Platz 17. Während die EU über Zölle streitet, stiegen Teslas Verkäufe in China um 39 Prozent. Doch hinter den Zahlen verbirgt sich eine Frage, die Europas Autoindustrie ignoriert: Wer zahlt den Preis für Chinas E-Auto-Offensive – und wie lange noch?

Kernzahlen:

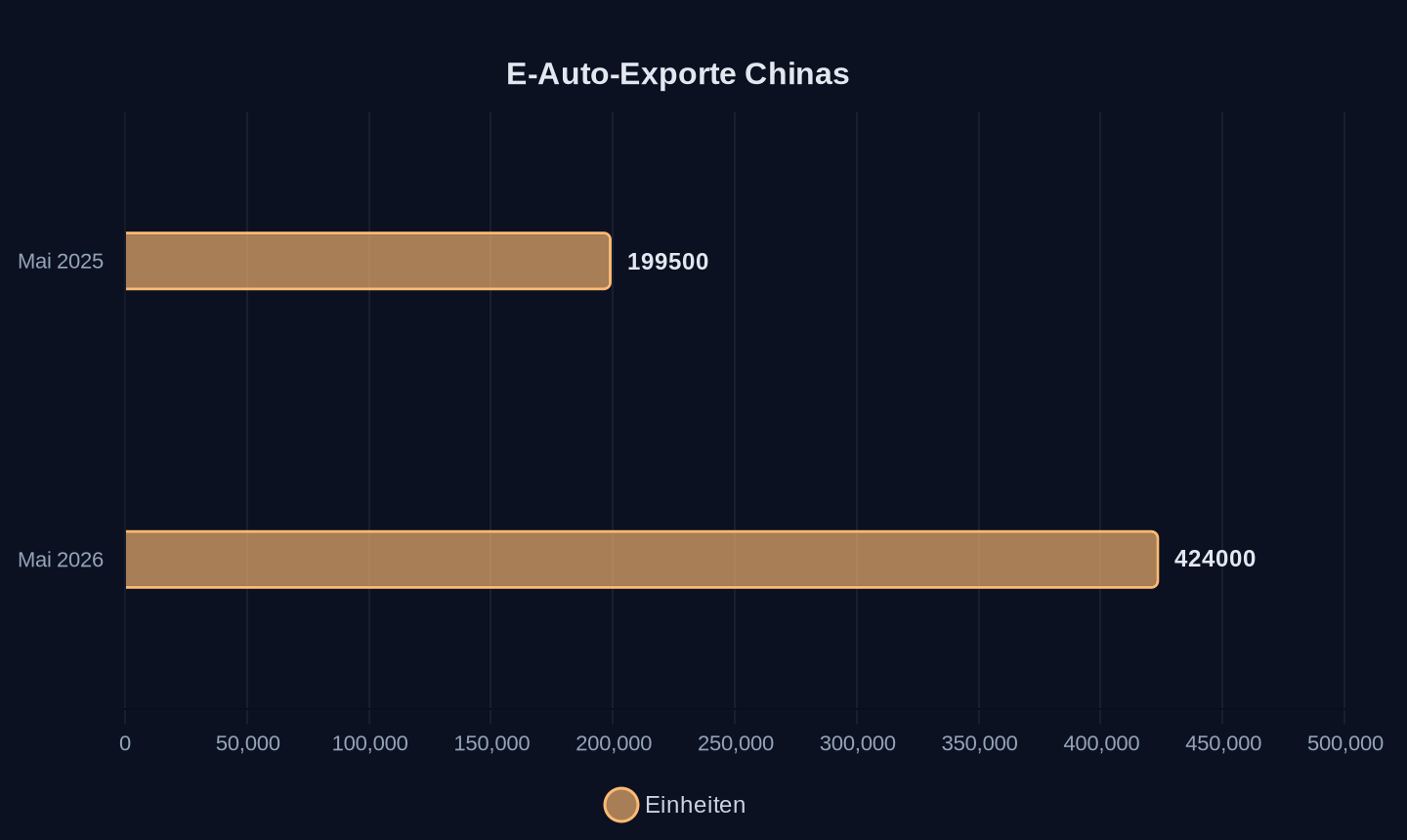

- Chinesische E-Auto-Exporte: +112,6 % im Mai 2026 (424.000 Einheiten)

- UK: Erstmals mehr BEVs als Benziner (516.490 vs. 504.010 in 12 Monaten bis Mai 2026)

- China: 62,9 % NEV-Marktanteil (Mai 2026), Verbrenner auf Platz 17

- BYD: Analysten schätzen, dass China bis 2030 einen E-Auto-Anteil von rund 80 Prozent erreichen könnte

Die Illusion der freien Märkte

Es ist ein Paradox: Während die EU-Kommission über Zölle von bis zu 45 Prozent auf chinesische E-Autos diskutiert, verkaufen europäische Hersteller wie VW und BMW ihre in China produzierten Modelle weiterhin mit lokalen Partnern – und kämpfen dort mit sinkenden Margen. Leon Cheng, Leiter der Mobilitätspraxis bei der Beratungsfirma YCP, erklärt, die Herausforderung bestehe nicht nur darin, ob BYD seine Führung in China halten könne. Vielmehr gehe es darum, ob das Unternehmen seine globale Position verteidigen könne, während immer mehr chinesische Hersteller aggressiv in Exportmärkte drängten. Der Wettbewerb finde nicht zwischen Unternehmen statt, sondern zwischen Systemen.

China hat in den letzten zehn Jahren ein Ökosystem geschaffen, das von staatlich geförderten Batterieherstellern wie CATL (39,2 % globaler Marktanteil bei Batteriezellen) bis zu einer flächendeckenden Ladeinfrastruktur reicht. Der Kostenvorteil gegenüber europäischen Herstellern liegt bei schätzungsweise 30 bis 40 Prozent. Dieser Vorsprung ist kein Zufall, sondern Ergebnis einer langfristigen Strategie. Während Europa noch über Förderpolitik streitet, hat China bereits die nächste Stufe gezündet: Bis 2030 sollen 90 Prozent der chinesischen Neuwagen elektrisch sein – davon wiederum 90 Prozent reine Batteriefahrzeuge, wie NIO-CEO William Li prognostiziert.

Der Preiskrieg als Waffe

Im Mai 2026 exportierte China 424.000 E-Autos – ein Plus von 112,6 Prozent gegenüber dem Vorjahr. Doch dieser Boom hat einen Haken: Chinesische Hersteller verkaufen ihre Fahrzeuge oft mit Verlusten, um Marktanteile zu erobern. Stella Li, Executive Vice President von BYD, sagt, mit der aktuellen Innovationstechnologie werde Chinas Markt sehr schnell auf eine E-Auto-Durchdringung von fast 80 Prozent zusteuern. Was wie eine Erfolgsmeldung klingt, ist auch ein Eingeständnis: Ohne staatliche Unterstützung wäre dieser Siegeszug kaum möglich.

Exportvolumen (Einheiten, +112,6 % im Mai 2026)

Exportvolumen (Einheiten, +112,6 % im Mai 2026)

In Europa zeigt sich das Dilemma besonders deutlich. Während chinesische Marken wie MG, BYD oder Leapmotor mit günstigen Hybrid- und Plug-in-Modellen punkten, kämpfen europäische Hersteller mit sinkenden Absätzen. Die MG S9, ein Hybrid-SUV, steht exemplarisch für diesen Wandel – nicht wegen technischer Überlegenheit, sondern wegen des Preises. Julian Litzinger von Dataforce erklärt, chinesische Marken böten Verbrauchern deutlich mehr Auto für ihr Geld. Doch dieser Vorteil hat einen Preis: Die Margen europäischer Hersteller schmelzen dahin, während chinesische Konkurrenten ihre Verluste durch Skaleneffekte und staatliche Subventionen ausgleichen.

Teslas widersprüchliche Rolle

Tesla verkörpert wie kein anderes Unternehmen die Widersprüche des globalen E-Auto-Marktes. Im Mai 2026 stiegen die Verkäufe des US-Herstellers in China um 39 Prozent – ein Rekord. Gleichzeitig erwarten Analysten für das Gesamtjahr 2026 nur ein Wachstum von rund einem Prozent. Die Erklärung liegt in der regionalen Dynamik: Tesla profitiert in China von lokaler Produktion und einer effizienten Lieferkette, während der US-Markt stagniert. Doch selbst in China steht Tesla unter Druck: Die Konkurrenz durch BYD, NIO und Xiaomi wächst, und die Preise sinken weiter. TechCrunch analysiert, der EV-Markt habe sich K-förmig entwickelt. Während China und Europa boomen, hinkt die USA hinterher – nicht wegen mangelnder Nachfrage, sondern wegen politischer Entscheidungen.

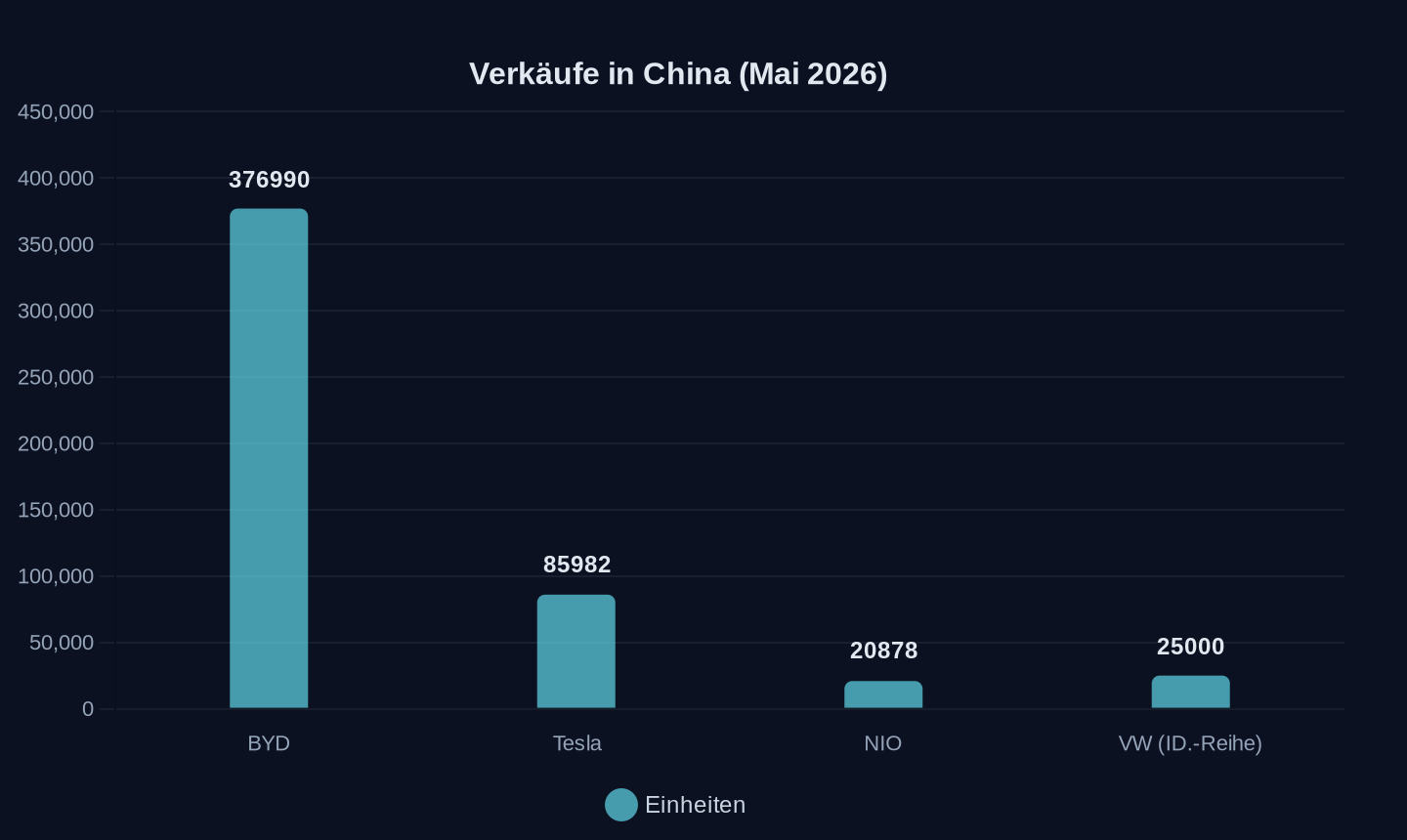

| Hersteller | China (Mai 2026) | Europa (April 2026) | USA (2025) |

|---|---|---|---|

| BYD | 376.990 | ~15 % Marktanteil | < 1 % |

| Tesla | 85.982 | ~12 % Marktanteil | ~50 % |

| VW (ID.-Reihe) | ~25.000* | ~8 % Marktanteil | ~5 % |

| NIO | 20.878 | ~2 % Marktanteil | – |

Verkaufszahlen (Mai 2026, *Schätzung)

Verkaufszahlen (Mai 2026, *Schätzung)

*Schätzung basierend auf Branchenangaben

Europas Zoll-Dilemma

Die EU steht vor einer Zwickmühle. Einerseits warnen deutsche Hersteller wie BMW vor protektionistischen Maßnahmen, die sich als „Selbstschuss ins Knie“ erweisen könnten. BMW-CEO Oliver Zipse betont, man begrüße Wettbewerb, dieser müsse aber fair sein. Andererseits droht China mit Gegenmaßnahmen – etwa Zöllen auf europäische Verbrenner. Die Ironie: Während die EU chinesische E-Autos mit bis zu 45 Prozent besteuert, exportieren europäische Hersteller weiterhin Verbrenner nach China – und profitieren dort von lokalen Subventionen.

Doch die Debatte über Zölle verdeckt ein größeres Problem: Europas Autoindustrie hat den Anschluss in der Batterietechnologie verloren. CATL, der weltgrößte Batteriehersteller, verkauft seine Zellen mittlerweile direkt an kleinere und mittlere Kunden – ein Zeichen für die Dominanz chinesischer Lieferketten. Ein Analyst der International Energy Agency warnt, die Frage sei nicht, ob Europa mithalten könne, sondern ob es überhaupt noch eine Chance habe, aufzuholen.

Die emotionale Lücke

Technisch sind chinesische E-Autos ihren europäischen Konkurrenten oft überlegen – doch das allein reicht nicht. CarNewsChina analysiert, Chinas neueste Modelle böten bessere Spezifikationen zu niedrigeren Preisen. Dennoch würden diese Eigenschaften von kaufkräftigen Kunden übersehen, die nach Emotionen und Leidenschaft suchten. Ein Beispiel ist Ferraris Luce-EV, der in China für 586.600 US-Dollar verkauft wurde – und trotz technischer Unterlegenheit aller 88 Modelle sofort ausverkauft war. Der Grund? Status.

Doch dieser emotionale Faktor ist flüchtig. Während europäische Hersteller auf Markenimage setzen, arbeiten chinesische Unternehmen an der nächsten Generation von E-Autos: schneller, günstiger, vernetzter. Xiaomis SU7, ein Elektroauto mit KI-Integration, verkaufte sich im Mai 2026 über 24.000 Mal – in einem Markt, der von Tesla und BYD dominiert wird. Stella Li von BYD sagt, die nächste Phase des Wettbewerbs werde sich wahrscheinlich um Fahrerassistenzsysteme drehen. Hier hat China bereits die Nase vorn: NIO setzt auf eigene Chips, BYD auf Nvidias Technologie – während europäische Hersteller noch über Grundlagen diskutieren.

Was kommt nach dem Preiskrieg?

Die Geschichte wiederholt sich nicht, aber sie reimt sich. In den 1980er-Jahren überfluteten japanische Autohersteller den US-Markt mit günstigen, zuverlässigen Fahrzeugen. Die Reaktion? Zölle, lokale Produktionsauflagen – und ein langfristiger Verlust von Marktanteilen für US-Hersteller. Heute steht Europa vor einer ähnlichen Entscheidung: Schützt es seine Industrie mit Zöllen und riskiert eine Eskalation – oder akzeptiert es den Wettbewerb und verliert langfristig an Einfluss?

Die Daten zeigen, dass die Nachfrage nach E-Autos vorhanden ist. Im Vereinigten Königreich überholten reine Elektrofahrzeuge im Mai 2026 erstmals Benziner – trotz Lobbying der Autoindustrie gegen die ZEV-Mandate. In China sind Verbrenner bereits auf Platz 17 abgerutscht. Doch während China seine Hersteller mit Subventionen und Infrastruktur unterstützt, streitet Europa über Zölle. Ein Brancheninsider vergleicht die Situation mit dem Kampf „mit einem Regenschirm gegen einen Tsunami“.

Am Ende wird nicht die Technologie entscheiden, wer den E-Auto-Markt dominiert – sondern die Fähigkeit, ein ganzes Ökosystem zu schaffen. Und hier hat China bereits einen uneinholbaren Vorsprung.

Quellen

- China car sales downturn extends into May as VW tests EV revamp

- Tesla (TSLA) Q2 2026 delivery consensus: 406,000 vehicles expected

- UK Sales of Electric Vehicles Just Overtook Petrol Cars for the First Time

- NIO CEO: Plugin Vehicles 90% of Chinese Auto Market in 2030

- CATL launches online store for direct sales of energy storage cells to small and medium customers

- Chinese Brands Snap Up Record 15% of Europe's Electric-Car Sales

- ICE car sales continue to plummet in China, the top 16 cars are now electric

- Global EV market goes K-shaped as the US gets left behind

- Electric vehicle giant BYD predicts 80% of China car sales will soon be electric

Weitere Artikel

Chinas Batterie-Revolution überholt Europas Rohstoffpläne

28. Juni 2026

Chinas humanoide Roboter montieren sich selbst — und der Westen debattiert über Verbote

27. Juni 2026

Hangzhou, 3 Uhr: Warum Chinas KI jetzt schneller denkt als die USA zahlen können

27. Juni 2026

„Intelligence and knowledge have to come together“ – Chinas Wette auf die KI-Infrastruktur

27. Juni 2026

DeepSeek, Tencent, Xiaomi — wie chinesische KI-Modelle die US-Dominanz auf OpenRouter brechen

27. Juni 2026

Chips ohne ASML: Wie Huawei das Mooresche Gesetz umschreibt – und was das für den Westen bedeutet

27. Juni 2026

Chinas Chips skalieren nicht kleiner – sie skalieren schneller

27. Juni 2026

Chinas Chip-Industrie verdrängt Nvidia durch gestapelte Transistoren vom heimischen Markt

27. Juni 2026

Wer profitiert wirklich von Europas Zoll-Schachzug gegen China?

27. Juni 2026

Was passiert, wenn Chinas Batterie-Zulieferer die Autohersteller erpressen

27. Juni 2026

Europas Städte kaufen Überwachung als Verkehrssteuerung

26. Juni 2026

Chinas Batterie-Revolution kommt ohne Festkörper – warum der Westen falsch liegt

26. Juni 2026