Foshan, 3:17 Uhr: Die Schicht, die Toyota überholt

CATL und BYD dominieren global – doch in China zwingt ihr Erfolg Autohersteller zur Flucht. Wer gewinnt den Batteriekrieg der nächsten fünf Jahre?

Foshan, Provinz Guangdong, 3:17 Uhr. Die Nachtschicht in CATLs Werk Nummer 12 läuft auf Hochtouren. Roboterarme setzen Zellen in Module, während Arbeiter in blauen Overalls die letzten Qualitätschecks vor der Auslieferung an Tesla Shanghai durchführen. Was hier jede Minute vom Band rollt, ist mehr als nur ein Batteriepack: Es ist der Beweis, dass Chinas Batterieindustrie nicht nur die Technologie, sondern auch die Profitabilität der globalen Autoindustrie neu definiert. Während CATL im ersten Quartal 2026 einen Gewinn von 20,7 Milliarden Yuan (etwa 2,9 Milliarden US-Dollar) erwirtschaftete, verlieren die beiden Marktführer in ihrem Heimatmarkt erstmals spürbar an Boden. Ein Paradox, das die strukturellen Verschiebungen einer Branche offenbart, die sich zwischen technologischem Vorsprung und strategischer Abhängigkeit neu erfinden muss.

Kernzahlen:

- CATL und BYD hielten 2025 gemeinsam rund 56 % des globalen EV-Batteriemarkts (1.187 GWh)

- CATLs Gewinn im ersten Quartal 2026 (2,9 Mrd. USD) übertrifft die kombinierten Gewinne von sieben chinesischen Autoherstellern (laut Unternehmensangaben)

- Chinas Marktanteil in der Batterie-Lieferkette: 98 % bei LFP-Aktivmaterial, schätzungsweise 80 % der geplanten EU-Batteriezellenproduktion bis 2030

- Argentiniens Speicherauktion 2026: Gebote lagen 15,5 % unter der Preisobergrenze, getrieben von chinesischen Skaleneffekten

Die Gewinnmaschine, die niemand stoppen kann

CATLs Quartalszahlen lesen sich wie ein Wirtschaftsroman: 20,7 Milliarden Yuan Gewinn – das entspricht etwa dem Börsenwert eines DAX-Konzerns. Zum Vergleich: Toyota, der weltgrößte Autokonzern, erzielte im gleichen Zeitraum einen operativen Gewinn von rund 3,8 Milliarden US-Dollar. Die Differenz ist nicht nur eine Frage der Marge, sondern des Geschäftsmodells. Während Toyota für jedes verkaufte Fahrzeug kämpfen muss, verkauft CATL seine Batterien an Dutzende Hersteller – und diktiert dabei die Preise.

Gewinn im ersten Quartal 2026 (in Milliarden US-Dollar)

Gewinn im ersten Quartal 2026 (in Milliarden US-Dollar)

Laut einer Studie des Fraunhofer FFB und der Universität Münster kontrolliert China weite Teile der Wertschöpfungskette von Lithium-Ionen-Batterien – vom Rohstoffabbau bis zur Zellproduktion. Diese Dominanz zeigt sich nicht nur in den Zahlen, sondern in der Architektur der Fabriken. In Arnstadt, Deutschland, produziert CATL bereits 14 GWh pro Jahr – genug für etwa 200.000 E-Autos. Doch während europäische Politiker über Subventionen streiten, baut China bereits die nächste Generation: Natrium-Ionen-Batterien, die ohne Lithium und Kobalt auskommen, erreichen in der Fertigung eine Qualität, die mit Lithium-Ionen-Zellen vergleichbar ist.

Warum Autohersteller fliehen – obwohl die Technologie überlegen ist

Der Marktanteilsverlust von CATL und BYD in China (minus 4,84 Prozentpunkte 2025) ist kein Zeichen von Schwäche, sondern von strategischer Vorsicht. Wie der Branchenexperte Yale Zhang von Automotive Foresight erklärt, setzen Hersteller wie Nio, Li Auto und XPeng zunehmend auf zwei oder sogar drei Lieferanten, um Abhängigkeiten zu vermeiden und Beschaffungskosten zu kontrollieren. Das Ergebnis: Zweit- und Drittanbieter wie CALB oder Gotion High-Tech gewinnen Marktanteile, während die Giganten ihre globale Position ausbauen.

Doch die Flucht der Autohersteller hat Grenzen. Seit der zweiten Jahreshälfte 2025 haben zehn Hersteller – darunter Changan und Voyah – langfristige Verträge mit CATL unterzeichnet. Branchenbeobachter führen dies darauf zurück, dass Automobilhersteller CATL nicht nur wegen der Produktqualität wählen, sondern auch wegen des Wettbewerbsvorteils, den die Marke bietet. CATL ist zum Gütesiegel geworden – ein Paradox, das die Macht der Technologie über den Markt zeigt.

Feststoffbatterien: Der Hype, der keiner ist

Während der Westen auf den Durchbruch der Feststoffbatterie wartet, dämpft CATL-Chef Robin Zeng die Erwartungen. Er vergleicht den Entwicklungsstand der Technologie mit einer Skala von eins bis neun, auf der sie erst Stufe vier erreicht habe. Die Realität ist komplexer:

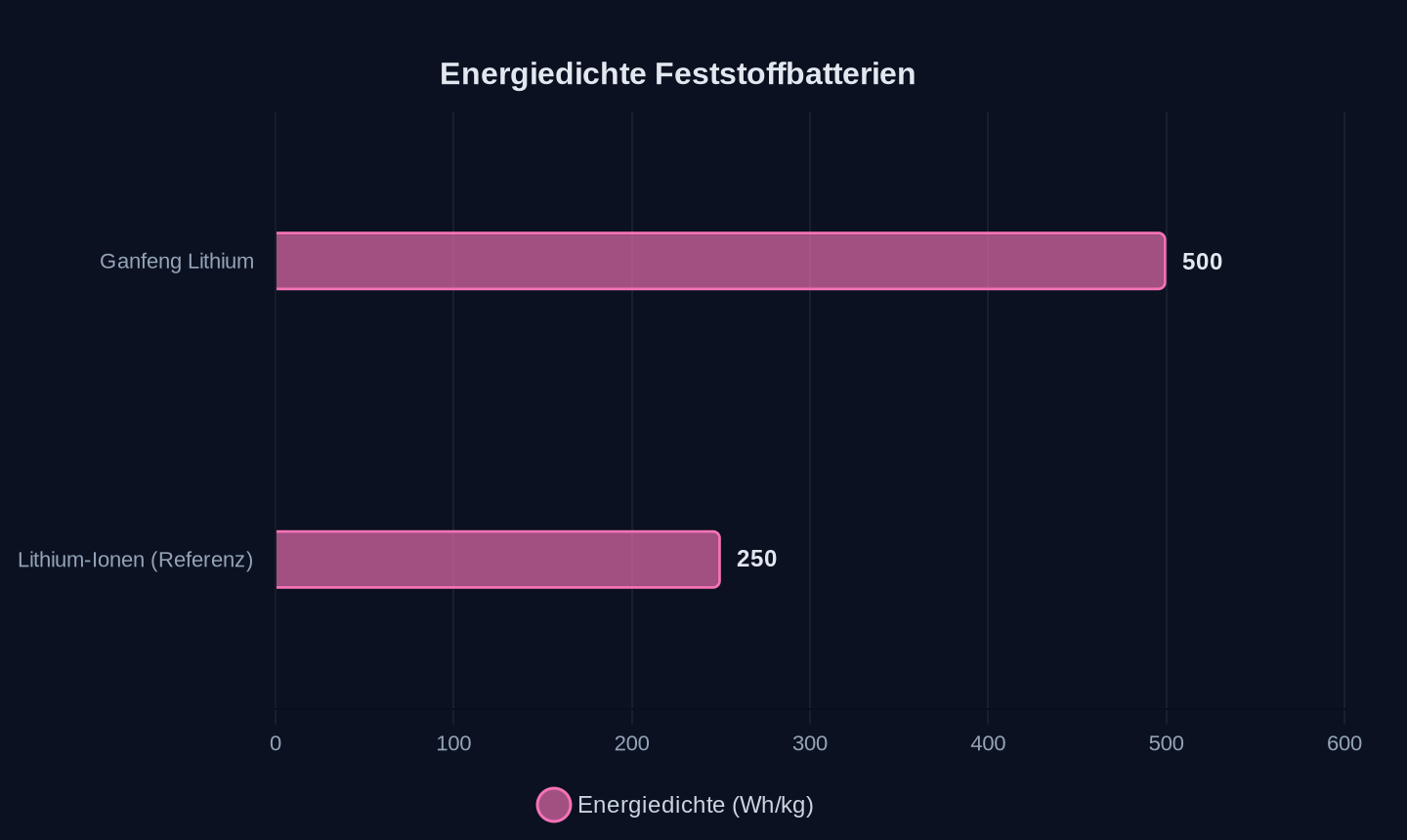

- Ganfeng Lithium produziert seit Mai 2026 die weltweit erste 10-Ah-Feststoffzelle mit 500 Wh/kg – doppelt so viel wie aktuelle Lithium-Ionen-Akkus.

- CATL klassifiziert echte Feststoffbatterien (ohne flüssige Elektrolyte) erst ab Stufe vier und rechnet mit einer möglichen Massenproduktion ab 2030.

- Sulfid-basierte Festkörperzellen sind derzeit drei- bis fünfmal teurer als Lithium-Ionen-Zellen.

Energiedichte im Vergleich zu aktuellen Lithium-Ionen-Akkus

Energiedichte im Vergleich zu aktuellen Lithium-Ionen-Akkus

Der Widerspruch zwischen Pilotproduktion und Massenmarkt ist kein Zufall. Während Ganfeng mit 500 Wh/kg Energiedichte punktet, kämpft die Industrie mit grundlegenden Problemen: Sulfid-Elektrolyte sind instabil, die Kosten bleiben hoch, und die Skalierung ist eine Herausforderung. CATLs Zurückhaltung ist keine Schwäche, sondern eine Warnung – an Investoren, die auf schnelle Gewinne hoffen, und an Konkurrenten, die glauben, den technologischen Vorsprung Chinas aufholen zu können.

Natrium-Ionen: Die stille Revolution

Während Feststoffbatterien noch in den Laboren stecken, hat China bereits die nächste Technologie in den Markt gedrückt: Natrium-Ionen-Batterien. Der Hersteller Hina erreicht mit seinen Zellen eine Fertigungsqualität und Leistungsdaten, die mit Lithium-Ionen-Batterien vergleichbar sind – bei deutlich geringeren Rohstoffkosten. Der Batterieforscher Moritz Schütte von der RWTH Aachen bestätigt, diese Zellen böten eine gute Gleichmäßigkeit, hohe Leistungsfähigkeit und starke Kältebeständigkeit, was sie besonders attraktiv für stationäre Speicher, Netzdienstleistungen und Kurzstreckenfahrzeuge mache.

CATL hat bereits eine 60-GWh-Bestellung für Natrium-Ionen-Batterien von Hyperstrong gesichert – die größte der Welt. Die Technologie ist nicht nur günstiger, sondern auch nachhaltiger: Kein Lithium, kein Kobalt, und eine Energiedichte von 160 Wh/kg, die für viele Anwendungen ausreicht. Der Trade-off? Die Reichweite bleibt hinter Lithium-Ionen zurück. Doch in einem Markt, der von Kosten und Skaleneffekten getrieben wird, ist Natrium-Ionen die logische Antwort auf die Rohstoffknappheit.

Die Lieferkette: Chinas unsichtbare Mauer

Chinas Kontrolle über die Batterie-Lieferkette ist kein Zufall, sondern das Ergebnis einer jahrzehntelangen Strategie. Von den Lithiumminen in Australien über die Kathodenproduktion in China bis zu den Gigafactories in Europa – kein Schritt der Wertschöpfungskette bleibt unbeeinflusst. Selbst in Argentinien, wo 2026 eine Speicherauktion Gebote von nur 7.397 USD pro MW und Monat erzielte, sind chinesische Unternehmen die treibende Kraft hinter den niedrigen Preisen.

Die Folgen für Europa sind dramatisch: Schätzungen zufolge könnten bis 2030 etwa 80 % der EU-Batteriezellenproduktion in chinesischem Besitz sein. Northvolt, einst die große europäische Hoffnung, ist 2024 in die Insolvenz gegangen. Die Abhängigkeit ist kein Zukunftsszenario, sondern Realität – und sie wird mit jeder neuen Fabrik in Ungarn oder Deutschland größer.

Wer gewinnt? Wer verliert?

Die Gewinner des Batteriekriegs sind klar:

- CATL und BYD: Sie kontrollieren die Technologie, die Lieferketten und die Skaleneffekte. Selbst wenn sie Marktanteile in China verlieren, wachsen sie global.

- Chinesische Zweitanbieter: CALB, Gotion High-Tech und SVolt profitieren von der Diversifizierungsstrategie der Autohersteller.

- Rohstoffländer: Argentinien, Chile und Australien verdienen an den Lithium- und Natriumvorkommen – solange China sie nicht selbst übernimmt.

Die Verlierer sind ebenso offensichtlich:

- Europäische und US-Autohersteller: Sie zahlen die Rechnung für die Abhängigkeit. Jede Batterie, die sie kaufen, stärkt den Wettbewerber.

- Europäische Batterie-Startups: Ohne staatliche Subventionen und mit chinesischer Konkurrenz haben sie kaum eine Chance.

- Der Westen: Die Technologieführerschaft ist verloren. Selbst wenn Feststoffbatterien 2030 marktreif sein sollten, wird China sie wahrscheinlich zuerst und günstiger produzieren.

Die historische Parallele: Stahl statt Silizium

Die Situation erinnert an den Stahlkrieg des 19. Jahrhunderts. Damals kontrollierte Großbritannien die Produktion und zwang die Welt, nach seinen Regeln zu spielen. Als Deutschland und die USA aufholten, war es zu spät – die Infrastruktur, die Lieferketten und die Technologie waren bereits etabliert. Heute wiederholt sich das Spiel mit Batterien statt Stahl.

Die Frage ist nicht, ob China die Batterieindustrie dominieren wird, sondern was der Rest der Welt dagegen tun kann. Die Antwort liegt nicht in Subventionen oder Handelskriegen, sondern in einer einzigen Zahl: 60 USD pro kWh. Das ist das Ziel, bei dem E-Autos preislich mit Verbrennern gleichziehen. CATL und BYD sind auf dem besten Weg, es zu erreichen – während der Westen noch über Feststoffbatterien diskutiert.

Foshan, 3:17 Uhr. Die Schicht endet in 43 Minuten. Bis dahin werden weitere 1.200 Batteriepacks fertiggestellt sein – genug, um eine Kleinstadt mit Strom zu versorgen. Oder einen globalen Markt zu dominieren.

Quellen

- Giants losing share as battery market grows

- CATL, The World’s Largest Battery Maker, Is Almost As Profitable As Toyota

- CATL chief: solid-state batteries at ‘level 4 of 9,’ no leap until 2030

- Chinese sodium battery surprised scientists by matching key Tesla benchmarks

- Argentina battery storage auction attracts bids as low as $7,397/MW-month

- Study on the battery supply chain shows China’s global dominance – and options for Europe

- Battery-Powered Air Conditioners Take a Load Off the Grid

- BYD’s pickup spotted in China with a different look

- Linghui M9 MPV goes on sale as BYD broadens fleet lineup

- BYD plans 2027 debut of in-house smart driving chip on Denza cars, report says

- Energy Storage Emerges As The Great Equalizer, Trump Or No Trump

- vivo“再造”折叠屏

- CATL tempers near-term expectations for solid-state Batteries

Weitere Artikel

„Der Abstand ist so schmal, dass sie sich wiederholt überholen“

29. Juni 2026

Chinas Batterie-Revolution überholt Europas Rohstoffpläne

28. Juni 2026

Wer zahlt den Preis für Chinas E-Auto-Offensive?

28. Juni 2026

Chinas humanoide Roboter montieren sich selbst — und der Westen debattiert über Verbote

27. Juni 2026

Hangzhou, 3 Uhr: Warum Chinas KI jetzt schneller denkt als die USA zahlen können

27. Juni 2026

„Intelligence and knowledge have to come together“ – Chinas Wette auf die KI-Infrastruktur

27. Juni 2026

DeepSeek, Tencent, Xiaomi — wie chinesische KI-Modelle die US-Dominanz auf OpenRouter brechen

27. Juni 2026

Chips ohne ASML: Wie Huawei das Mooresche Gesetz umschreibt – und was das für den Westen bedeutet

27. Juni 2026

Chinas Chips skalieren nicht kleiner – sie skalieren schneller

27. Juni 2026

Chinas Chip-Industrie verdrängt Nvidia durch gestapelte Transistoren vom heimischen Markt

27. Juni 2026

Wer profitiert wirklich von Europas Zoll-Schachzug gegen China?

27. Juni 2026

Was passiert, wenn Chinas Batterie-Zulieferer die Autohersteller erpressen

27. Juni 2026