„Der Abstand ist so schmal, dass sie sich wiederholt überholen“

Während Waymo in den USA über Hochwasser und Baustellen stolpert, fährt Baidu Apollo Go in 27 Städten – und setzt mit 3,2 Millionen Fahrten pro Quartal neue Maßstäbe. Doch der Vorsprung ist fragil.

Es ist ein Dienstagmorgen in Wuhan, als über hundert Robotaxis von Baidu Apollo Go gleichzeitig auf offener Straße stehen bleiben. Die Fahrzeuge reagieren nicht mehr auf Steuerbefehle, Passagiere steigen aus, der Verkehr bricht zusammen. Drei Wochen später friert Chinas Ministerium für Industrie und Informationstechnologie (MIIT) alle neuen Lizenzen für autonome Fahrzeuge ein – der zweite Stopp dieser Art innerhalb von zwei Jahren. Doch während die Behörden noch über Sicherheitsstandards diskutieren, rollt die nächste Welle bereits an: Pony.ai expandiert nach Madrid, WeRide startet in den Vereinigten Arabischen Emiraten, und Momenta sammelt 751 Millionen US-Dollar im größten Tech-IPO Hongkongs 2026 ein. Die Botschaft ist unmissverständlich: China skaliert, während der Westen noch über Rahmenbedingungen streitet.

Kernzahlen im Vergleich:

| Unternehmen | Fahrten (Q1 2026) | Fahrzeuge (2026) | Umsatz/Wachstum | Besonderheiten |

|---|---|---|---|---|

| Baidu Apollo Go | 3,2 Mio. fahrerlos | k. A. | 22 Mio. Fahrten kumuliert | 27 Städte weltweit |

| Pony.ai | k. A. | 1.700 | 59,12 Mio. Yuan (+395 %) | Ziel: 3.500 Fahrzeuge bis Ende 2026 |

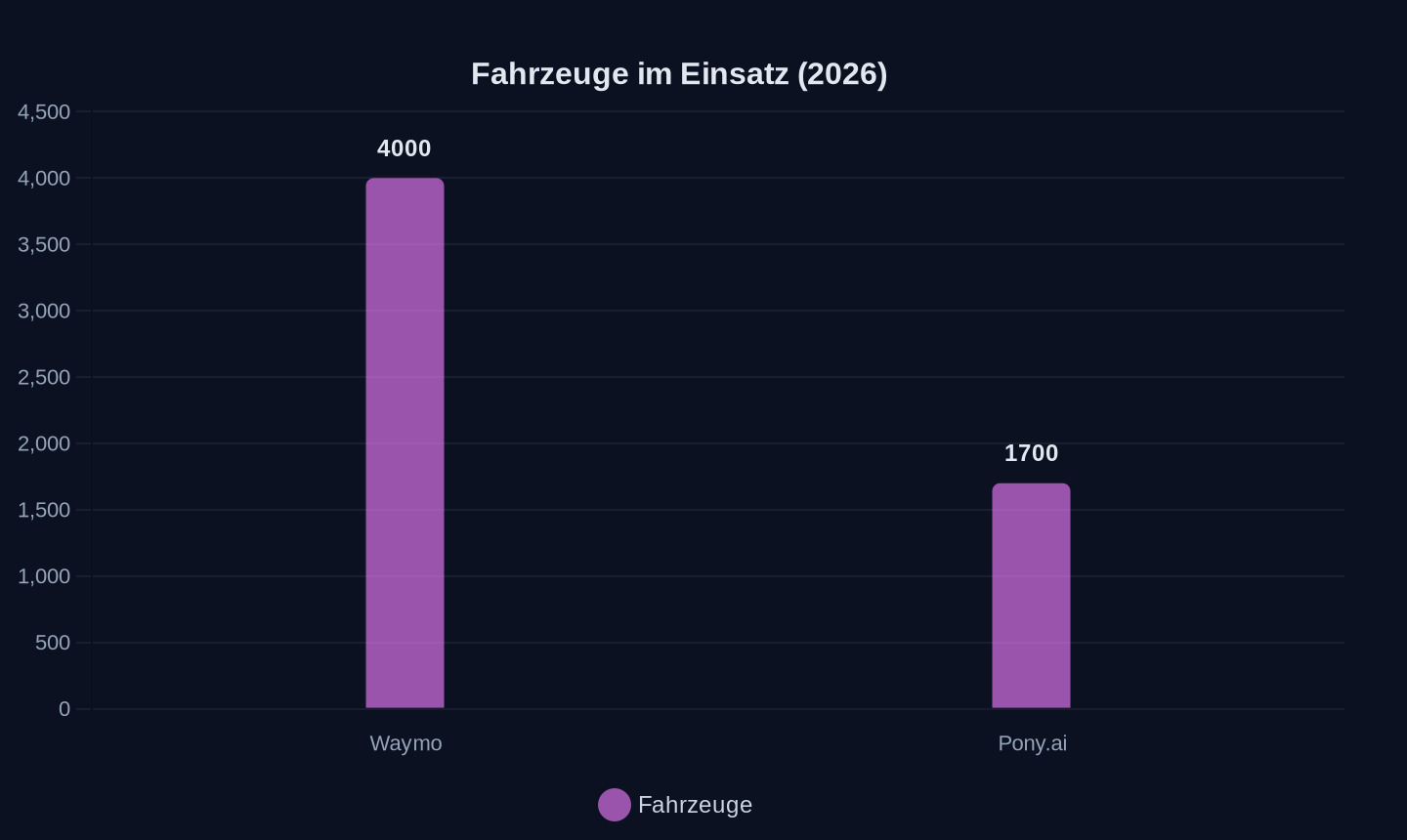

| Waymo | 500.000/Woche | 4.000 | 170 Mio. Meilen autonom | Rückruf von 4.000 Fahrzeugen 2026 |

| Momenta | k. A. | k. A. | 71,6 % Bruttomarge (2025) | 14 Cornerstone-Investoren |

Anzahl Fahrzeuge (2026)

Anzahl Fahrzeuge (2026)

Die Rangliste, die das Silicon Valley erschüttert

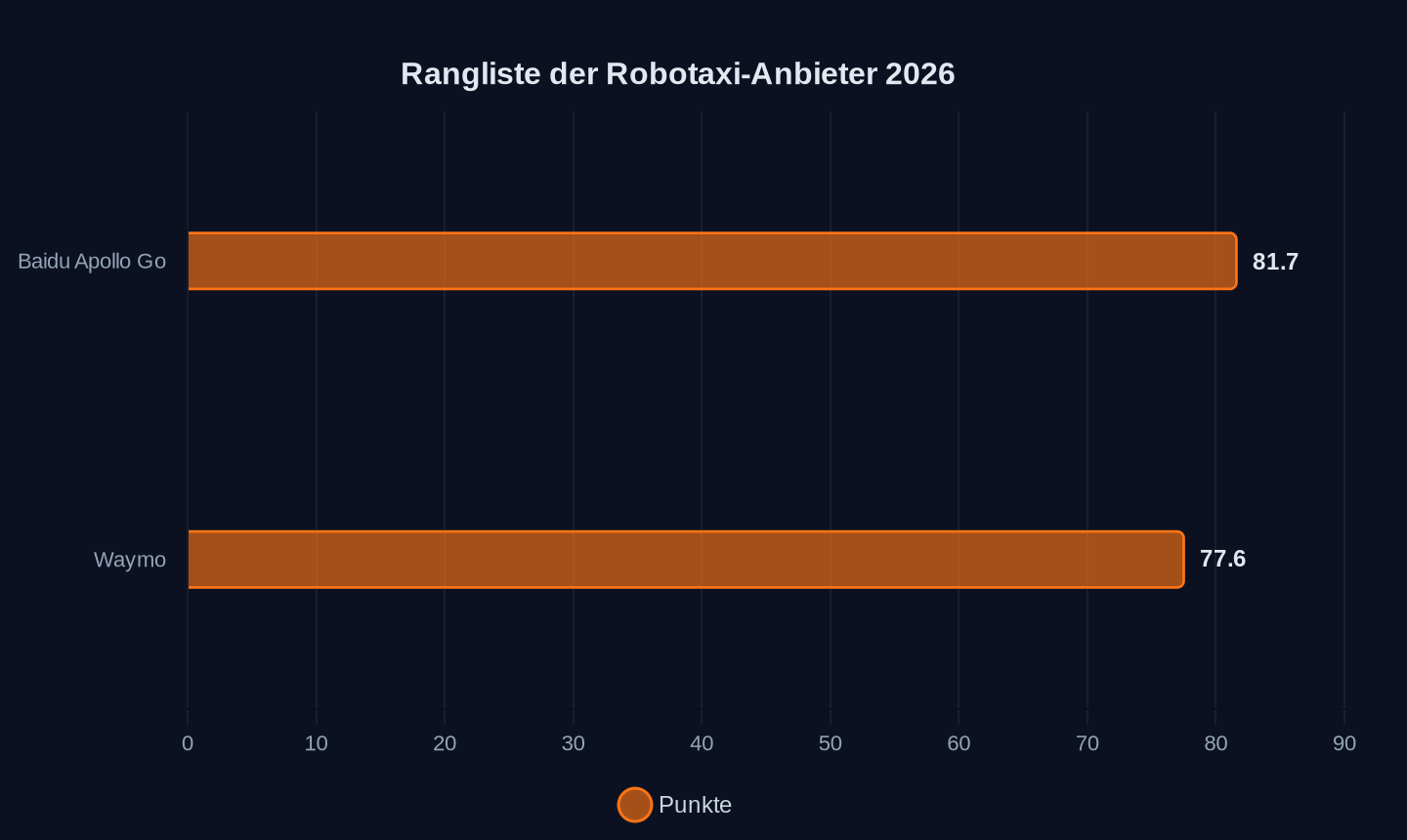

Am 23. Juni 2026 veröffentlicht das US-Forschungsinstitut Autnomy AI eine globale Rangliste der Robotaxi-Anbieter – mit einem Ergebnis, das im Silicon Valley für Unruhe sorgt. Baidu Apollo Go führt mit 81,7 Punkten, gefolgt von Waymo mit 77,6 Punkten. Drei der fünf bestplatzierten Unternehmen stammen aus China. Rob Grant, Mitgründer von Autnomy AI, erklärt: Chinesische Unternehmen zeigten in mehreren zentralen Bewertungskriterien eine herausragende Leistung.

Punkte in der globalen Rangliste von Autnomy AI (2026)

Punkte in der globalen Rangliste von Autnomy AI (2026)

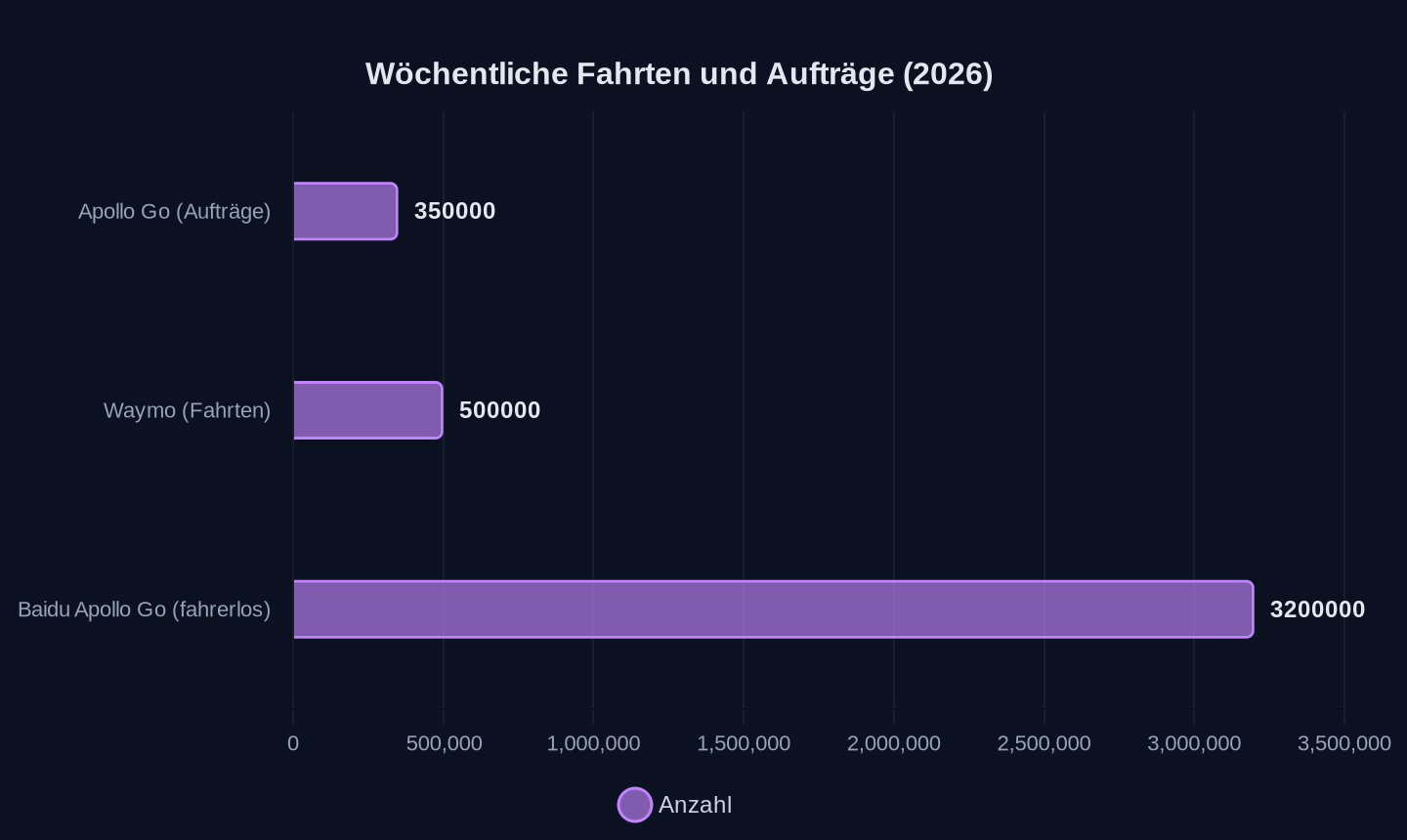

Doch die Rangliste misst nicht technologische Überlegenheit, sondern kommerzielle Effizienz. Die Kriterien haben sich verschoben: weg von Testkilometern und Algorithmen, hin zu realen Fahrten, Einnahmen und Betriebskosten. Apollo Go verarbeitet wöchentlich bis zu 350.000 Aufträge – mehr als Waymos gesamte wöchentliche Kapazität. Der Vorsprung ist kein Zufall, sondern das Ergebnis einer staatlich koordinierten Kommerzialisierungsstrategie. Während Waymo in den USA nach 13 Vorfällen in Baustellen 4.000 Fahrzeuge zurückruft, erhält Baidu in China den ersten verbindlichen Sicherheitsstandard für L3- und L4-Fahrzeuge. Der Standard soll 2027 in Kraft treten – ein Jahr, nachdem China als erstes großes Land Level-3-Fahrzeuge auf öffentlichen Straßen zugelassen hat.

Wöchentliche Aufträge/Fahrten (Q1 2026)

Wöchentliche Aufträge/Fahrten (Q1 2026)

Warum Chinas Robotaxis schneller fahren dürfen

Der Schlüssel liegt in der Regulierung. Chinas Ansatz ist kein Laissez-faire, sondern ein kontrolliertes Experiment: Städte wie Wuhan, Guangzhou und Peking erhalten Sondergenehmigungen für den fahrerlosen Betrieb, während das MIIT gleichzeitig nationale Standards setzt. Diese „regulatorischen Freiräume“ ermöglichen es Unternehmen, Daten in Echtzeit zu sammeln – ein Vorteil, den Waymo in San Francisco erst nach einem Jahrzehnt erreichte. Die Dichte chinesischer Städte spielt dabei eine entscheidende Rolle: In Peking oder Shanghai legen autonome Fahrzeuge täglich mehr Kilometer zurück als in Phoenix oder Los Angeles. Das Ergebnis sind nicht nur mehr Fahrten, sondern auch niedrigere Kosten pro Kilometer.

Pony.ai hat das Verhältnis von Fernsicherheitsmitarbeitern zu Fahrzeugen auf 1:40 optimiert – ein Wert, von dem Waymo weit entfernt ist. Die Hardwarekosten pro Fahrzeug sinken kontinuierlich, und mehrere Anbieter haben laut Huxiu bereits die Gewinnschwelle pro Fahrzeug erreicht. Doch der Schein trügt: Der Massenausfall in Wuhan zeigt, wie fragil das System ist. Ein einziger Softwarefehler kann ein ganzes Netzwerk lahmlegen – und wirft die Frage auf, ob China zu schnell expandiert.

Waymos chinesisches Dilemma

Während Baidu und Pony.ai international expandieren, kämpft Waymo mit einem paradoxen Problem: Das Unternehmen, das als Pionier des autonomen Fahrens gilt, ist auf chinesische Hardware angewiesen. Das neue Ojai-Robotaxi wird von Geelys Zeekr in Ningbo gebaut – trotz 100-prozentiger US-Zölle auf chinesische E-Autos. Der Trick: Waymo importiert nur die Karosserie, nicht das fertige Fahrzeug. Die Zollbasis liegt bei 10.000 bis 20.000 US-Dollar pro Einheit, nicht bei den tatsächlichen 125.000 US-Dollar Herstellungskosten. Analysten schätzen, dass Waymo durch diese Konstruktion etwa 75.000 US-Dollar pro Fahrzeug spart.

Doch die Abhängigkeit birgt Risiken. Ein US-Senator hat öffentlich die Frage aufgeworfen, ob die Zusammenarbeit mit Zeekr gegen nationale Sicherheitsinteressen verstößt. Gleichzeitig verschärft die US-Regierung die Exportkontrollen für Halbleiter und KI-Technologie – ein Bereich, in dem China aufholt. Waymos sechste Generation des „Driver“-Systems reduziert die Sensoranzahl um 42 Prozent, setzt aber auf hochauflösende Kameras und verbesserte LiDAR-Technologie. Die Ironie: Die Sensoren, die Waymo einspart, sind genau jene, die chinesische Hersteller wie Huawei in ihren ADS-3.0-Systemen bereits weglassen – mit dem Argument, dass Kameras und Millimeterwellenradar ausreichen.

Die unsichtbare Infrastruktur: Depots, Pods und die Kosten der Skalierung

George Kalligeros, CEO des Silicon-Valley-Startups Aseon Labs, betont, die Depot-Infrastruktur sei die zentrale Voraussetzung für die Expansion in neue Städte. „Was heute in den Depots passiert – das operationale Rückgrat der Autonomie –, ist noch nicht ausgereift“, sagt er. Aseon Labs entwickelt automatisierte „Pitstops“: verteilte Reinigungs- und Ladeeinheiten, die Robotaxis in Stadtzentren bedienen sollen. Das Ziel ist, die „Deadhead Miles“ zu reduzieren – jene Kilometer, die Fahrzeuge ohne Passagiere zurücklegen, um zu Depots zu gelangen. In San Francisco machen diese bis zu 30 Prozent der Gesamtkilometer aus.

Chinas Anbieter haben dieses Problem gelöst, indem sie Depots in städtischen Randgebieten bauen und mit lokalen Energieversorgern kooperieren. Baidu betreibt in Wuhan ein zentrales Wartungszentrum, das 500 Fahrzeuge gleichzeitig bedienen kann. Doch die Lösung ist teuer: Ein einziges Depot kann bis zu 50 Millionen US-Dollar kosten. Die Alternative – verteilte Pods wie bei Aseon Labs – ist noch nicht marktreif. Kalligeros erklärt, um wirtschaftlich mit Ride-Hailing konkurrieren zu können, müsse das Robotaxi während der gesamten Nachfragekurve des Tages in Betrieb sein.

Europas strukturelle Schwäche

Während China und die USA um die Vorherrschaft im autonomen Fahren kämpfen, hinkt Europa hinterher. Die EU plant zwar, ab 2027 einheitliche Sicherheitsstandards für Level-4-Fahrzeuge einzuführen, doch kommerzielle Robotaxi-Dienste gibt es bisher nur in Pilotprojekten. WeRide startet in Madrid, Pony.ai testet in Luxemburg – doch im Vergleich zu Chinas 27 Städten sind das Nischenprojekte. Der Grund liegt nicht in der Technologie, sondern in der Fragmentierung: Jedes Land hat eigene Zulassungsverfahren, und die öffentliche Akzeptanz ist gering. In Deutschland dürfen autonome Fahrzeuge seit 2021 auf definierten Strecken fahren, doch der einzige kommerzielle Dienst ist ein Shuttle im Hamburger Hafen.

Die europäischen Zulieferer beobachten die Entwicklung mit Sorge. Bosch, Continental und ZF haben in den letzten Jahren Milliarden in autonome Fahrtechnologie investiert – doch während chinesische Hersteller wie Momenta Bruttomargen von 71 Prozent erreichen, kämpfen die deutschen Unternehmen mit sinkenden Umsätzen im Kerngeschäft. Ein Manager eines deutschen Automobilzulieferers erklärt, die Frage sei nicht, ob China die Technologie beherrsche, sondern ob Europa die Infrastruktur aufbauen könne. Die Antwort falle ernüchternd aus.

Die Sicherheitsfrage: Wer definiert „sicher genug“?

Waymo wirbt mit einer 13-fachen Reduktion schwerer Unfälle im Vergleich zu menschlichen Fahrern – doch die Statistik verschweigt die Rückrufe. Seit 2024 hat Waymo sechs freiwillige Software-Rückrufe durchgeführt, darunter wegen Problemen mit Hochwasser, Baustellen und Schulbussen. Im Mai 2026 bleibt ein Fahrzeug in San Antonio in einer Flutwelle stecken, ein anderes fährt in Phoenix trotz Absperrungen in eine Baustelle. Die US-Verkehrssicherheitsbehörde NHTSA untersucht derzeit 16 Vorfälle mit Avride, einem Partner von Uber, bei denen Fahrzeuge in andere Autos oder stationäre Objekte fuhren.

Chinas Statistiken sind noch undurchsichtiger. Zwar gibt es keine offiziellen Zahlen zu Unfällen mit Robotaxis, doch Videos in sozialen Medien zeigen immer wieder Vorfälle: Ein Baidu-Fahrzeug stürzt in Chongqing in eine Baugrube, ein Pony.ai-Auto fängt in Peking Feuer. Die Behörden reagieren mit Lizenzstopps, doch die Unternehmen wiegeln ab. Pony.ai betont, von der aktuellen Sicherheitsüberprüfung nicht betroffen zu sein – obwohl der Ausfall in Wuhan auf einen Systemfehler zurückging, der auch Pony.ai-Fahrzeuge hätte treffen können. Han Xu, CEO von WeRide, erklärt, Sicherheit sei keine Wettbewerbsvorteil, sondern eine Grundvoraussetzung. Doch wer definiert, was „sicher genug“ ist?

Robotaxis als Datenmonopolisten

Momenta, das im Juni 2026 mit 751 Millionen US-Dollar an die Börse geht, steht für eine neue Generation chinesischer Autonomie-Unternehmen. Das Unternehmen verdreifachte seinen Umsatz von 2023 auf 2025 und erreichte eine Bruttomarge von 71,6 Prozent – eine Zahl, die selbst Tesla neidisch machen würde. Momenta setzt auf ein „Weltmodell“ für autonomes Fahren, das Daten aus Pkw, Robotaxis und Lieferfahrzeugen kombiniert. Die Vision: ein geschlossenes Ökosystem, in dem jedes Fahrzeug die Daten aller anderen nutzt.

Die 14 Cornerstone-Investoren des IPOs lesen sich wie ein Who’s Who der globalen Industrie: GIC, Fidelity, BlackRock, Mercedes und BYD haben sich eingekauft. Ein Analyst der Hongkonger Börse erklärt, es handle sich nicht um ein Technologie-IPO, sondern um eine Wette auf das Datenmonopol der Zukunft. Doch die Wette ist riskant: Momenta gibt 60 Prozent der Emissionserlöse für Forschung und Entwicklung aus – ein Zeichen dafür, dass die Technologie noch lange nicht ausgereift ist.

Wer schreibt die Regeln?

Die Antwort ist paradox. Chinas Robotaxis führen in der Skalierung, doch ihre Technologie ist nicht überlegen. Waymo hat mehr Meilen autonom gefahren, doch die Abhängigkeit von chinesischer Hardware wird zum politischen Risiko. Europa hat die Standards, aber keine Infrastruktur. Und während die USA und China um die Vorherrschaft kämpfen, profitieren vor allem die Zulieferer – jene Unternehmen, die Sensoren, Chips und Software liefern, unabhängig davon, wer am Ende die meisten Fahrten verbucht.

Die eigentliche Frage ist nicht, wer gewinnt, sondern wer die Regeln schreibt. Chinas erster verbindlicher Sicherheitsstandard für L3/L4-Fahrzeuge soll 2027 in Kraft treten – ein Jahr, bevor die EU ihre Richtlinien verabschiedet. Und während Waymo in den USA über Baustellen stolpert, rollen Baidu und Pony.ai bereits durch Madrid. Der Abstand zwischen den führenden Akteuren ist so schmal, dass sie sich wiederholt überholen – doch wer als Erster die Gewinnschwelle erreicht, wird die Spielregeln für alle anderen diktieren.

Quellen

- 中国Robotaxi,把Waymo挤到了第二

- Robotaxis drive miles just to get cleaned and charged; this new startup wants to fix that

- China halts new robotaxi licenses after Baidu Wuhan mass outage stalls over 100 cars

- Waymo’s new Ojai robotaxi is cheaper to build, harder to break, and made in China

- “物理AI第一股”Momenta开启招股:14家超豪华基石护航,基石席位“一票难求”

- China's Pony.ai says it is unaffected by self-driving car safety review

- Waymo recalls nearly 4,000 robotaxis to stop them driving into highway construction zones

- BYD’s Atto 2 refresh spotted in China, now with RWD & LiDAR

- Uber partner Avride is under investigation for self-driving crashes

- China's Momenta seeks up to $751 million in Hong Kong IPO to boost autonomous driving R&D

- China’s self-driving safety review leaves Pony.ai unaffected

- Europe opening up to self-driving taxis

Weitere Artikel

Foshan, 3:17 Uhr: Die Schicht, die Toyota überholt

29. Juni 2026

Chinas Batterie-Revolution überholt Europas Rohstoffpläne

28. Juni 2026

Wer zahlt den Preis für Chinas E-Auto-Offensive?

28. Juni 2026

Chinas humanoide Roboter montieren sich selbst — und der Westen debattiert über Verbote

27. Juni 2026

Hangzhou, 3 Uhr: Warum Chinas KI jetzt schneller denkt als die USA zahlen können

27. Juni 2026

„Intelligence and knowledge have to come together“ – Chinas Wette auf die KI-Infrastruktur

27. Juni 2026

DeepSeek, Tencent, Xiaomi — wie chinesische KI-Modelle die US-Dominanz auf OpenRouter brechen

27. Juni 2026

Chips ohne ASML: Wie Huawei das Mooresche Gesetz umschreibt – und was das für den Westen bedeutet

27. Juni 2026

Chinas Chips skalieren nicht kleiner – sie skalieren schneller

27. Juni 2026

Chinas Chip-Industrie verdrängt Nvidia durch gestapelte Transistoren vom heimischen Markt

27. Juni 2026

Wer profitiert wirklich von Europas Zoll-Schachzug gegen China?

27. Juni 2026

Was passiert, wenn Chinas Batterie-Zulieferer die Autohersteller erpressen

27. Juni 2026