BYD exportiert mehr Autos als Mercedes in China verkauft

Während deutsche Hersteller in China mit Elektro-Premiummodellen scheitern, setzt BYD auf ein globales Ökosystem – und verkauft erstmals mehr Fahrzeuge ins Ausland als alle deutschen Marken zusammen in Südkorea.

Im Mai 2026 exportierte BYD 160.644 Fahrzeuge – rund 42 Prozent der gesamten Produktion. Damit übertrifft der chinesische Konzern nicht nur seine eigenen Rekorde, sondern auch die kombinierten Verkäufe deutscher Marken in Südkorea. Während Mercedes mit dem elektrischen CLA in China monatlich kaum mehr als 100 Einheiten absetzt, füllt BYD mit dem Fangchengbao Tai 9 eine Lücke im Luxus-SUV-Segment: ein 5,3 Meter langes Elektrofahrzeug mit Flash-Charging und einer Reichweite, die selbst deutsche Premiummodelle übertrifft. Der Unterschied liegt nicht im Einzelprodukt, sondern im System dahinter – einer Kombination aus Infrastruktur, Finanzierungsmodellen und vertikaler Integration.

Kernzahlen im Überblick:

- BYD-Exporte im Mai: 160.644 Fahrzeuge (Anstieg um rund 80 Prozent zum Vorjahr), etwa 42 Prozent der Gesamtproduktion

- Leapmotor: 81.569 Auslieferungen im Juni – erster chinesischer NEV-Hersteller mit mehr als 80.000 Einheiten pro Monat

- Nio ET9: 155 Verkäufe im Mai trotz neun Limited Editions innerhalb von sechs Monaten

- Chinas Ziel für 2030: Bis zu 40 Prozent der Schwerlast-LKW sollen elektrisch betrieben werden, unterstützt durch rund 3.000 Lade- und Batteriewechselstationen

Der Mythos vom Premium-Elektroauto

Ferraris erster vollelektrischer Luce war in China innerhalb weniger Stunden ausverkauft – alle 88 für den Markt vorgesehenen Einheiten. Doch der Hype um das rund 586.000 Dollar teure Modell verdeckt ein strukturelles Problem: Während europäische Hersteller auf Design, Markenimage und technische Details setzen, bauen chinesische Konkurrenten Mobilitätslösungen. Der Luce mag ein Statussymbol sein, doch sein Erfolg basiert auf einem geschlossenen Ökosystem aus Händlerstrategien und exklusiven Zugangsregeln.

Enrico Galliera, bis Juni 2026 Ferraris Chief Marketing Officer, wies Vorwürfe zurück, Händler hätten Kunden zum Kauf des Luce gedrängt, um Zugang zu limitierten Modellen zu erhalten. In einem Interview mit The Drive erklärte er, die Berichte seien „völlig falsch“. Die Kritik an der Vermarktungsstrategie blieb jedoch bestehen – insbesondere, da Ferrari nach dem Börsenrückgang von über sechs Prozent nach der Präsentation des Luce Galliera entließ.

Nio verfolgt einen ähnlichen Ansatz, allerdings mit geringerem Erfolg. Das Flaggschiff ET9, ausgestattet mit einem 5-Nanometer-Chip und aktiver Federung, verkaufte im Mai nur 155 Einheiten – trotz aufwendiger Limited Editions mit 24-Karat-Gold-Applikationen. Der Preis von 838.000 Yuan (etwa 123.300 Dollar) sollte den Einstieg in den Ultra-Premium-Markt markieren, doch die Zahlen zeigen: Selbst in China reicht technologische Überlegenheit allein nicht aus, wenn das Produkt nicht in ein größeres System eingebettet ist. Nios Batteriewechsel-Netzwerk mit über 2.500 Stationen ist ein Schritt in diese Richtung, wirkt im Vergleich zu BYDs globaler Lieferkette jedoch wie eine Insellösung.

Das System schlägt das Einzelprodukt

Chinas Elektro-LKW-Strategie macht den Unterschied deutlich. Bis 2030 sollen schätzungsweise 40 Prozent der Neuzulassungen im Schwerlastverkehr elektrisch sein – nicht durch einzelne Fahrzeuge, sondern durch ein Netzwerk aus rund 3.000 Lade- und Batteriewechselstationen sowie 1,6 Millionen E-LKWs im Fuhrpark. Wie CleanTechnica analysiert, funktioniert schwere Elektrifizierung nur, wenn Fahrzeug und Betriebssystem gemeinsam entwickelt werden. Während westliche Hersteller noch über Reichweiten und Ladezeiten diskutieren, baut China bereits Korridore, in denen E-LKWs mit 200 bis 250 Kilometern Reichweite und 22-minütigem Flash-Charging operieren können. Der Schlüssel liegt in der Integration: Dump-Trucks, Hafenfahrzeuge oder Baustellen-LKWs fahren repetitive Routen – hier zählt nicht maximale Reichweite, sondern nahtlose Einbindung in den Betriebsablauf.

| Modell | Reichweite (km) | Ladezeit (22 kW) | Preisbereich (Yuan) | Zielmarkt |

|---|---|---|---|---|

| BYD Fangchengbao Tai 9 | 600+ | 15 Min. (Flash) | 350.000–500.000 | Luxus-SUV |

| Leapmotor D99 | 500 | 30 Min. | 249.800–319.800 | Familien-MPV |

| Nio ET9 | 1.000 | 20 Min. (Swap) | 838.000 | Ultra-Premium-Limousine |

| Mercedes CLA Electric | 500 | 30 Min. | 229.000–350.000 | Kompakt-Premium (China) |

BYDs Tai 9 ist ein Beispiel für diese Systemlogik. Das 5,3 Meter lange SUV ist nicht nur ein Fahrzeug, sondern ein Baustein in einem Ökosystem aus Flash-Charging-Stationen, Batteriewechseloptionen und Finanzierungsmodellen. Während Mercedes den CLA Electric in China mit lokalen Marketingkampagnen wie Langstrecken-Tests und Kooperationen mit ByteDance zu pushen versucht, setzt BYD auf Produktqualität und Infrastruktur. Das Ergebnis: Der CLA Electric verkaufte im Mai 161 Einheiten – der Tai 9 entwickelt sich ohne vergleichbare Werbemaßnahmen zum Statussymbol.

Die Batterie-Lieferkette: Chinas unsichtbare Macht

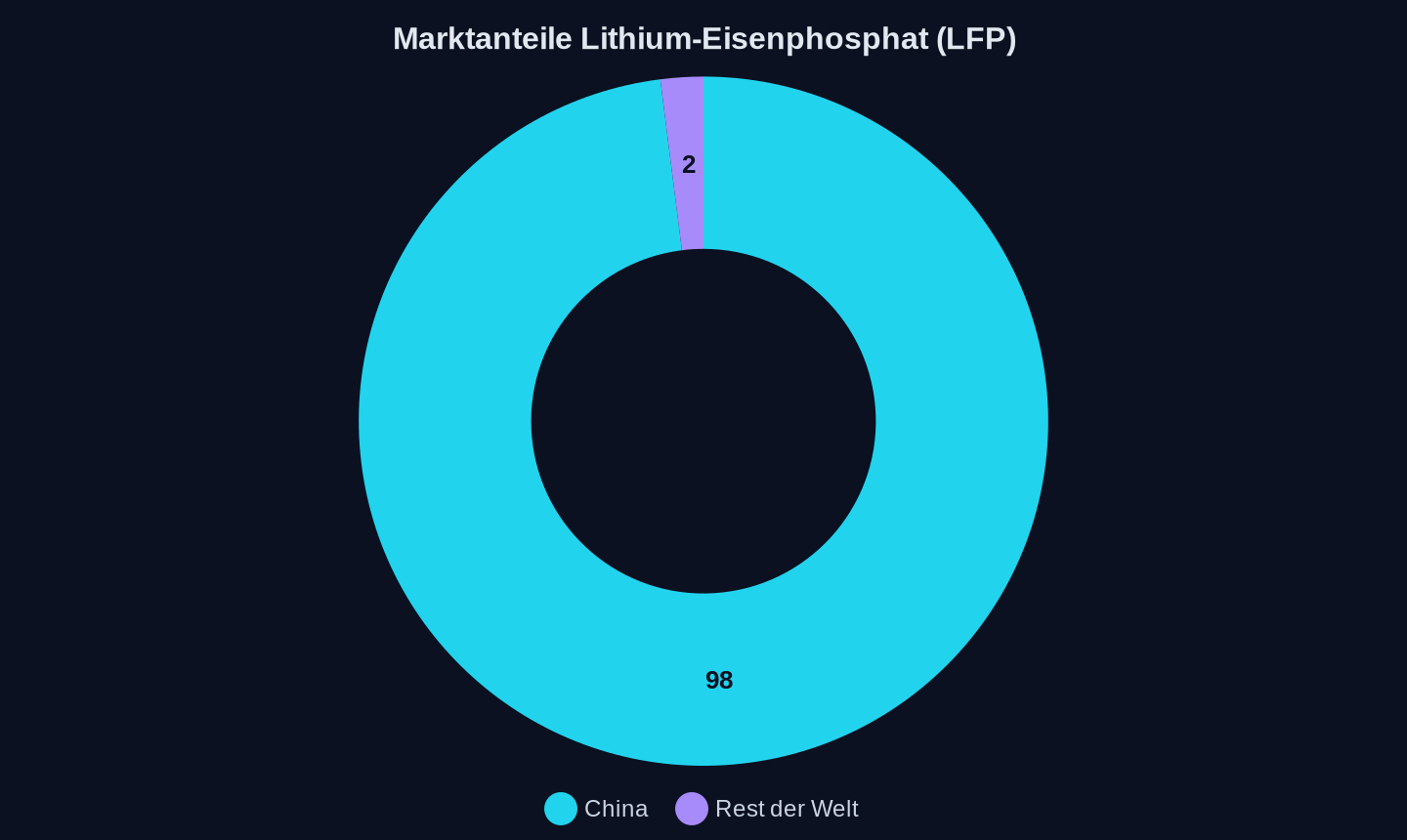

Hinter dem Erfolg der chinesischen Hersteller steht eine Lieferkette, die von der Rohstoffförderung bis zur Batterieproduktion reicht. Laut einer Studie des Fraunhofer-Instituts kontrolliert China nahezu die gesamte Wertschöpfungskette von Lithium-Ionen-Batterien – von der Mine bis zur Zelle. Selbst in Australien und Chile, den größten Lithiumproduzenten, halten chinesische Unternehmen etwa 29 Prozent der Förderkapazitäten. Europa hingegen ist fast vollständig abhängig von Importen, insbesondere bei Lithium-Eisenphosphat (LFP), wo China einen Marktanteil von über 98 Prozent hält.

Marktanteile (Prozent) an LFP-Batterien

Marktanteile (Prozent) an LFP-Batterien

Die chinesische Regierung reagiert auf diese Dominanz mit einer ambivalenten Strategie: Einerseits drängt sie Batteriehersteller wie CATL und BYD, ihre Zulieferer innerhalb von 60 Tagen zu bezahlen, um die Lieferketten zu stabilisieren. Ein Vertreter des Ministeriums für Industrie und Informationstechnologie (MIIT) warnte, die Marktlandschaft verändere sich stark, und die Koordinationsmechanismen entlang der Lieferkette seien noch nicht ausreichend entwickelt. Andererseits führt der Preiskrieg im Inland zu Überkapazitäten, die nur durch Exporte abgebaut werden können. Die Folge: Chinesische Hersteller überschwemmen Europa mit günstigen Elektroautos, während die EU mit vorläufigen Zöllen von bis zu 35,3 Prozent gegensteuert.

Leapmotor: Der stille Revolutionär

Während Nio und BYD mit Premiumstrategien und globalen Expansionsplänen Schlagzeilen machen, setzt Leapmotor auf einen anderen Ansatz. Gründer Zhu Jiangming betont: „Das Produkt ist die Marke.“ Mit dem D99, einem MPV für 249.800 bis 319.800 Yuan (rund 36.000–46.000 Dollar), greift das Unternehmen den Toyota Alphard an – nicht durch Markenimage, sondern durch technische Überlegenheit. Der D99 bietet Features wie ein Panoramadach, Zero-Gravity-Sitze und einen „Fischfang-Modus“ für die dritte Sitzreihe, die selbst bei Premium-MPV fehlen. Der Durchschnittspreis von etwa 25.000 Yuan liegt dabei nur knapp über dem eines VW ID.3 in China.

Leapmotors Erfolg basiert auf einer einfachen Erkenntnis: Chinesische Verbraucher zahlen nicht für Marken, sondern für Funktionen. Während westliche Hersteller noch über Design und Software debattieren, hat Leapmotor bewiesen, dass selbst im Massenmarkt Premium-Features möglich sind – wenn sie einen echten Nutzen bieten. Der D99 ist kein Einzelfall: Mit der C-Serie (100.000–200.000 Yuan) und der D-Serie (200.000+ Yuan) deckt das Unternehmen alle Segmente ab und lieferte im Juni erstmals über 80.000 Fahrzeuge aus.

Europa zwischen Protektionismus und Realität

Die EU reagiert auf die chinesische Offensive mit Zöllen und Subventionsregeln. Doch die Maßnahmen zeigen bereits erste Risse: BYD baut in Ungarn eine Fabrik, die Ende 2026 die Produktion aufnehmen soll – und damit die Zölle umgeht. Geely hat als erster chinesischer Hersteller ein Fahrerassistenzsystem nach EU-Standards zertifizieren lassen, was den Weg für lokale Produktion ebnet. Analysten der Chinesischen Akademie der Sozialwissenschaften betonen, Kooperation sei der praktische Weg für Europa, um Investitionen, Arbeitsplätze und Technologieoptionen zu sichern.

Doch die Realität ist komplexer. Während chinesische Hersteller in Europa Fuß fassen, kämpfen sie mit Akzeptanzproblemen. Eine Studie des Instituts für Wirtschaftsforschung zeigt: Nur etwa 2,35 Prozent der europäischen Neuwagenkäufer entscheiden sich für chinesische Marken – und davon entfallen rund 68 Prozent auf MG, das noch immer als britische Marke wahrgenommen wird. BYD, Leapmotor und Nio müssen erst beweisen, dass sie mehr sind als günstige Alternativen. Der Schlüssel liegt nicht in Werbekampagnen, sondern in der Integration in lokale Ökosysteme – von Werkstätten bis zu Ladeinfrastrukturen.

Was kommt nach dem Preiskrieg?

Die aktuelle Phase des chinesischen Elektroauto-Booms erinnert an die 1980er Jahre, als japanische Hersteller mit günstigen, zuverlässigen Fahrzeugen den europäischen Markt eroberten. Damals reagierte die Branche mit Qualitätsverbesserungen und Innovationen – doch erst als Toyota und Honda eigene Fabriken in Europa bauten, wurden sie als ernsthafte Konkurrenten akzeptiert. BYD und andere chinesische Hersteller stehen vor einer ähnlichen Herausforderung: Sie müssen beweisen, dass sie nicht nur billig, sondern auch besser sind.

Die nächsten Jahre werden zeigen, ob chinesische Hersteller ihr Ökosystem-Modell global skalieren können. BYDs Fabrik in Ungarn ist ein erster Schritt, doch die eigentliche Hürde liegt in der Software und den Dienstleistungen. Während Tesla mit Full Self-Driving und einem eigenen Betriebssystem punktet, setzen chinesische Hersteller auf Partnerschaften – etwa Nio mit seinem Batteriewechsel-Netzwerk oder Leapmotor mit Stellantis für den Europa-Vertrieb.

Am Ende könnte sich die Geschichte wiederholen – nur mit umgekehrten Vorzeichen. Damals übernahmen japanische Hersteller die Führung in der Qualität, heute sind es chinesische Hersteller, die die Systemlogik der Elektromobilität beherrschen. Die Frage ist nicht, ob sie erfolgreich sein werden, sondern wie schnell Europa lernt, dass Einzelprodukte in dieser neuen Ära nicht mehr ausreichen.

Tags

Quellen

- Controversial Ferrari Luce EV is an instant sellout in China

- Nio rolls out another ET9 limited edition in under 10 days

- China pushes battery makers to pay suppliers within 60 days

- China Just Made Electric Trucks A Freight System, Not A Vehicle Category

- Exports help BYD to win back sales crown

- 朱江明说要做"电动埃尔法",但只卖24.98万元

Weitere Artikel

161 CLA in China — wie Mercedes im wichtigsten E-Auto-Markt der Welt zur Randnotiz wird

30. Juni 2026

Chinas 5G-A exportiert Überwachung als Smart City

30. Juni 2026

Foshan, 3:17 Uhr: Die Schicht, die Toyota überholt

29. Juni 2026

„Der Abstand ist so schmal, dass sie sich wiederholt überholen“

29. Juni 2026

Chinas Batterie-Revolution überholt Europas Rohstoffpläne

28. Juni 2026

Wer zahlt den Preis für Chinas E-Auto-Offensive?

28. Juni 2026

Chinas humanoide Roboter montieren sich selbst — und der Westen debattiert über Verbote

27. Juni 2026

Hangzhou, 3 Uhr: Warum Chinas KI jetzt schneller denkt als die USA zahlen können

27. Juni 2026

„Intelligence and knowledge have to come together“ – Chinas Wette auf die KI-Infrastruktur

27. Juni 2026

DeepSeek, Tencent, Xiaomi — wie chinesische KI-Modelle die US-Dominanz auf OpenRouter brechen

27. Juni 2026

Chips ohne ASML: Wie Huawei das Mooresche Gesetz umschreibt – und was das für den Westen bedeutet

27. Juni 2026

Chinas Chips skalieren nicht kleiner – sie skalieren schneller

27. Juni 2026