161 CLA in China — wie Mercedes im wichtigsten E-Auto-Markt der Welt zur Randnotiz wird

Mercedes-Benz verkaufte im Mai 2026 in China nur 161 Exemplare des vollelektrischen CLA – ein Desaster in einem Markt, der monatlich über zwei Millionen Neuwagen absorbiert. Der Artikel analysiert, warum EU-Zusatzzölle auf chinesische E-Autos vor allem deutschen Herstellern schaden, während BYD & Co. technologisch und preislich längt überlegen sind.

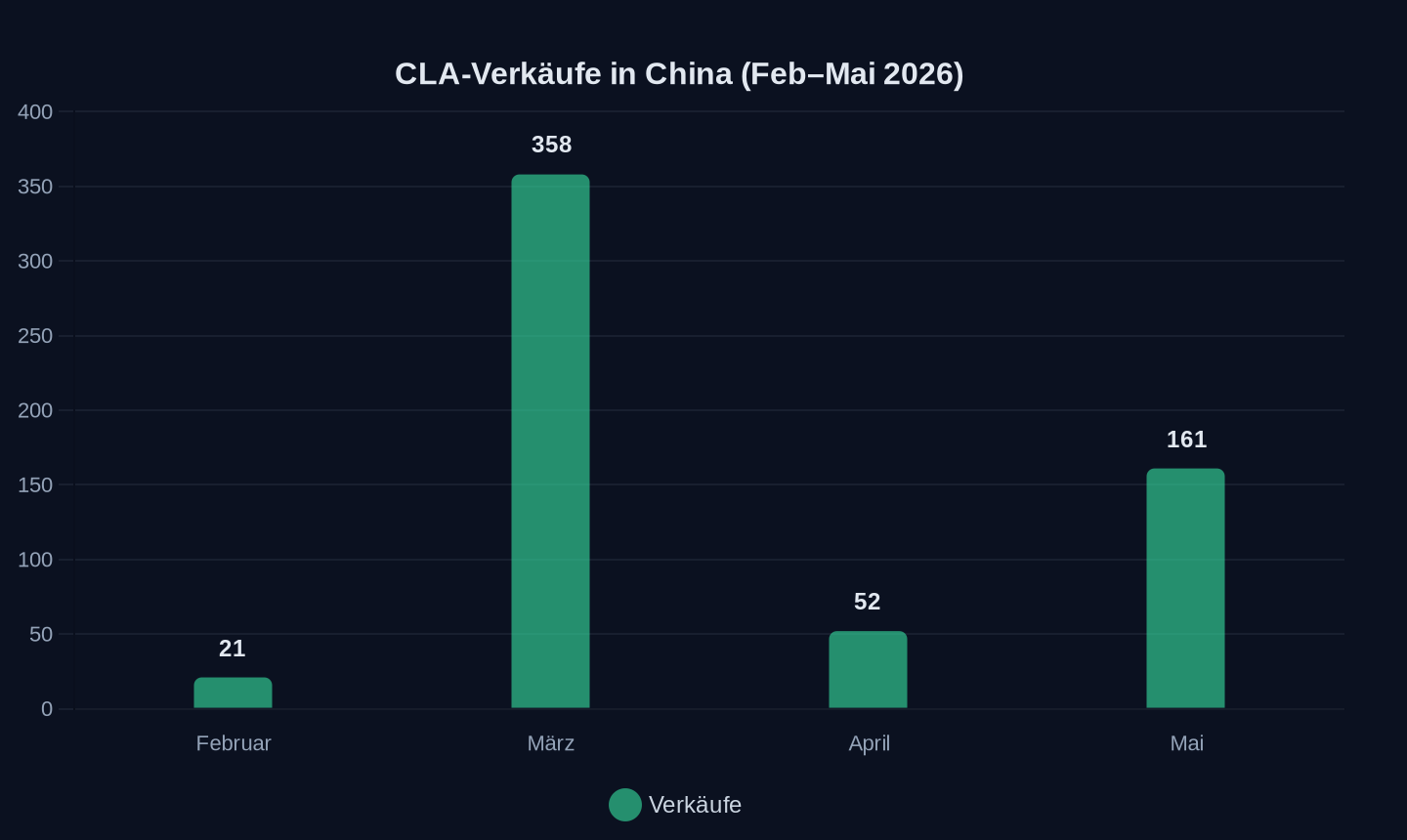

Mercedes-Benz verkaufte im Mai 2026 in China genau 161 Exemplare seines vollelektrischen CLA. Zum Vergleich: BYD produziert diese Menge in etwa fünf Minuten. Der CLA, den die Stuttgarter als ihr „most efficient and intelligent“ model (Quelle 6) angekündigt hatten, war im Februar bei 21 Einheiten gestartet, kletterte im März auf 358, fiel im April auf 52 zurück – und blieb auch im Mai mit 161 Stück auf einem Niveau, das man in der Autobranche als „Irrelevanz“ bezeichnet. Insgesamt wurden seit dem Verkaufsstart im November 2025 keine 5.000 Einheiten abgesetzt.

Mercedes CLA Verkäufe in China (Einheiten, 2026)

Mercedes CLA Verkäufe in China (Einheiten, 2026)

Die wichtigsten Zahlen:

- 161 CLA-Einheiten im Mai 2026 in China (minus 99,5% gegenüber keinem Vorjahresvergleich möglich)

- 62,9% E-Auto-Penetrationsrate in China (Mai 2026), gegenüber 52,9% im Jahr 2024

- EU-Zusatzzölle von 17,4% bis 37,6% auf chinesische E-Autos, plus 10% Basisimportzoll

- Chinas Handelsbilanzüberschuss mit der EU: ca. 360 Mrd. Euro (2025)

- BYD beschäftigt 869.600 Mitarbeiter, davon 7.000 in der Halbleiterentwicklung

Das ist die Zahl, die den Zustand der deutschen Automobilindustrie in China zusammenfasst. Nicht die politischen Sonntagsreden über „Partnerschaft auf Augenhöhe“. Nicht die Ankündigungen neuer Modelloffensiven. Sondern 161 Fahrzeuge, die in einem Monat in einem Markt verkauft wurden, der monatlich über zwei Millionen Neuwagen absorbiert.

Der elektrische CLA war als Signal gedacht: Mercedes kann auch Software. Das Fahrzeug läuft auf der neuen MMA-Plattform, ist mit dem hauseigenen Betriebssystem MB.OS ausgestattet, nutzt das Large-Language-Modell von ByteDance und ein Fahrassistenzsystem des chinesischen Partners Momenta. Es ist das technisch ambitionierteste Elektroauto, das die Stuttgarter je gebaut haben.

Nur will es in China niemand kaufen.

Die Erklärung dafür ist einfach und vernichtend zugleich: Der CLA ist zu teuer, zu langsam in der Markteinführung und technologisch hinter den chinesischen Wettbewerbern, die im gleichen Preissegment antreten. Ein BYD Sealion 06 DM-i kostet umgerechnet 19.140 Euro, fährt 1.845 Kilometer weit und verkauft sich zehntausendfach. Der CLA startet bei 229.000 Yuan (rund 33.700 Dollar) – und bietet weniger Reichweite, weniger Ladegeschwindigkeit und weniger Software-Kompetenz.

Das Dreieck der Verlierer

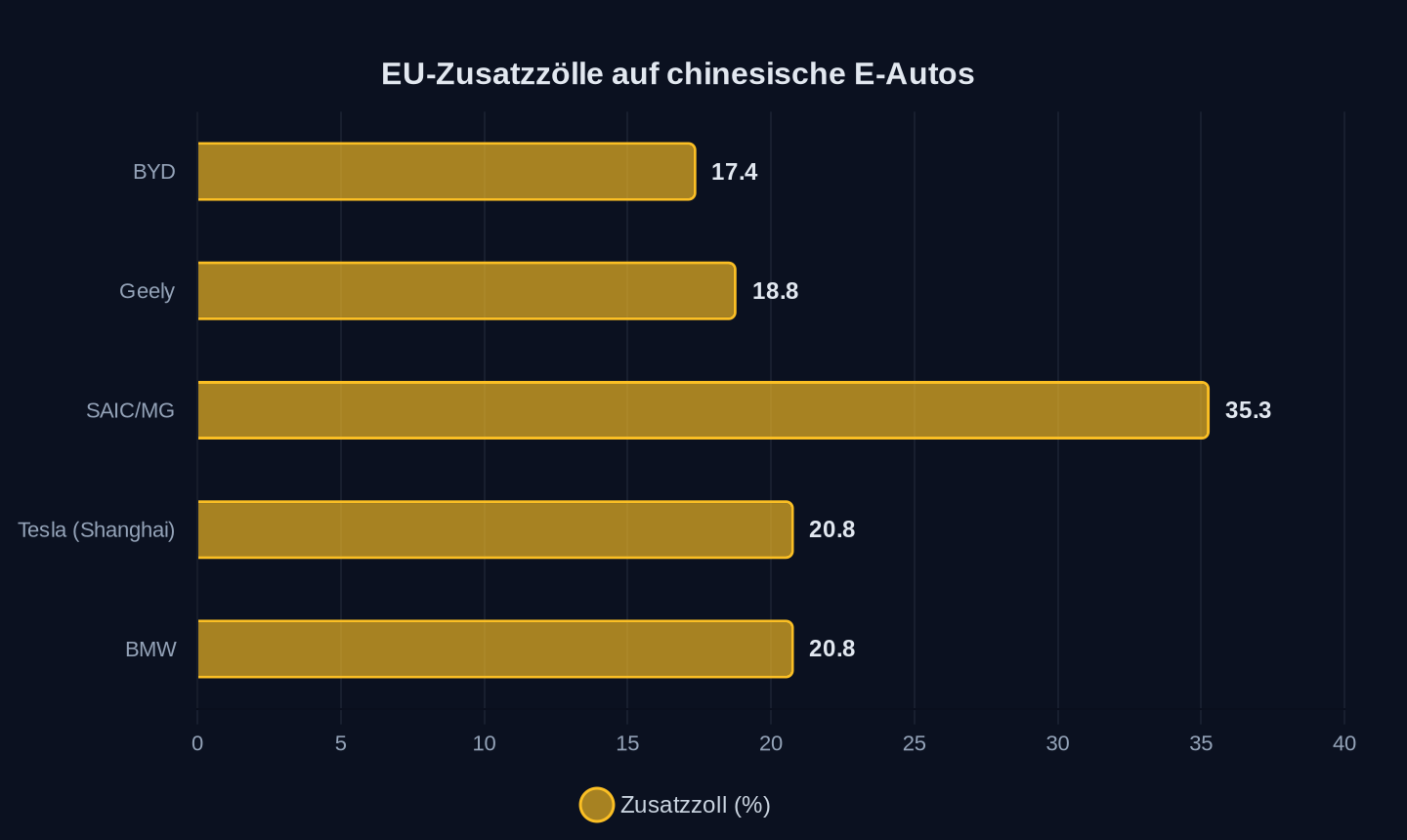

Die EU-Ausgleichszölle auf chinesische Elektroautos, die seit November 2024 in Kraft sind, sollten genau diese Situation verhindern. Sie sollten die europäische Industrie vor dem schützen, was Brüssel als „unfaire Subventionierung“ chinesischer Hersteller bezeichnet. BYD zahlt 17,4 Prozent zusätzlich auf den bestehenden Importzoll von zehn Prozent, Geely 18,8 Prozent, SAIC sogar 35,3 Prozent. Tesla und BMW kommen mit 20,8 Prozent davon – sie haben mit der EU kooperiert.

EU-Zusatzzölle auf chinesische E-Autos (Prozent, 2024)

EU-Zusatzzölle auf chinesische E-Autos (Prozent, 2024)

Doch die Zölle treffen nicht die, die sie treffen sollen. Sie treffen vor allem die deutschen Hersteller selbst.

Volkswagen, das rund 40 Prozent seines Umsatzes in China erwirtschaftet, importiert Fahrzeuge aus seinen chinesischen Joint Ventures nach Europa. BMW baut den iX3 und den Mini Electric in China und verschifft sie nach Europa. Mercedes hat ebenfalls Produktionsstätten in China, die für den Export produzieren. Jeder dieser Importe wird jetzt mit Zusatzzöllen belegt.

„The negative effects of this decision outweigh any benefits for the European and especially the German automotive industry“, sagte ein Volkswagen-Sprecher nach der Ankündigung der Zölle im Juli 2024. Eine Aussage, die wie Understatement klingt, wenn man die aktuellen Zahlen sieht.

Die Logik der EU-Kommission war: Höhere Zölle machen chinesische E-Autos teurer, schützen die heimische Industrie und geben europäischen Herstellern Zeit, aufzuholen. In der Praxis aber haben die Zölle drei Effekte, die alle gegen die deutschen Hersteller wirken.

Erstens: Chinesische Hersteller wie BYD bauen Fabriken in Europa. BYDs Werk in Szeged, Ungarn, soll im vierten Quartal 2026 die Produktion aufnehmen – etwa ein Jahr später als ursprünglich geplant, aber immer noch früh genug, um die Zölle zu umgehen. Chery produziert in Barcelona. Leapmotor, teilweise im Besitz von Stellantis, hat eine europäische Produktion gestartet. Die Zölle sind für diese Hersteller ein Ärgernis, kein Hindernis.

Zweitens: Die Zölle treffen die deutschen Hersteller in ihrem wichtigsten Markt. China reagiert auf Handelsbeschränkungen mit eigenen Maßnahmen. Bereits jetzt gibt es Anti-Dumping-Zölle auf europäischen Cognac, der vor allem Frankreich trifft. Schweinefleisch-Zölle treffen Deutschland und Spanien. Und die Drohung, die Importzölle auf Fahrzeuge mit großen Verbrennungsmotoren zu erhöhen, hängt über den deutschen Premiumherstellern wie ein Damoklesschwert.

Drittens: Die Zölle kaschieren das eigentliche Problem. Die deutschen Hersteller verlieren in China nicht wegen unfairer Subventionen, sondern weil sie technologisch und preislich nicht mehr konkurrieren können. Der CLA ist das beste Beispiel: Er ist kein schlechtes Auto. Er ist nur nicht gut genug für den härtesten Automarkt der Welt.

Der Preis der Naivität

Manfred Weber, Vorsitzender der Europäischen Volkspartei im Europaparlament, hat eine klare Position: „Either we fight back, or China will cripple parts of our industry. The EU must now use its trade policy instruments decisively and without hesitation.“ Er spricht von einem Handelsdefizit von „fast einer Milliarde Euro pro Tag“ und fordert eine Neuausrichtung der Beziehungen zu China.

Weber hat insofern recht, als das Ungleichgewicht tatsächlich dramatisch ist. Chinas Handelsbilanzüberschuss mit der EU betrug 2025 rund 360 Milliarden Euro und wächst weiter. Die OECD schätzt, dass chinesische Unternehmen zwischen 2005 und 2024 mehr als achtmal so viel staatliche Subventionen erhalten haben wie ihre OECD-Pendants. Chinas Exportvolumen wuchs im ersten Quartal 2026 um 15 Prozent – mehr als doppelt so schnell wie der globale Handel.

Doch Webers Forderung übersieht, dass die EU-Instrumente, die er beschwört, in der aktuellen Situation vor allem den deutschen Herstellern schaden. Die Zölle auf chinesische E-Autos sind ein gutes Beispiel: Sie sollen die europäische Industrie schützen, aber sie treffen genau die Unternehmen, die in China am stärksten exponiert sind.

Die deutsche Position war von Anfang an skeptisch. Bundeswirtschaftsminister Robert Habeck reiste im Juni 2024 nach Peking und betonte, die Zölle seien „keine Strafzölle“, sondern ein Ausgleich für Subventionen. „Common, equal standards for market access should be achieved“, sagte er. Eine diplomatische Formulierung für eine Position, die zwischen den Fronten zerrieben wird.

Denn die deutsche Industrie steckt in einem Dilemma, das sich nicht durch Handelsinstrumente lösen lässt. Die deutschen Hersteller haben in China Milliarden investiert, Joint Ventures aufgebaut, Produktionsstätten errichtet. Sie können sich nicht einfach zurückziehen. Aber sie können auch nicht verhindern, dass chinesische Hersteller technologisch aufholen – und inzwischen überholen.

| Hersteller | Zusatzzoll EU | China-Abhängigkeit (Umsatz) | CLA-Verkäufe Mai 2026 |

|---|---|---|---|

| BYD | 17,4% | gering | 383.453 NEV gesamt |

| Geely | 18,8% | mittel | k.A. |

| SAIC/MG | 35,3% | gering | k.A. |

| Tesla (Shanghai) | 20,8% | gering | k.A. |

| BMW | 20,8% | ~30% | k.A. |

| Mercedes | individuell | ~30% | 161 |

Das chinesische Tempo

BYDs Executive Vice President Stella Li prognostiziert, dass der chinesische Markt „sehr schnell“ eine E-Auto-Penetrationsrate von 80 Prozent erreichen werde. Im Mai 2026 lag sie bereits bei 62,9 Prozent – ein Anstieg von zehn Prozentpunkten gegenüber 2024. Die USA kommen auf etwa zehn Prozent, global sind es rund 25 Prozent.

„With all the innovation technology introduced to the market, China's market very quickly will push to... close to 80% in EV penetration“, sagte Li im Juni 2026. Eine Prognose, die zeigt, wie schnell sich der Markt verändert.

Die Zahlen sind atemberaubend. BYD beschäftigt inzwischen über 869.600 Mitarbeiter, davon 7.000 in der Halbleiterentwicklung. Das Unternehmen hat eine eigene Chip-Sparte aufgebaut, produziert seine Batterien selbst und entwickelt eigene Fahrassistenzsysteme. Im Mai 2026 verkaufte BYD 383.453 neue Energiefahrzeuge – ein Plus von 0,3 Prozent gegenüber dem Vorjahresmonat, aber vor allem der erste monatliche Anstieg nach neun Monaten Stagnation.

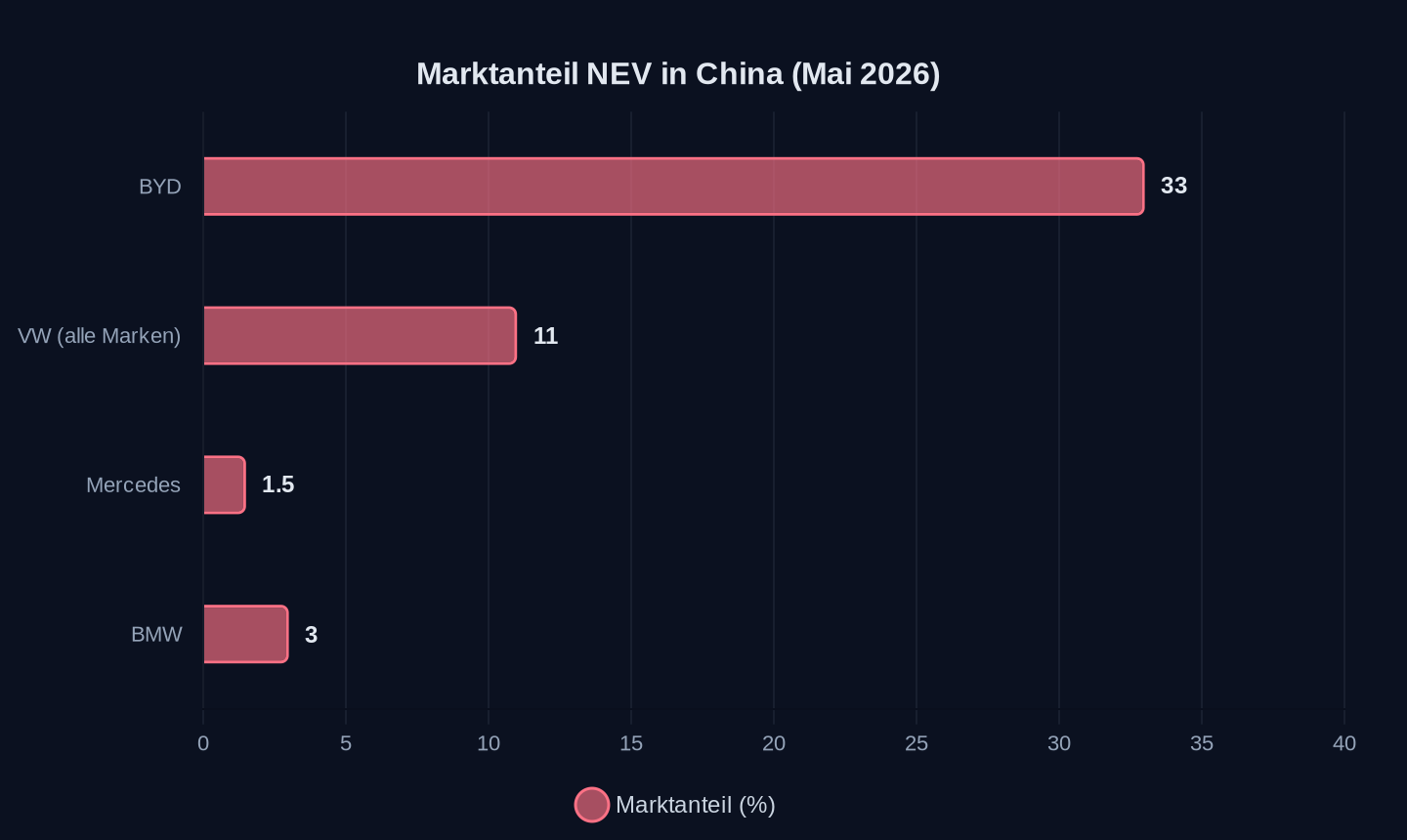

Marktanteil NEV in China (Prozent, Mai 2026)

Marktanteil NEV in China (Prozent, Mai 2026)

China-Verkäufe im Mai 2026 (Einheiten)

China-Verkäufe im Mai 2026 (Einheiten)

Die Verkäufe von Fahrzeugen mit Verbrennungsmotor in China brachen im Mai 2026 um 39 Prozent gegenüber dem Vorjahr ein. Der Grund: steigende Ölpreise infolge der Konflikte im Nahen Osten und die zunehmende Attraktivität von Elektroautos.

Für die deutschen Hersteller bedeutet das: Ihr Kerngeschäft – Verbrennerfahrzeuge – schrumpft in China rapide. Ihr Ersatzgeschäft – Elektroautos – kommt nicht in Gang. Und die Zeit, die ihnen bleibt, um die Lücke zu schließen, wird knapper.

Lynk & Co, eine Tochter von Geely, verkaufte die limitierte Edition seines 07 GT Wagon mit 530 PS für umgerechnet 30.694 Dollar innerhalb kürzester Zeit aus – 1.007 Einheiten. Das Fahrzeug hat eine elektrische Reichweite von 170 Kilometern, eine Gesamtreichweite von 1.315 Kilometern und lädt auf 800-Volt-Basis. Es ist ein Beispiel dafür, wie chinesische Hersteller Nischen besetzen, die deutsche Hersteller lange für sich beansprucht haben: Hochleistungsfahrzeuge mit Premium-Anspruch.

Die 308-Tage-Falle

Dass die chinesische Industrie nicht nur auf dem Markt, sondern auch in der Lieferkette eine andere Machtbalance hat, zeigt ein Blick auf CATL. Der weltgrößte Batteriehersteller hatte Ende des ersten Quartals 2026 Verbindlichkeiten aus Lieferungen und Leistungen von 180,6 Milliarden Yuan, plus 119,8 Milliarden Yuan in Wechseln – insgesamt über 300 Milliarden Yuan. Der durchschnittliche Zahlungszyklus für diese Verbindlichkeiten betrug 308 Tage.

Das bedeutet: CATL bezahlt seine Lieferanten im Schnitt erst nach mehr als zehn Monaten. Das ist kein Zeichen von Zahlungsschwierigkeiten, sondern von Marktmacht. CATL kann sich diese Verzögerung leisten, weil die Lieferanten keine Alternative haben. Wer an den größten Batteriehersteller der Welt liefern will, akzeptiert die Bedingungen.

Im Juni 2026 haben elf chinesische Batteriehersteller, darunter CATL, BYDs FinDreams Battery, CALB und Eve Energy, eine Initiative unterzeichnet, die Zahlungsfristen für kleine und mittlere Lieferanten auf maximal 60 Tage begrenzen soll. Das chinesische Ministerium für Industrie und Informationstechnologie unterstützt die Initiative.

Doch die Realität sieht anders aus. Eine Untersuchung des chinesischen Automobilverbands vom Februar 2026 zeigte, dass die durchschnittliche Zahlungsdauer in der Branche auf 216,68 Tage gestiegen war – ein Anstieg von 27 Tagen gegenüber dem Vorjahresende. Die 60-Tage-Frist ist ein politisches Ziel, keine betriebliche Realität.

Für deutsche Zulieferer, die in China produzieren oder an chinesische Hersteller liefern, bedeutet das: Sie müssen sich auf lange Zahlungsziele einstellen oder ihre Preise entsprechend kalkulieren. Die Machtverhältnisse in der Lieferkette haben sich verschoben.

Die Flucht nach vorn

Die deutschen Hersteller versuchen, auf die Krise zu reagieren. Mercedes hat angekündigt, bis 2027 mehr als 40 neue oder überarbeitete Fahrzeuge auf den Markt zu bringen, davon 18 allein im Jahr 2026. Der elektrische GLC, der auf der IAA 2025 Premiere feierte, soll im Frühjahr 2026 in den Handel kommen. Er basiert auf der neuen MB.EA-Plattform, hat eine Reichweite von über 700 Kilometern und lädt mit 800-Volt-Technik.

Doch die Frage ist, ob das reicht. Der GLC wird mit einem Startpreis von schätzungsweise 54.000 Euro antreten – in China vielleicht etwas günstiger, aber immer noch deutlich teurer als vergleichbare chinesische Modelle. Und er kommt in einem Markt auf den Markt, der sich rasant verändert.

Die chinesische Konkurrenz schläft nicht. BYD hat angekündigt, 75 Prozent seiner in Europa verkauften Autos lokal zu produzieren. Das Werk in Ungarn soll im vierten Quartal 2026 anlaufen, ein zweites Werk in Europa ist in Planung. Das geplante Werk in der Türkei wurde vorerst auf Eis gelegt – die Priorität liegt auf Ungarn.

Chery hat ebenfalls mit Verzögerungen zu kämpfen, produziert aber in Barcelona. Leapmotor, unterstützt von Stellantis, ist bereits in Europa aktiv. Die chinesischen Hersteller umgehen die EU-Zölle nicht nur durch lokale Produktion, sondern auch durch Joint Ventures und Partnerschaften.

Die deutschen Hersteller stehen vor einer strategischen Entscheidung: Sie können versuchen, in China zu bleiben und mit den chinesischen Herstellern zu konkurrieren – ein Kampf, den sie derzeit verlieren. Sie können sich auf den europäischen Markt zurückziehen und hoffen, dass die Zölle sie schützen – ein Rückzug, der ihre globale Wettbewerbsfähigkeit schwächen würde. Oder sie können mit chinesischen Herstellern kooperieren – ein Weg, den Volkswagen mit Xpeng bereits beschritten hat.

Die gescheiterte Schutzmauer

Die EU-Zölle sind ein Instrument, das in der Theorie sinnvoll erscheint, in der Praxis aber versagt. Sie sollten die europäische Industrie schützen, aber sie tun das Gegenteil: Sie treffen die deutschen Hersteller, die in China produzieren, und sie beschleunigen die Verlagerung der Produktion nach Europa – aber nicht in deutsche, sondern in chinesische Fabriken.

Die EU-Kommission hat im Mai 2026 ein „Überkapazitäts-Instrument“ vorgeschlagen, das es der EU erlauben würde, den chinesischen Marktzugang in Sektoren mit hohen Importen zu beschränken. Ein überarbeitetes Cybersicherheitsgesetz könnte chinesische Unternehmen wie Huawei auf Sicherheitsgründen ausschließen. Der „Industrial Accelerator Act“ könnte chinesische Unternehmen von öffentlichen Ausschreibungen ausschließen.

Doch all diese Instrumente haben einen Haken: Sie provozieren Vergeltungsmaßnahmen. China hat bereits angekündigt, „alle notwendigen Maßnahmen“ zu ergreifen, um seine Interessen zu schützen. Die neuen Regelungen zur Lieferketten-Sicherheit könnten Untersuchungen gegen europäische Unternehmen in China ermöglichen. Das Außenhandelsgesetz, das Datensicherheitsgesetz und das Gesetz zum Schutz persönlicher Informationen könnten genutzt werden, um europäischen Unternehmen das Leben schwer zu machen.

Die EU-Führung ist sich dieser Risiken bewusst. Beim EU-Gipfel im Juni 2026 einigten sich die Staats- und Regierungschefs darauf, die Handelsverteidigung zu stärken, aber gleichzeitig einen „konstruktiven Dialog“ mit Peking zu suchen. Eine typisch europäische Formulierung, die zeigt, wie zerrissen die Mitgliedsstaaten sind.

Frankreich drängt auf eine harte Linie. Präsident Emmanuel Macron hat ein „europäisches Äquivalent von Section 301“ gefordert – des US-Handelsinstruments, das Trump für seine Zollpolitik genutzt hat. Deutschland zögert, weil seine Wirtschaft stärker exponiert ist. Spanien sucht den Ausgleich, weil es chinesische Investitionen anziehen will.

Die unbequeme Frage

Die deutsche Automobilindustrie steht vor einer existenziellen Krise. Der Sektor macht etwa fünf Prozent des deutschen Bruttoinlandsprodukts aus, beschäftigt Hunderttausende und ist das Rückgrat des deutschen Exportmodells. Doch dieses Modell bröckelt.

Die Analyse des Centre for European Reform kommt zu einem vernichtenden Urteil: „Germany faces a structural demand shock from a state-distorted rival that cannot be addressed like past competitiveness challenges: Berlin and Brussels must either bolster their trade defences and industrial policy or prepare to offset the social and economic costs of deindustrialisation at China's hand.“

Die Zahlen untermauern diese Einschätzung. Chinas Exportvolumen wuchs im ersten Quartal 2026 um 15 Prozent. Die vierte Quartal 2025 annualisierten Exporte erreichten bereits zehn Millionen Fahrzeuge – ein Niveau, das Analysten erst für das Ende des Jahrzehnts erwartet hatten. Chinas Handelsbilanzüberschuss mit Deutschland verdoppelte sich 2025 auf 25 Milliarden Dollar.

Die deutschen Hersteller reagieren mit Werksschließungen und Stellenabbau. Volkswagen hat im Oktober 2024 erstmals in seiner Geschichte die Schließung von Werken in Deutschland angekündigt. Emden und Osnabrück stehen auf der Kippe. 35.000 Arbeitsplätze sind bedroht. Die IG Metall kämpft gegen das Management.

Doch die eigentliche Frage ist nicht, ob die deutschen Hersteller überleben werden. Sie werden überleben – dafür sind ihre Marken zu stark und ihre Ressourcen zu groß. Die Frage ist, in welcher Form sie überleben werden.

Werden sie zu Nischenanbietern für Premiumfahrzeuge in Europa schrumpfen, während chinesische Hersteller den Massenmarkt dominieren? Werden sie zu Zulieferern für chinesische Hersteller degradiert, die ihre Technologie und Marken nutzen? Oder werden sie es schaffen, den Anschluss zu halten und im Wettbewerb zu bestehen?

Die Antwort auf diese Frage wird nicht in Brüssel entschieden, wo Handelsinstrumente diskutiert werden. Sie wird in Peking entschieden, wo 161 Mercedes CLA im Mai verkauft wurden – und in Wolfsburg, wo die Entscheidung über die Zukunft von Volkswagen fällt.

Die chinesische Regierung hat klargemacht, dass sie ihre Industrie schützen wird. „Should the EU insist on unilaterally introducing new trade instruments and imposing discriminatory restrictions, China will resolutely take countermeasures and adopt effective measures to safeguard its own interests“, erklärte das Handelsministerium.

Die EU hat ebenfalls klargemacht, dass sie ihre Industrie schützen wird. „The era of naivety is over“, sagte Manfred Weber.

Doch zwischen diesen beiden Positionen stehen die deutschen Hersteller, die in beiden Märkten investiert haben, die in beiden Märkten produzieren und die in beiden Märkten verlieren. Sie sind die Geiseln eines Handelskriegs, den sie nicht gewinnen können, weil sie auf beiden Seiten exponiert sind.

Die Frage, die am Ende bleibt, ist unbequem und präzise: Was ist mehr wert – der Zugang zum chinesischen Markt, der deutschen Herstellern jedes Jahr Dutzende Milliarden Umsatz bringt, oder der Schutz vor chinesischer Konkurrenz, der ihre europäischen Werke retten könnte, aber ihren Zugang zu China gefährdet?

Die Stunde der Wahrheit für VW

Volkswagen ist der größte Verlierer dieser Konstellation, und das aus einem einfachen Grund: Kein anderer deutscher Hersteller ist so tief in China verwurzelt. Rund 40 Prozent des Konzernumsatzes stammen aus dem Reich der Mitte, etwa 3,9 Millionen Fahrzeuge verkaufte VW 2023 dort – mehr als in ganz Europa. Die Wolfsburger haben über Jahrzehnte ein Netz aus Joint Ventures mit SAIC und FAW aufgebaut, produzieren in 39 Werken und beschäftigen über 100.000 Menschen in China.

Doch dieses Imperium bröckelt. Im Mai 2026 brachen die Verkäufe von Fahrzeugen mit Verbrennungsmotor in China um 39 Prozent gegenüber dem Vorjahr ein – und genau auf dieses Segment ist VW in China noch immer angewiesen. Die Elektro-Offensive der Wolfsburger, angeführt von den Modellen ID.3, ID.4 und ID.7, kommt nicht gegen die chinesische Konkurrenz an. BYD verkaufte im Mai 2026 fast dreimal so viele Fahrzeuge wie VW in China – und das, obwohl BYDs Gesamtabsatz nur um 0,3 Prozent gegenüber dem Vorjahr stieg.

Die Krise hat handfeste Konsequenzen. Im Oktober 2024 kündigte Volkswagen erstmals in seiner 87-jährigen Geschichte die mögliche Schließung von Werken in Deutschland an. Emden und Osnabrück stehen auf der Kippe, 35.000 Arbeitsplätze sind bedroht. Die IG Metall hat Widerstand angekündigt, doch das Management argumentiert mit unausweichlichen Kosten: Die Auslastung der deutschen Werke ist auf unter 70 Prozent gefallen, die Produktionskosten liegen 30 bis 40 Prozent über denen in Osteuropa oder China.

Die Paradoxie ist perfekt: VW baut in China Werke, um dort zu produzieren, und schließt in Deutschland Werke, weil die Produktion zu teuer ist. Gleichzeitig importiert VW Fahrzeuge aus China nach Europa, die jetzt mit EU-Zöllen belegt werden. „There's always some sort of retaliation“, warnte Thomas Schäfer, CEO der Marke Volkswagen, bereits im Mai 2024. Eine Prophezeiung, die sich inzwischen erfüllt hat.

Die Rettung soll aus der Kooperation mit chinesischen Partnern kommen. Volkswagen hat im Juni 2024 eine strategische Partnerschaft mit Xpeng geschlossen, einem der führenden chinesischen E-Auto-Startups. Die Wolfsburger investierten 700 Millionen Dollar und erwarben einen Anteil von 4,99 Prozent. Xpeng entwickelt für VW die Software-Plattform für die nächste Generation von Elektroautos in China – eine Demütigung für einen Konzern, der einst als Technologieführer galt, aber auch eine pragmatische Entscheidung.

Denn die Wahrheit ist: VW kann den technologischen Rückstand nicht aus eigener Kraft aufholen. Die Software-Tochter Cariad, die 2020 mit großen Ambitionen gegründet wurde, hat Milliarden verbrannt und die Einführung wichtiger Modelle verzögert. Der ID.3 kam mit gravierenden Software-Problemen auf den Markt, der ID.7 wurde in China kaum angenommen. Die chinesischen Kunden erwarten inzwischen eine Integration von KI-Assistenten, Over-the-Air-Updates und autonomen Fahrfunktionen – alles Bereiche, in denen chinesische Hersteller wie BYD, Nio und Xpeng führend sind.

| Hersteller | China-Verkäufe Mai 2026 | Veränderung zum Vorjahr | Marktanteil NEV in China |

|---|---|---|---|

| BYD | 383.453 | +0,3% | ~33% |

| VW (alle Marken) | ~220.000 | -12% | ~11% |

| Mercedes | 25.699 | -34,9% | ~1,5% |

| BMW | ~55.000 | -8% | ~3% |

Die Batterie als strategische Waffe

Die Schlacht um die Zukunft der Automobilindustrie wird nicht auf den Straßen entschieden, sondern in den Fabriken, die Batterien produzieren. Und hier hat China einen Vorsprung, der sich nicht durch Zölle oder Handelsinstrumente aufholen lässt.

CATL, der weltgrößte Batteriehersteller, produziert in 13 Werken weltweit, davon zehn in China. Die Kapazität beträgt über 400 Gigawattstunden pro Jahr – mehr als alle europäischen Hersteller zusammen. BYDs Tochter FinDreams Battery kommt auf weitere 200 Gigawattstunden. Zusammen kontrollieren die beiden Unternehmen über 50 Prozent des globalen Marktes für E-Auto-Batterien.

Die Zahlen zur Marktmacht sind erschütternd. CATLs Verbindlichkeiten aus Lieferungen und Leistungen beliefen sich Ende des ersten Quartals 2026 auf 180,6 Milliarden Yuan, plus 119,8 Milliarden Yuan in Wechseln – insgesamt über 300 Milliarden Yuan. Der durchschnittliche Zahlungszyklus betrug 308 Tage. Das bedeutet: CATL kann seine Lieferanten fast ein Jahr lang warten lassen, ohne dass diese eine Alternative haben.

Die Initiative der chinesischen Regierung, Zahlungsfristen auf 60 Tage zu begrenzen, ist ein Eingeständnis, dass dieses System die Grenzen des Zumutbaren überschritten hat. Doch die Umsetzung stockt. Eine Untersuchung des chinesischen Automobilverbands vom Februar 2026 zeigte, dass die durchschnittliche Zahlungsdauer in der Branche auf 216,68 Tage gestiegen war – ein Anstieg von 27 Tagen gegenüber dem Vorjahresende. Die 60-Tage-Frist ist ein politisches Ziel, keine betriebliche Realität.

Für die europäischen Hersteller bedeutet das: Sie müssen sich in der Lieferkette auf völlig andere Bedingungen einstellen. Während deutsche Zulieferer wie Bosch oder Continental ihre Rechnungen innerhalb von 30 bis 60 Tagen bezahlen, können chinesische Hersteller ihre Lieferanten Monate lang hinhalten. Das verschafft ihnen einen massiven Liquiditätsvorteil, den sie in Forschung und Entwicklung investieren können.

Die europäischen Hersteller versuchen, gegenzusteuern. Northvolt in Schweden sollte die europäische Antwort auf CATL werden – doch das Unternehmen kämpft mit Produktionsproblemen und Lieferverzögerungen. ACC in Frankreich und Deutschland kommt nur langsam voran. Und die chinesischen Hersteller bauen bereits Fabriken in Europa: CATL in Ungarn, BYD in Ungarn, CALB in Portugal.

Die EU-Kommission hat erkannt, dass die Abhängigkeit von chinesischen Batterien ein strategisches Risiko darstellt. Der „European Battery Fund“ soll 3 Milliarden Euro in den Aufbau einer europäischen Batterieindustrie investieren. Doch das ist ein Tropfen auf den heißen Stein: Allein CATL investiert jährlich mehr in Forschung und Entwicklung als die gesamte europäische Batterieindustrie zusammen.

Die gescheiterte deutsche Strategie

Die deutsche Chinapolitik der letzten zwei Jahrzehnte lässt sich in einem Satz zusammenfassen: Handel vertieft Abhängigkeit, nicht Vertrauen. Die Annahme, dass wirtschaftliche Verflechtung automatisch zu politischer Annäherung führt, hat sich als Illusion erwiesen. Stattdessen hat China die deutsche Technologie und das deutsche Kapital genutzt, um eine eigene Industrie aufzubauen, die jetzt die deutschen Hersteller vom Markt verdrängt.

Die Zahlen des Centre for European Reform zeigen das Ausmaß des Schocks. Die deutsche Industrieproduktion ist seit 2019 um sechs Prozent gefallen – ein Einbruch, der in seiner Größenordnung mit dem Brexit-Schock für Großbritannien vergleichbar ist. Die Privatkonsum-Ausgaben haben sich nie von der Pandemie erholt. Und die Exportnachfrage, einst der Motor der deutschen Wirtschaft, wird durch China zunehmend ersetzt.

Der „China-Schock 2.0“, wie ihn die Analysten nennen, unterscheidet sich fundamental von der ersten Welle. In den 2000er Jahren profitierte Deutschland von Chinas Aufstieg: Deutsche Maschinen, Chemieprodukte und Autos wurden nach China exportiert, die deutsche Industrie wuchs mit dem chinesischen Markt. Heute ist China zum Konkurrenten geworden, der deutsche Produkte nicht nur in China, sondern auch auf den Weltmärkten verdrängt.

Besonders deutlich wird das in der Autoindustrie. Chinas Exporte von Fahrzeugen erreichten 2023 mit 5,2 Millionen Einheiten einen Rekord – ein Plus von 57 Prozent gegenüber dem Vorjahr. Damit löste China Japan als weltgrößten Auto-Exporteur ab. Im vierten Quartal 2025, annualisiert, erreichten die Exporte bereits zehn Millionen Fahrzeuge – ein Niveau, das Analysten erst für das Ende des Jahrzehnts erwartet hatten.

Die deutschen Hersteller haben auf diese Entwicklung nicht reagiert. Sie haben weiter in China investiert, weiter auf Verbrenner gesetzt und weiter geglaubt, dass ihre Markenstärke ausreichen würde, um die chinesische Konkurrenz in Schach zu halten. Eine Fehleinschätzung, die jetzt teuer bezahlt wird.

Denn die chinesischen Hersteller haben nicht nur technologisch aufgeholt, sie haben auch ein besseres Verständnis für den lokalen Markt entwickelt. Der BYD Sealion 06 DM-i kostet umgerechnet 19.140 Euro, bietet eine Reichweite von 1.845 Kilometern und ist speziell auf die Bedürfnisse chinesischer Kunden zugeschnitten: großzügiger Innenraum, hohe Bodenfreiheit, umfangreiche Konnektivität. Der Mercedes CLA kostet fast das Doppelte und bietet weniger.

Die Frage, die sich stellt, ist nicht, ob die deutschen Hersteller in China überleben werden. Sie werden überleben – dafür sind ihre Marken zu stark und ihre Ressourcen zu groß. Die Frage ist, ob sie in China noch eine relevante Rolle spielen werden. Und die Antwort darauf hängt nicht von Zöllen oder Handelsinstrumenten ab, sondern von ihrer Fähigkeit, technologisch aufzuholen – und das in einem Tempo, das sie in den letzten zehn Jahren nicht gezeigt haben.

Quellen

- Top Google Security Staff Warn Search Data Could Be Hacked if EU Rules Change

- A trade war between the EU and China seems inevitable

- China pushes battery makers to pay suppliers within 60 days

- China's Xiaomi, Oppo, Vivo cut 2026 smartphone targets again: sources

- China's sturgeon queen makes splash with world's first caviar IPO

- Mercedes-Benz’s China EV strategy under pressure amid low sales and market shifts

- Lynk & Co 07 GT wagon with 530 hp hits pre-sales from 24,400 USD as limited edition sells out in China

- EU slaps tariffs of up to 38% on Chinese electric vehicles

- EU threatens higher tariffs on Chinese electric cars

- Death Becomes Her: China’s New Hit Game Finds Fans in Failure

- China to introduce new train timetable from July 1, including high-speed train service between Beijing and Urumqi

- Irish EU presidency to cost triple those of Cyprus, Denmark

- Chinese expert criticizes Filipino FM's claim that Japan-Philippines delimitation 'nothing to do' with China, warns move serves ulterior purposes beyond bilateral talks

- 电池巨头集体承诺:中小供应商,60天必结款

Weitere Artikel

BYD exportiert mehr Autos als Mercedes in China verkauft

30. Juni 2026

Chinas 5G-A exportiert Überwachung als Smart City

30. Juni 2026

Foshan, 3:17 Uhr: Die Schicht, die Toyota überholt

29. Juni 2026

„Der Abstand ist so schmal, dass sie sich wiederholt überholen“

29. Juni 2026

Chinas Batterie-Revolution überholt Europas Rohstoffpläne

28. Juni 2026

Wer zahlt den Preis für Chinas E-Auto-Offensive?

28. Juni 2026

Chinas humanoide Roboter montieren sich selbst — und der Westen debattiert über Verbote

27. Juni 2026

Hangzhou, 3 Uhr: Warum Chinas KI jetzt schneller denkt als die USA zahlen können

27. Juni 2026

„Intelligence and knowledge have to come together“ – Chinas Wette auf die KI-Infrastruktur

27. Juni 2026

DeepSeek, Tencent, Xiaomi — wie chinesische KI-Modelle die US-Dominanz auf OpenRouter brechen

27. Juni 2026

Chips ohne ASML: Wie Huawei das Mooresche Gesetz umschreibt – und was das für den Westen bedeutet

27. Juni 2026

Chinas Chips skalieren nicht kleiner – sie skalieren schneller

27. Juni 2026